Jasangarritasun txostena

1. Presidentearen gutuna

Memoria honek sakon zehazten ditu Kutxabanken 2023an aurrez egindako lanari jarraikiz eman ditugun pauso garrantzitsuak, gure Jasangarritasun Planaren ekintza ildoei jarraituz. Ondo zehaztutako ibilbide-orri bat dugu, zeina Nazio Batuen Garapen Jasangarriko Helburuekin bat baitator, eta horretan oinarrituta inpaktu sozialeko jarduketak egiten ditugu klima-aldaketari, energia-eraginkortasunari, energia zirkularrari eta ingurumen-arriskuen kudeaketari dagokienez.

Testuinguru honetan, nabarmen ari da hazten gizarte-ingurumeneko jardun hobea duten ekimen ekonomikoekiko finantzaketa; horregatik, ekitaldiko mugarri nagusietako bat Kutxabanken Finantzaketa Jasangarriaren Barne Esparrua onartzea izan da. Jardunbide horrek irizpide homogeneo bat ematen dio erakunde osoari ingurumenaren eta gizartearen arloan ekarpen positiboak egiten dituzten eragiketak identifikatu eta jasangarritzat hartzeko.

Jakinik natur baliabideak eta energia zentzuz eta modu orekatuan erabiltzea planetaren etorkizuneko osasuna markatuko duen gakoetako bat dela, Kutxabankek badaki beharrezkoa dela erregai fosilekiko mendekotasun txikiagoa duten irtenbide energetiko garbiagoetara igarotzea, eta horixe sustatzen du.

Ildo horretan, 2023an 2.116 milioi euro bideratu ditugu karbono gutxiko ekonomia bat bultzatzen duten proiektuetara; horren barruan, energia berriztagarriak erabiltzen edo sortzen dituzten ekimenak eta mugikortasun jasangarriaren alde egiten duten edo etxebizitza sozialak, babestuak eta energetikoki eraginkorrak sustatzen dituzten jarduerak daude.

Ildo beretik, lankidetza-hitzarmen garrantzitsuak sinatu dira etxebizitzak birgaitzea eta enpresetan eguzki-energia fotovoltaikoko sistemak instalatzea bultzatzen duten zenbait enpresa espezializaturekin.

Arlo korporatiboan, gure lantokietako kontsumoa murrizten laguntzen duten neurriak garatzen jarraitu dugu. 2023an, 3,5 milioi kWh baino gehiagoko murrizketa lortu dugu Taldeak erabilitako elektrizitatean aurreko ekitaldiarekin alderatuta; guztira, 1.000 etxebizitza baino gehiagoren kontsumoaren parekoa da.

Jakinik basoek balio handia dutela eta izango dutela, eta atmosferako CO2a atxikitzeko ahalmena dutela, Kutxabankek guztira 914 hektarea kudeatzen ditu gaur egun, eta 2023an 57 hektareako gainazal bat birpopulatu du, karbono dioxidoa iragazteko ahalmen handia duten espezieetako 65.000 zuhaitz berrirekin.

Erakundeak lan handia egiten jarraitu du reportingaren eta klimari eta ingurumenari buruzko informazioaren dibulgazioaren esparruko arauzko eskakizunei erantzuteko, hala Taxonomia Araudiari dagokionez nola EBAren III. zutabeko ESG (Ingurumena, Gizartea, Gobernantza) arriskuen eta EBZren klimarekin eta ingurumenarekin lotutako arriskuei buruzko Gidaren dibulgazioari dagokionez. Gida horretan jasotako 13 espektatibek barne hartzen dituzte, besteak beste, informazio esanguratsua argitaratzeari buruzko berariazko bat eta klimarekin eta ingurumenarekin lotutako arriskuei buruzko funtsezko parametroak. Arauzko eta ikuskapeneko eskakizun handiko testuinguru batean, Kutxabank jardunbide onenekin homologatuta dago.

Ildo horretan, Morningstar Sustainalytics nazioarteko agentziak Kutxabanken jarduna nabarmendu du "negozioaren etika" atalean, jasangarritasunaren arloan munduko banku onenen artean kokatu gaituen mundu mailako analisi batean.

Etorkizun hurbileneko erronkei dagokienez, Kutxabank pertsonengana ari da bideratzen bere ahaleginak. Gizartearekin hartu dugun konpromiso nagusietako bat talentua erakarri, atxiki eta sustatzea da, genero-berdintasunaren irizpideei jarraikiz betiere; hain zuzen, aurrera egiten jarraitzen dugu arlo horretan.

Kalitatezko enplegu egonkorra sortzen jarraitzen duen finantza-erakundeetako bat gara, 2025 amaierara arte 275 kontratu mugagabe berri egin baititugu.

Enplegu horren kalitatea ere garrantzitsua da. Ez daukat zalantzarik: enpresen betebeharra da gazteak soldata aldetik hobeto tratatzea. Horregatik, Kutxabanken gure plantillan dauden gazteenen baldintzak hobetzea erabaki dugu; hala, praktiketako kontratua dutenen ordainsariak % 17 igoko ditugu bi urtean, eta kontratu finkoa dutenenak, berriz, % 14. Horri esker, plantillan kontratu mugagabea duten gazteen ordainsaria 31.000 eurotik gorakoa izango da lanean hasi zirenetik bi urte igaro ondoren, ezertan eragotzi gabe erakundeak aurreikuspen-plan indibidualei egiten dien ekarpena eta bestelako gizarte-onurak.

Albiste on horrekin itxi dugu ekitaldi on hau. Horri esker, 306 milioi eurotik gorako dibidendu errekorra banatu ahal izango dugu banku-fundazio akziodunen artean, zeinak, beren aldetik, jarduera garrantzitsua egiten baitute ekonomiaren, gizartearen, klimaren eta gobernantzaren arloetan.

Anton Arriola

Kutxabankeko presidentea

Jasangarritasun txostena

2.1. Jasangarritasunaren Memoria prestatzea

Jasangarritasunaren Memoria honetan, Kutxabank Taldeak 2023an Gizarte Erantzukizunaren arloan egindako ekintzak, helburuak eta lorpenak jasotzen dira. Aurkakoa zehazten ez den bitartean, emandako informazio guztiak finantza talde osoko datu bateratuak hartzen ditu (Kutxabank eta Cajasur). Hala ere, txostenaren atal batzuetan, Kutxabank Taldeko enpresa bakoitzaren material gisa hartzen den informazio zehatza ere azaltzen da.

Aurreko txostenen argitalpenarekin lotutako informazioaren edozein berregite atal bakoitzean berariaz aipatzen da.

Memoria hau Global Reporting Iniciativeko GRI STANDARDS gidari (hemendik aurrera GRI) jarraikiz sortu da. Halaber, Nazio Batuen Mundu Itunaren 10 printzipioen betetze mailaren aurrerapena eta ondoren jasotako legeetan zehaztutako baldintzak betetzeko beharrezkoa den informazio guztia jasotzen du: 11/2018 Legea, abenduaren 28koa, Merkataritzako Kodea aldatzen duena; 1/2010 Errege Dekretu Legegilea, uztailaren 2koa, onartutako Kapital Sozietateen Legearen testu bateratua; 22/2015 Legea, uztailaren 20koa, Kontu Ikuskaritzakoa, informazio ez finantzarioari eta aniztasunari dagokiona.

Bestalde, 2178/2021 Araudiaren dibulgazio baldintzak ere bete dira, 852/2020 Araudiaren (Taxonomiari buruzkoa) 8. artikulua garatuz, bai eta onartutako gainerako erregelamendu delegatuak ere (2139/2021 Erregelamendua, 1214/2022 Erregelamendua eta 2486/2023 Erregelamendua). Baldintza horiek Kutxabank Taldeari eragiten diote finantza-erakunde gisa, eta inbertsio jasangarriak egiteko esparru lagungarri bat zehaztearekin lotuta daude.

Dokumentu honek ekonomian, ingurumenean eta pertsonengan dituen inpaktu esanguratsuenei buruzko informazioa aurkeztu nahi du, barne hartuta giza eskubideen gaineko inpaktuak, honako printzipio hauek kontuan hartuta:

- Zehaztasuna: informazio zuzena eta behar bezain zehatza.

- Oreka: alborapenik gabeko informazioa eta inpaktu positibo eta negatiboen irudikapen zuzena.

- Argitasuna: informazio eskuragarria eta ulergarria.

- Alderagarritasuna: erakundearen inpaktuetan gertatzen diren aldaketen azterketa errazteko.

- Sakontasuna: txostenaren xede den aldian inpaktuak ebaluatu ahal izateko informazio nahikoa.

- Jasangarritasun testuingurua: inpaktuei buruzko informazioa garapen jasangarriaren testuinguru zabalenean.

- Puntualtasuna: aldizkako informazioa eta publikoaren eskura.

- Egiaztagarritasuna: informazioa bildu, erregistratu, pilatu eta aztertzea, zer kalitatekoa den zehazteko aztertze aldera.

Memoria honi lotutako gairen baten inguruan kontsulta bat egin nahi duen edozeinek, jarraian ageri den posta elektronikoko helbidearen Jasangarritasun Postontzia erabil dezake: sostenibilidad@kutxabank.es

Memoria hau egiteko, Kutxabankeko ESG Arloak beharrezkoa den informazioa eta “ESG inpaktuarekin” (interes talderen baten gaineko ingurumen-, gizarte- eta gobernantza-inpaktua) egindako lorpenak eskatu dizkie taldearen gainontzeko antolakuntza arlo eta enpresei, sail bakoitzaren helburuekin eta helburu hauek lortzeko gauzatutako jarduerekin bat etorriz.

Gainera, jasotzen diren bakoitzean, interes taldeen oharrak kontuan izaten dira. Bide hauetatik jaso ohi dira: jasangarritasunaren postontzia, materialtasunaren azterketa, bezeroaren arreta zerbitzua, bulegoak, iritzi- edo merkatu-azterketak, barne bilerak, Administrazio Kontseilua, etab.

Kutxabank Taldeak urtero argitaratzen du bere Jasangarritasun Memoria, eta egindako azken memoria 2022koa da (2023ko otsailaren 29an onartua), eta erakunde independenteek egiaztatzen dute 11/2018 Legearen eta GRIren gidaren arabera. AENOR CONFIA SAU enpresak egiaztatu du memoria hau, egiaztapen zerbitzuen emaile independentea den aldetik, 11/2018 Legeak Merkataritzako Kodearen 49. artikuluari emandako idazketarekin bat etorriz.

Egiaztapen horren barruan sartzen da dokumentu honetan bildutako informazioaren egiaztapen dokumentala, bai eta erabilitako datu kuantitatiboen kalitatearen analisia ere, emandako informazioaren eta interes taldeen beharren eta igurikimenen analisiaren emaitzen arteko koherentzia justifikatuta.

Horretarako, AENORek ISO/ECE/17029:2019 araua onartu du, bere jardunean berme gehigarriak emateko eta ondorioen eta beste egiaztatzaile batzuen arteko baliokidetasuna ziurtatzeko.

Egiaztatu ondoren, Kutxabankeko Administrazio Kontseiluak eta Batzorde Orokorrak memoria onartu dute.

Jasangarritasun txostena

2.2. Materialtasunaren azterketa

2.2.1. Materialtasunaren azterketa kuantitatiboa

Azterketa kuantitatiboa egiteko, 2023an Kutxabank Taldea osatzen duten sozietateetako aktibo guztien, batez besteko langileen eta okupatutako azaleraren datuak hartu dira kontuan.

Analisia egin ondoren, honako hau ondorioztatu da:

- Ez dira materialtzat hartu erakunde hauek: Compañía promotora y de comercio del Estrecho, Golf Valle Romano Gofl&Resort, GPS Mairena El Soto, Harri Hegoalde 2, Harri Inmuebles, Harri Iparra, Harri Sur Activos Inmobiliarios, Kartera 4, Kutxabank Empréstitos, Kutxabank Store, Norapex, Sociedad Andaluza de gestión de activos, Viana Activos Agrarios. Izan ere, elkarrekin hartuta, ez dira Taldearen pisu erlatiboaren % 5era iristen aktiboen bolumenari eta plantillari dagokienez.

- Era berean, ingurumen gaiei buruzko informazioa emateko orduan ez da materialtzat hartu Taldeko sozietateetako bakar bat ere, Kutxabank eta Cajasur izan ezik; izan ere, biak batera hartuta, beren instalazioek okupatutako azaleraren % 96 gainditzen dute eta, beraz, gainerako enpresek sortutako ingurumen inpaktuak ez dira Talde osoaren adierazgarri.

- Emandako informazio ekonomikoarekin lotutako informazio kuantitatiboa Kutxabank Taldea osatzen duten erakunde guztien agregatuekin bat etorriko da, koherentziari eusteko eta urteko kontuetan ematen den informazio bera emateko.

Hala ere, Kutxabank Taldeak gardentasunarekin eta gizarteak jasangarritasunaren arloan informazio gehiago eskatzearekin duen konpromisoagatik, erakundeen intereseko informazioa gehitu da, eta dokumentuaren hainbat ataletan zehaztu da.

2.2.2 Materialtasunaren azterketa kualitatiboa

2023an, aurreko urtean materialtasun kualitatiboari buruz egindako azterketaren emaitzak berrikusi dira, Informazio Ez Finantzarioaren Egoera honetako informazioa emateko gai materialak zehazteko. Berrikuspen horrek ondorioztatu duenez, emaitza horiek erabat indarrean daude ekitaldi honetako Reportingerako, izan ere:

- Kutxabankeko Zuzendaritza Batzordeak zehaztutako interes-taldeek ez dira aldatu.

- Ez da onartu Kutxabankek egindako reportingean inpaktu nabarmena duen lege-xedapen, arau-aldaketa edo banku-ikuskatzaileen eskakizun berririk.

- Ez da identifikatu ekonomiaren, gizartearen, ingurumenaren edo ospearen arloko egoera edo inguruabarrik, txosten honen edukietan inpaktu nabarmena izan dezakeenik.

- Ez da identifikatu emandako informazioan eragina izan dezakeen gizarte- edo merkatu-aldaketa garrantzitsurik. Ekitaldian zehar egin ahal izan diren barne-antolakuntzako aldaketak behar bezala jaso eta jakinaraziko dira memorian.

Alderdi materialak zehazteko erabilitako metodologiak kontuan hartzen ditu erakundearen inpaktu esanguratsuenekin lotutako alderdi garrantzitsuak, aintzat hartuta ekonomiaren, ingurumenaren eta pertsonen gaineko inpaktu errealak eta potentzialak, giza eskubideen gaineko inpaktuak barne, erakundearen jarduera eta harreman enpresarial guztietan.

Jasangarritasun arloan baloratu beharreko zenbait alderdirekin lotutako inpaktuen zerrenda egin da, txosten honen edukiak lehenetsi eta zehazteko. Horretarako, kontuan hartu dira reporting ez-finantzarioaren arloko araudiak (11/2018 Legea, abenduaren 28koa, informazio ez-finantzarioaren eta aniztasunaren arlokoa) sartutako jasangarritasun gaiak, CNMVren gomendioak, GRI eta SASB reportingen estandarrak eta Gizarte Erantzukizun Korporatiboaren arloan Kutxabanken jarduerarako garrantzitsuak diren beste gai batzuk.

Planteatutako jasangarritasun kontuekin lotutako inpaktuen balorazioaren emaitzen azterketa GRI 3 Gai Materialak (2021) metodologiaren arabera egin da eta, era berean, ikuskatzaileen gomendioei eta jasangarritasuneko reportingen arloko munduko joera berriei jarraitu zaie.

Horretarako, identifikatutako inpaktuak ebaluatu dira, analisi kuantitatiboa eta kualitatiboa erabiliz, irismenari, eskalari, saihetsezintasunari eta gertatzeko probabilitateari buruzko irizpide espezifikoen arabera. Inpaktuak lortutako balorazioaren arabera antolatu dira, eta baloraziorik handiena dutenak hautatu dira, inpaktu esanguratsuak lortzeko. Inpaktu esanguratsuak jasangarritasun gaien inguruan biltzen dira, Kutxabank Taldearen Informazio Ez Finantzarioaren Egoera honetan jakinarazi beharreko gai materialak zehazteko.

Gai materialak zehazteko prozesuan, Erakundeko zuzendaritzako langileek parte hartu dute, Kutxabankeko interes taldeen ordezkari gisa, haien beharrak, espektatibak eta iritziak kontuan hartuta. Kolektibo horrek barne hartzen ditu Kutxabanken jarduera eta zerbitzuen eragin nabarmena izan dezaketen erakunde edo norbanakoak, aintzat hartuta haien ekintzek arrazoizko neurrian eragin diezaioketela Kutxabankek bere estrategiak arrakastaz garatzeko eta helburuak lortzeko duen gaitasunari.

Hauek dira kontuan hartutako interes talde nagusiak:

|

Interes taldeak

|

Komunikazio kanalak

|

Maiztasuna

|

|

Akziodunak: kapital sozialaren jabe diren erakundeak.

|

- Akziodunen Batzorde Orokorra

|

Gutxienez urtero

|

|

Giza taldea: langileak.

|

- Intranet korporatiboak

- Jasangarritasunaren postontziak

- Barne salaketak jartzeko kanalak

|

Jarraitua

|

|

Bezeroak: Kutxabank Taldeak egiten duen jarduerarekin lotutako pertsona edo erakunde juridiko oro, edozein sektore edo segmentutakoa eta unibertsaltasun irizpidea duena, bere gaitasun ekonomikoa edozein izanda ere.

|

|

Urtero

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Bulego sarea

- Bezeroen Arreta Zerbitzua

|

Jarraitua

|

|

Gizartea: Kutxabank Taldeak eragin handia izan dezakeen lurraldeetan dauden mota guztietako pertsonak eta erakundeak.

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Bulego sarea

|

Jarraitua

|

|

Enpresa aliatuak: Kutxabanken jardunean, harekin batera proiektuetan parte hartzen duten edo lan egiten duten erakunde eta elkarteak (Talde Korporatiboko Enpresak).

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Bulego sarea

- Kutxabankeko Partaidetza Arloa

|

Jarraitua

|

|

Hornitzaileak: Taldeko erakundeek egindako eragiketekin lotutako kolektiboa.

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Erosketa gunea

- Bulego sarea

|

Jarraitua

|

Zuzendaritza Batzordeak 2015ean identifikatu eta onartu zituen interes taldeak eta orain arte ez du aldaketarik izan.

Arestian deskribatutako prozesuaren emaitza gisa, dokumentu honetan adierazi eta lehenesteko Kutxabankerako gai materialen zerrenda erantsi dugu jarraian:

|

Alderdi materialak

|

Gai material bakoitzarekin lotutako inpaktuak

|

|

Energia

|

Baliabide naturalak agortzea energia kontsumoagatik (elektrizitatea, gas naturala eta beste erregai batzuk).

|

|

Klima aldaketa eta horren arriskuak

|

Berotegi efektuko gasen (BEG) sorrerak eragindako kutsadura atmosferikoa, zeinak berotze globalak okerrera egitea eragiten duen.

|

|

Jarduera ekonomikoa eta finantza sendotasuna

|

Ingurunearen garapen ekonomikoari eta enpresaren beraren errentagarritasunari laguntzea.

|

|

Finantzazio berdea

|

Kapitala aktibo jasangarrietan inbertitu dadin sustatzea, ingurumen- eta gizarte-irizpideei jarraikiz.

Ingurunearen garapen ekonomikoa, marka irudia eta merkatuko posizionamendua hobetzen laguntzea.

|

|

Erakarpena eta hezkuntza

|

Langileen jarduna eta ingurunearen garapen ekonomikoa hobetzen laguntzea.

|

|

Ordainketa politikak

|

Ingurunearen garapen ekonomikoa, marka irudia eta merkatuko posizionamendua hobetzen laguntzea.

Berdintasuna sustatzea: soldata arrakala ezabatzea.

|

|

Garapen jasangarriarekiko konpromisoa

|

Garapen jasangarriari laguntzea (2030 Agendako GJHak betez).

Ingurunearen garapen ekonomikoa hobetzea.

|

|

Erosketa arduratsua

|

Ingurunearen garapen ekonomikoa hobetzen laguntzea hornitzaileei egindako ordainketen bidez.

|

|

Negozio eredua / negozioaren dibertsifikazioa

|

Ingurunearen garapen ekonomikoa hobetzen eta bezeroaren gogobetetasun handiagoa lortzen laguntzea.

Erakundearen errentagarritasun ekonomiko handiagoa.

|

|

Fiskalitate arduratsua

|

Ingurunearen garapen ekonomikoa hobetzen laguntzea, ordaindutako zergen bidez.

|

|

Akziodunarentzat balioa sortzea

|

Enpresaren errentagarritasun ekonomiko handiagoa lortzen eta ingurunearen garapen ekonomikoa hobetzen laguntzea.

|

|

Talentuaren kudeaketa

|

Langileen jarduna eta ingurunearen garapen ekonomikoa hobetzen laguntzea.

|

|

Gobernu Korporatiboa

|

Enpresaren errentagarritasun ekonomiko handiagoa.

|

|

Arriskuaren kudeaketa

|

Enpresaren errentagarritasun ekonomiko handiagoa, lotutako arriskuak minimizatuz.

|

|

Berrikuntza produktu eta prozesuetan

|

Enpresaren errentagarritasun ekonomiko handiagoa lortzea eta marka irudia hobetzea.

Bezeroen beharretara egokitutako produktuak.

|

|

Bezeroaren gogobetetasuna

|

Enpresaren errentagarritasun ekonomiko handiagoa lortzea eta marka irudia hobetzea.

Bezeroen beharretara egokitutako produktuak.

|

|

Marketin arduratsua

|

Marka irudia hobetzea.

|

|

Zibersegurtasuna eta informazioa babestea

|

Marka irudia hobetzea eta konfiantzazko, gardentasunezko eta informazioaren segurtasuneko ingurune bat bermatzea.

Informazioa galtzea edo datu pertsonalak urratzea.

|

|

Laneko segurtasuna eta osasuna

|

Segurtasun baldintzak hobetzea eta langileen osasuna eta ongizatea sustatzea.

|

|

Ingurumen-politika eta -kudeaketa

|

Sortutako zuzeneko eta zeharkako ingurumen inpaktuak murriztea.

|

|

Finantza inklusioa eta Finantza irisgarritasuna

|

Gizarte osoak finantza zerbitzuetarako sarbide hobea izatea.

|

|

Kexen eta erreklamazioen kudeaketa

|

Bezeroaren gogobetetasun handiagoa.

Konfiantzazko, gardentasunezko eta informazioaren segurtasuneko ingurune bat bultzatzea.

|

|

Giza Eskubideak

|

Arreta Egokiko prozesuak betetzea, giza eskubideak babestea, diskriminazioa ezabatzea eta elkartzeko askatasunarekin eta negoziazio kolektiboarekin lotutako Lanaren Nazioarteko Erakundearen oinarrizko xedapenak betetzea.

|

|

Uztarketa neurriak eta gizarte etekinak

|

Genero berdintasuna sustatzea.

|

|

Aniztasuna eta aukera berdintasuna, langileen eskubideak errespetatzea

|

Genero berdintasuna eta aniztasuna sustatzea.

|

Inpaktu positibo, negatibo, potentzial eta errealak identifikatu ondoren, interes taldeek horiei buruz egindako identifikazioaren eta ebaluazioaren arabera lehenetsi dira. Era berean, lehentasunezko inpaktuak Erakundearen jarduerarekin lotutako gai bati edo batzuei lotu zaizkie; hain zuzen, horiek osatzen dute aurreko taulan aurkeztutako gai materialen zerrenda.

Erakundeak diharduen sektorea kontuan hartuta, eta haren jarduera oso araututa dagoenez, ez dago inpaktuen kudeaketarik memoria honetako ataletan deskribatzen den araudia zorrotz betetzetik harago. Jarduerak oso araututa daudenez, berori betetzetik harago jarduteko tarte txikia dagoela ulertzen da.

Aurreko azterlanarekin alderatuta, honako alderdi material hauek lortu dira:

- Fiskalitate arduratsua

- Ingurumen-politika eta -kudeaketa

- Finantza-inklusioa eta -irisgarritasuna

Era berean, hauek dira 2021eko ekitaldian izandako alderdi ez-materialak:

- Araudia betetzea.

- Ingurumen araudia betetzea.

- Covid-19aren inpaktua.

Horrez gain, lortutako azterketaren emaitzari koherentzia emateko, eta emaitza hori jasangarritasunaren kontzeptuan jasotako alderdi guztiei dagokienez adierazgarria izan dadin, aurretik egindako azterketa osatu da, Zuzendaritzarentzat eta Gizarte Erantzukizuneko Batzordearentzat garrantzitsutzat jotzen diren alderdi material osagarriak txertatuz. Alderdi berriak sartzeko arrazoiak estrategikoak izan dira Erakundearentzat, sektorearentzat edo gizartearentzat oro har, eta/edo Kutxabank 2023 Taldearen Jasangarritasun Memorian eduki orekatua emateko egin dira.

Hala, erakundeak jasangarritasun arloan egiten duena modu arrazoitu eta orekatu batean azaltzea bermatu nahi izan da.

|

Jasangarritasunaren alderdia

|

Kontuan hartzeko arrazoia

|

|

Etika

|

Kutxabankentzako izaera estrategikoa

|

|

Produktuen eta zerbitzuen betetze normatiboa

|

Kutxabankentzako izaera estrategikoa |

|

Ekonomia zirkularra eta hondakinen kudeaketa

|

Memoriaren ingurumen eremuan eduki orekatua ematea

|

|

Biodibertsitatea

|

Reportingen estrategia eta ibilbidea eduki horien gainean, berotegi-efektuko gasen xurgapenean baso-masak mantentzeak duen garrantzia kontuan hartuta.

|

|

Hizkuntza kudeaketa

|

Eduki horiei buruzko reportingaren estrategia, ibilbidea eta konparagarritasuna

|

Kutxabankeko Zuzendaritza Batzordeak balioztatu du prozesu osoa eta lortutako alderdi materialen emaitza.

Jasangarritasun txostena

3.1. Erakundearen ezaugarri orokorrak

Kutxabank SA kreditu erakunde bat da eta hauek dira haren Banku Fundazio akziodunak: Bilbao Bizkaia Kutxa Fundación Bancaria – Bilbao Bizkaia Kutxa Banku Fundazioa, Fundación Bancaria Kutxa – Kutxa Banku Fundazioa eta Fundación Bancaria Vital – Vital Banku Fundazioa.

Egoitza nagusia helbide honetan dago: Kale Nagusia, 30-32, Bilbo.

Halaber, Kutxabank Taldea osatzen duten partaidetza erakundeen korporazio bateko erakunde nagusia da. Sozietate hauek, espezializazio handiagoko ikuspegi batetik, bezeroentzat eskuragarri dauden produktuen eta zerbitzuen eskaintza handitzen dute.

2023ko abenduaren 31n, hauek ziren Kutxabank Taldearen mendeko sozietate bateragarriak:

- CAJASUR BANCO, S.A.U. (hemendik aurrera, Cajasur): 2010ean osatutako kreditu erakundea, zeinak 2011ko urtarrilaren 1ean desagertutako Cajasurren aktibo eta pasiboen lagapena jaso zuen.

- Egoitza soziala: Gran Capitán etorbidea 11-13, Kordoba.

- FINECO TALDEA: Fineco Taldea errenta altuko erakunde eta inbertitzaile partikularrentzako banka pribatuan espezializatuta dago, eta ondareen aholkularitzan eta kudeaketan diharduten hiru sozietate biltzen ditu: Fineco Sociedad de Valores SA, GIIC Fineco SGIIC SAU eta Fineco Previsión EGFP SAU.

- Fineco Sociedad de Valores, S.A.

- Egoitza soziala: Federico Moyua Plaza 4, 2. solairua, Bilbo.

- GIIC Fineco, S.G.I.I.C., S.A.U. eta Fineco Previsión E.G.F.P., S.A.U.

- Egoitza soziala: Ercilla kalea 24, 2. solairua, Bilbo.

- KUTXABANK GESTIÓN, S.G.I.I.C., S.A.U (hemendik aurrera, Kutxabank Gestión): Taldearen Inbertsio Funtsen sozietate kudeatzailea. 2012an Euskal Aurrezki Kutxen hiru kudeatzaileen bat egitearen emaitza da.

- Egoitza soziala: Euskadi Plaza 5, 27. solairua, Bilbo.

- ASEGURU ETXEAK: KUTXABANK ASEGURADORA COMPAÑÍA DE SEGUROS Y REASEGUROS SAU eta KUTXABANK VIDA Y PENSIONES COMPAÑÍA DE SEGUROS Y REASEGUROS SAU (aurrerantzean, Kutxabank Seguros): Aseguru eta berraseguru eragiketen jardueraz arduratzen diren sozietateak; lehen Biharko izenez ezagutzen ziren. Era berean, KUTXABANK VIDA Y PENSIONES SAU enpresaren mende dago KUTXABANK PENSIONES SA EGFP sozietatea, eta pentsio funtsak kudeatzen ditu.

- Egoitza soziala: Euskadi Plaza 5, 28. solairua, Bilbo.

- NORBOLSA SOCIEDAD DE VALORES, S.A. (hemendik aurrera, Norbolsa): Euskadiko garai bateko Aurrezki Kutxek 1989an sortutako sozietatea, burtsa bitartekotzan eta balio erantsi altua duten finantza zerbitzuetan espezializatua.

- Egoitza soziala: Euskadi Plaza 5, 26. solairua, Bilbo.

- KARTERA 1, S.L. (hemendik aurrera, Kartera 1): baloreak, higiezinak eta norberaren konturako sozietate partaidetzak eskuratu, eduki, gozatu, administratu eta negoziatzeko sozietatea. Sozietateak Kutxabank Taldearen barruan gauzatzen du bere jarduera, zorroa duen sozietate gisa. Talde horren sozietate nagusia Kutxabank SA da.

- Egoitza soziala: Kale Nagusia, 30-32, Bilbo.

- KUTXABANK EMPRÉSTITOS, S.A.U. (hemendik aurrera, Kutxabank Empréstitos): 2006an eratu zen eta jaulkipenerako helburu sozialak ditu, Kutxabank SAren zorren tresnetarako berme solidario eta atzeraezinarekin, besteak beste: obligazioak, bonuak, ordaindukoak eta/edo jesapen baten aldetik balio analogo ordezkagarriak, mendeko zorra eta/edo lehentasunezko partaidetzak.

- Egoitza soziala: Kale Nagusia, 30-32, Bilbo.

- GESFINOR ADMINISTRACIÓN, S.A. (hemendik aurrera, Gesfinor): Gesfinorrek Kutxabank Taldearekin lotuta dauden hainbat erakunderi administrazio zerbitzuak ematen dizkio.

- Egoitza soziala: Lehendakari Aguirre kalea 9, 6. solairua, Bilbo.

- KUTXABANK STORE, S.L.U. (hemendik aurrera, Kutxabank Store): 2022an eratutako sozietatea da, eta merkataritzako bitartekaritza du helburu.

- Egoitza soziala: Kale Nagusia, 30-32, Bilbo.

- HIGIEZINEN TALDEA: industriako nahiz egoitzako inbertsioa eta kudeaketa, higiezinen sektoreko esparru guztietan zentralizatzea. Taldea osatzen duten enpresa gehienak Kutxabank SAren mende daude zuzenean, eta honako hauek dira:

- HARRI IPARRA S.A.U. (higiezinen taldeko sozietate nagusia)

- Egoitza soziala: Lehendakari Aguirre kalea 9, 6. solairua, Bilbo.

- HARRI HEGOALDE 2, S.A.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba.

- HARRI SUR ACTIVOS INMOBILIARIOS, S.L.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba.

- HARRI INMUEBLES, S.A.U.

- Egoitza soziala: Lehendakari Aguirre kalea 9, 6. solairua, Bilbo.

- COMPAÑÍA PROMOTORA Y DE COMERCIO DEL ESTRECHO, S.L.U.

- Egoitza soziala: Valle Romano Casa Club urbanizazioa, Villa Borguese kalea 1, Estepona.

- GOLF VALLE ROMANO GOLF & RESORT S.L.U.

- Egoitza soziala: Valle Romano Casa Club urbanizazioa, Villa Borguese kalea 1, Estepona.

- KARTERA 4, S.L.U.

- Egoitza soziala: Kale Nagusia, 30-32, Bilbo.

Gainera, higiezinen jarduera duten beste hiru sozietate daude, zeinak zuzenean Cajasurren mende dauden eta, aurrekoak bezala, Higiezinen Negozioaren arloak kudeatzen dituen. Enpresa horien informazioa arestian aipatutakoekin batera gehituko da, elkarrekin kudeatzen baitira:

- G.P.S. MAIRENA EL SOTO, S.L.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba.

- VIANA ACTIVOS AGRARIOS, S.L.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba.

- SOCIEDAD ANDALUZA DE GESTIÓN DE ACTIVOS, S.L.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba.

Higiezinen eremuan, aktibo berezitzat jotzen direlako Partaidetuen arloak kudeatzen duen beste sozietate bat sartzen da:

- NORAPEX, S.A.U.: Aisialdirako zentro bat kudeatzen duen sozietatea

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba.

2023an ez da aldaketa esanguratsurik identifikatu erakundearen egiturari, kapital sozialari, eragiketei eta abarri dagokienez, Fineco Sociedad de Valores SA sozietateak Fineco Patrimonios SGIIIC SAU xurgatzea izan ezik.

Bestalde, urte honetan Kutxabank eta Cajasurren 24 bulego itxi dira.

Jarraian, Kutxabank Taldearen datu nagusiak ageri dira:

|

KUTXABANK TALDEAREN datuak

|

2021

|

2022*****

|

2023

|

|

Aktiboak guztira (milioika euro)

|

65.805

|

66.588

|

63.712

|

|

Eskainitako produktu eta/edo zerbitzu kopurua

|

1.119

|

1.135

|

1.168

|

|

Baliabide propioak (milioika euro)*

|

5.802

|

5.810

|

5.970

|

|

Besteren funtsak = Zorra (milioika euro) **

|

60.003

|

60.778

|

57.742

|

|

Bulego kopurua ***

|

782****

|

716

|

692

|

|

Diru sarrera garbiak = Finantza Marjina. (milioika euro)

|

612

|

696

|

1.266

|

|

Ratinga (Lehentasunezko zor jaulkitzaile Seniorra)

|

L.P./C.P.

Fitch: A- / F2

Moody's: Baa1 / P2

DBRS: - /-

S&P: BBB / A-2

|

L.P./C.P.

Fitch: A- / F2

Moody's: A3 / P2

DBRS: A(low) / R-1 (low)

|

L.P./C.P.

Fitch: A- / F2

Moody's: A3 / P2

DBRS: A / R-1 (low)

|

|

BBKri dagozkion ondasunen %

|

% 57

|

% 57

|

% 57

|

|

KUTXAri dagozkion ondasunen %

|

% 32

|

% 32

|

% 32

|

|

VITALi dagozkion ondasunen %

|

% 11

|

% 11

|

% 11

|

* Baliabide Propioak, Balantze Publikoaren Funts Propioak esaterako

** Besteren baliabideak, zorrari dagokionean

*** Barne hartzen ditu Finecoko bulegoak eta Arabako bulego mugikorra

**** Informazio berritua, 2021eko memorian emandako datuei dagokienez

***** 2022ko datuak ez dira berriz adierazi IFRS17 indarrean sartu delako

Kutxabank Taldeak Espainiako estatuan soilik jarduten du, zuzenean, bere bulego sarearen bitartez. Bestalde, Kutxabank badago beste herrialde batzuetan ere, beste erakunde batzuekin hitzartutako lankidetza markoen bitartez (bezeroak diren enpresentzako babesa emateko JP Morgan adibidez).

Taldearen bulego guztien kokapena kontsulta daiteke Kutxabank, Cajasur eta Finecoren web orrialdeen bitartez.

Jarraian, azken hiru urteetan Taldeko enpresek egindako produktu nagusien eta eragiketa kopuruaren berri emango dugu:

3.1.1. Kutxabank eta Cajasur

|

KUTXABANK + CAJASURREN PRODUKTUAK

|

2021EAN INDARREAN ZEUDEN

ERAGIKETEN KOPURUA

|

2022AN INDARREAN ZEUDEN

ERAGIKETEN KOPURUA

|

2023AN INDARREAN ZEUDEN

ERAGIKETEN KOPURUA

|

|

Familientzako kontsumorako mailegu kopurua

|

826.586

|

855.403

|

866.356

|

|

Familientzako etxebizitzarako mailegu kopurua

|

367.040

|

363.723

|

354.075

|

|

Familientzako eta IAGEFZ* direlakoentzako beste xede bateko mailegu kopurua

|

120.489

|

112.060

|

133.152

|

|

Sozietate ez finantzarioei emandako mailegu kopurua

|

121.405

|

128.847

|

130.970

|

|

Kontu korronte eta aurrezki kontu kopurua

|

2.192.041

|

2.236.670

|

2.261.608

|

|

Epekako ezarpenen kopurua

|

176.770

|

79.918

|

74.828

|

|

Txartel kopurua guztira

|

1.718.930

|

1.699.151

|

1.704.890

|

|

Zorroan dauden aseguru polizen kopurua guztira (bizitza + ez bizitza)

|

925.331

|

920.502

|

915.094

|

|

Zorroan dauden aseguru primen kopurua guztira (bizitza + ez bizitza) –M€

|

266.351.750

|

252.159.861

|

267.169.814

|

* Irabazi asmorik gabeko erakundeak familien zerbitzura

3.1.2. Fineco Taldea

|

FINECOREN PRODUKTUAK

|

2021

|

2022

|

2023

|

PRODUKTU KOPURUA

|

|

Inbertsio funtsak

|

16

|

18

|

17

|

|

SICAVS

|

22

|

2

|

2

|

|

Pentsio funtsak

|

4

|

4

|

4

|

|

EPSV

|

2

|

2

|

2

|

|

Eskumeneko kudeaketa zorroak

|

6

|

6

|

4

|

|

KUDEATUTAKOA GUZTIRA

|

50

|

32

|

29

|

|

BEZEROEN GORDAILUTUTAKO BALOREAK

|

123

|

98

|

92

|

KUDEATUTAKO ONDAREA (EURO)

|

|

Inbertsio funtsak

|

4.167.319.555,91

|

4.178.400.013,83

|

5.014.934.622,88

|

|

SICAVS

|

322.688.061,02

|

49.678.207,21

|

53.017.072,79

|

|

Pentsio funtsak

|

16.338.750,44

|

13.617.287,24

|

13.855.180,54

|

|

EPSV

|

83.949.924,44

|

78.138.742,88

|

80.361.819,11

|

|

Eskumeneko kudeaketa zorroak

|

97.100.550,89

|

95.145.440,29

|

58.789.474,91

|

|

KUDEATUTAKOA GUZTIRA

|

4.687.396.842,70

|

4.414.979.691,45

|

5.220.958.170,23

|

|

BEZEROEN GORDAILUTUTAKO BALOREAK

|

917.701.589,78

|

377.738.244,13

|

396.031.859,44

|

3.1.3. Kutxabank Gestión

|

KUTXABANK GESTIONEN PRODUKTUAK

|

2021EAN INDARREAN ZEUDEN

ERAGIKETEN KOPURUA

|

2022AN INDARREAN ZEUDEN

ERAGIKETEN KOPURUA

|

2023AN INDARREAN ZEUDEN

ERAGIKETEN KOPURUA

|

|

KONTU KOPURUA

|

1.563.589

|

1.635.357

|

1.832.784

|

|

PARTAIDE KOPURUA

|

216.893

|

247.912

|

281.293

|

|

FUNTS KOPURUA

|

49

|

48

|

46

|

|

Kudeatutako funtsen ondarea

|

17.218.271 mil €

|

17.578.603 mil €

|

21.102.293 mil €

|

|

Kudeatutako zorro kopurua

|

16

|

16

|

15

|

|

Kudeatutako zorroen ondarea

|

8.259.007 mil €

|

7.526.718 mil €

|

8.027.836 mil €

|

3.1.4. Kutxabank Seguros

|

KUTXABANK SEGUROSEN PRODUKTUAK*

|

PRIMAK 2021 PRIMAK

|

PRIMAK 2022

|

PRIMAK 2023

|

|

Etxe Asegurua

|

98.746.838 €

|

95.216.677 €

|

99.881.267,53 €

|

|

Ordainketen Babeserako Asegurua

|

8.995.648 €

|

8.504.668 €

|

8.323.453,27 €

|

|

Ehorzketa Asegurua

|

11.891.520 €

|

7.780.617 €

|

7.277.480,57 €

|

|

Alokairuaren Babeserako Asegurua

|

37.615 €

|

36.947 €

|

38.703,82 €

|

|

Bizitza Arriskua Asegurua

|

101.947.989 €

|

94.847.435 €

|

93.614.187,71 €

|

|

Bizitza Aurrezkia Asegurua

|

2.941.136 €

|

2.301.138 €

|

1.851.340 €

|

|

Errenta Asegurua

|

1.135.336 €

|

2.760.366 €

|

11.821.771,64 €

|

* Datu horietan ez dira jaso beste konpainia batzuekin egindako banaketa akordioetatik datozen produktuei buruzko zifrak.

3.1.5. Norbolsa

|

NORBOLSAREN PRODUKTUAK

|

Milioika euro

2021eko salmentak

|

Milioika euro

2022ko salmentak

|

Milioika euro

2023ko salmentak

|

|

Balioen bitartekotza

(Bitarteko izan denaren kopurua)

|

3.598

|

3.993

|

3.632

|

|

Kitapena eta zaintza (bolumena)

|

13.767

|

13.249

|

14.523

|

|

Lehen mailako merkatuan kokatzea (kokapen eragiketak):

- Errenta finkoa (eragiketa kopurua)

- Ordaindukoak (programa kopurua)

- OPVak

|

5

21

2

|

Kopurua:

832

2.420

72

|

1

27

0

|

Kopurua:

600

9.035

0

|

5

32

0

|

Kopurua:

2.380

1.354

0

|

|

Zorroen kudeaketa

(Zorroen Kudeaketaren mandatuak)

|

138

|

131

|

309

|

|

Bezero kopurua

|

1.746

|

1.677

|

1.615

|

3.1.6. Kutxabank Empréstitos

|

KUTXABANK EMPRESTITOSEN PRODUKTUA

|

KUDEATUTAKO ONDAREA 2021

|

KUDEATUTAKO ONDAREA 2022

|

KUDEATUTAKO ONDAREA 2023

|

|

Repo ordaindukoa

|

0

|

200.000.000 €

|

828.000.000 €

|

3.1.7. Higiezinen taldea

Kutxabanken Higiezinen Taldeak jarraitutako estrategiaren helburua zorroko aktibo higiezinak saltzea da, haien balioa babestuz. Taldearen helburua ez da higiezinen proiektuak gauzatzea, aktiboak eskuratu diren baldintzetan saltzea baizik, lurzoruen kasuan jarduketa hirigintzako aurrerapenera eta aktiboen saneamendu teknikora mugatuz.

Higiezinen Taldeko sozietateek ez dituzte beren produktuak merkaturatzen. Haien jarduna higiezinen aktiboen salmentara mugatzen da. Hauek izan dira 2021., 2022. eta 2023. urteetan gauzatu diren higiezinen eragiketak:

|

SOZIETATEA

|

Milioika euro

2021eko salmentak

|

Milioika euro

2022ko salmentak

|

Milioika euro

2023ko salmentak

|

|

Harri Hegoalde 2, S.A.U.

|

47

|

31

|

41

|

|

Harri Iparra S.A.U.

|

29

|

24

|

27

|

|

Harri Sur Activos Inmobiliarios S.A.U.

|

35

|

30

|

33

|

|

Harri Inmuebles S.A.U.

|

10

|

6

|

9

|

|

GPS Mairena el Soto, S.L.

|

-

|

1

|

0

|

|

SAGA, S.L.

|

-

|

4

|

7

|

|

Viana Activos Afrarios S.L.

|

1

|

0

|

0

|

|

CIA Prom.y de Comercio del Estrecho S.L.

|

-

|

0

|

0

|

|

KARTERA 4 S.L.*

|

-

|

-

|

0

|

|

GUZTIRA

|

122

|

94

|

117

|

* 2023ko txostenean sartutako sozietatea.

Bere jarduera dela eta, Taldeko gainontzeko sozietateek ez dute inongo produktu edo zerbitzurik merkaturatzen bitartekoentzat.

Zergak ordaintzeari dagokionez, egoitza foru lurraldean duten sozietateak Kutxabanken talde fiskalean sartuta daude, eta egoitza lurralde erkidean duten sozietateak, berriz, Cajasurren talde fiskalean.

Sozietate guztiek lurralde nazionalean gauzatzen dute beren jarduera, eta emaitza hau lortu zuten banaka 2023an:

|

SOZIETATEA

|

Milioika euro

2021eko emaitza*

|

Milioika euro

2022ko emaitza

|

Milioika euro

2023ko emaitza

|

|

Harri Hegoalde 2, S.A.U.

|

-56,9

|

-34,4

|

-60,7

|

|

Harri Iparra S.A.U.

|

-69,9

|

-54,8

|

-113,3

|

|

Harri Sur Activos Inmobiliarios S.A.U.

|

-8,8

|

-5,4

|

-8,1

|

|

Harri Inmuebles S.A.U.

|

-0,4

|

-0,4

|

0,5

|

|

CIA Prom.y de Comercio del Estrecho S.L..

|

-6

|

-0,5

|

-4,1

|

|

Golf Valle Romano S.L.

|

-0,6

|

-0,3

|

0,2

|

|

GPS Mairena el Soto S.L.

|

-0,5

|

-0,6

|

-0,5

|

|

SAGA, S.L.

|

-

|

-0,4

|

-1,3

|

|

Viana Activos Agrarios S.L.

|

-1

|

-1,2

|

-1,4

|

|

KARTERA 4 S.L.**

|

-

|

-

|

-

|

|

GUZTIRA

|

-144,1

|

-97,4

|

-188,7

|

* 2022an eguneratutako datuak.

** 2023ko txostenean sartutako sozietatea.

Jasangarritasun txostena

3.2. Markak, produktuak eta zerbitzuak

2023an, produktuen katalogoan hobekuntzak eskaintzen jarraitu du Kutxabankek eta, honela, espezializazio maila areagotzea eta bezeroen beharretara egokitzea lortu du.

Hona hemen 2023an merkaturatutako produktu nagusiak:

3.2.1. Kutxabank eta Cajasur

Aurrezki eta inbertsio produktuak

2023an, burtsa-merkatu nagusiek emaitza onak erregistratu dituzte. Hala ere, hegazkortasuna egon da urte osoan. Ildo horretan, inbertitzaileen portaera zuzendu duten puntu nagusietako bat banku zentral nagusien jarduerak eta adierazpenak izan dira. Testuinguru horretan, merkatuaren espektatibek interes-tasak denbora gehiagoz maila altuagoetan jartzen zituzten heinean, zorraren errentagarritasunek gora egiten zuten eta errenta aldakorra zigortzen zen. Aitzitik, merkatuan tasen goranzko zikloa amaitzen hasi denean, eta jaitsierak aurreikusi direnean, zorraren errentagarritasunak lasaitu egin dira eta burtsek baikor erreakzionatu dute. Horiek horrela, 2023an inbertsio funtsetako harpidetza garbiak handiak izan dira eta errenta finkoko funtsetara bideratu dira, industria osoan ikusitako joeraren ildotik. Interes-tasen gorakadaren ondorioz, muga-egunean errentagarritasun jakin bat xede duten fondoak merkaturatzeari dagokionez 2022an hasitako estrategiarekin jarraitu da 2023ko lehen seihilekoan. Nolanahi ere, bankuaren proposamen nagusiak zorroen eskumeneko kudeaketa zerbitzua izaten jarraitzen du, zeinak etekin – arrisku bikotea maximizatzen baitu.

Inbertsio Sozialki Arduratsuari dagokionez, Europako araudiak aurrera egiten jarraitzen du eta konpainiak beren prozesuak egokitzen ari dira ildo horretan lerrokatzeko. Inbertsio-funtsei dagokienez, bi funts berriren sustapena izan da gertakari nagusia. Funtsok inbertsio-xede jasangarri bat dute eta horien kudeaketa ingurumen- eta gizarte-inpaktu positiboko irizpideen arabera egiten da. Kutxabank RF Objetivo Sostenible eta Kutxabank RV Objetivo sostenible funtsak dira. Azpimarratu behar da gure bezeroek funts horiek eskuratu ditzaketela hala zorroen kudeaketa diskrezionaleko zerbitzuaren nola aholkularitza ez-independenteko zerbitzuaren bidez. Gogorarazi nahi dugu gaur egun merkaturatuta dauden Kutxabank Gestiónen gainerako funtsak 8. artikulu gisa katalogatuta daudela; hau da, ingurumen- edo gizarte-ezaugarriak sustatzen dituzte eta gobernantzako jardunbide egokiak betetzen direla bermatzen dute. Gainera, haren funts guztiek inbertsioak ikuspegi horretatik kudeatzeari buruzko informazio zehatza dute, hala Jasangarritasunaren eranskinean nola gardentasunari buruzko informazio gehigarrian.

Bestalde, Zorro Delegatuek ingurumen- edo gizarte-ezaugarriak sustatzen dituzte eta, inbertsioak kudeatzean, kontuan hartzen dute hautatutako funtsek jasangarritasun faktoreei buruz egiten dituzten kontrako gorabehera nagusien azterketari buruzko informazioa. Gainera, kontratazio-prozesuan txertatzen den Zorro delegatuen jasangarritasunari buruzko Eranskinean horri buruzko informazio guztia zehazten da.

Azken batean, helburu nagusia da inbertsioko irtenbideak ikuspegi global batetik ematea, dibertsifikazioa lortzeko. Hala, gure inbertsio-zerbitzuek, finantza-irizpideak txertatzeaz gain, konpromiso handia dute jasangarritasun-arloan.

Finantzazio produktuak

2023an, Kutxabank Taldeko finantza erakundeek ahulezia arriskuan dauden hipoteka-zordunak babesteko egindako ahaleginak indartu dira, 6/2012 Errege Lege Dekretuak eta 19/2022 Errege Lege Dekretuak araututako Jardunbide Egokien Kodeari atxikiz betetzeko konpromisoa hartu genuen neurriak mantenduz. Hala, zordun ahulenen interes tasen igoera arindu dugu, bezeroekin adostutako aukerak gehituz, esaterako, birnegoziazioak, birfinantzaketak eta/edo amortizazio aurreratuak.

Kutxabank Taldea oso kontzientziatuta dago ingurumenaren zaintzarekin eta jasangarritasunarekin, eta hori agerian geratzen da duela zenbait urtetatik hona Hipoteka Berdea produktuarekin kalifikazio energetiko handia duten etxebizitzen hipoteketan eskaintzen dugun hobariarekin. Gainera, aktiboko produktu berri bat jarri dugu martxan, Eraginkortasun Energetikoaren Mailegua. Horren bidez, finantzaketako baldintza bereziki onuragarriak ematen ditugu pertsona fisiko edo juridikoek eta, bereziki, Jabeen Erkidegoek eraikinak birgaitu ditzaten, Estatuko etxebizitza-parkearen eraginkortasun energetikoa hobetze aldera.

2023an, halaber, ahalegin handia egin dugu gazteei laguntzeko, lehen etxebizitza eskuratzen dutenean, adibidez; hala, zenbait autonomia-erkidegotako hitzarmenekin bat egin dugu, esaterako, Madrilgo Erkidegoaren "Mi Primera Vivienda" Programarekin eta Andaluziako Juntaren "Garantía Vivienda Joven" Programarekin. Etxebizitza erosteko tasazioaren % 80tik gorako finantzaketa eskatzen duten gazteentzat abiarazi dituzte programa horiek. Horrekin guztiarekin, 2023an hipoteka-kuota handitzea lortu dugu hala Euskal Autonomia Erkidegoan (2023ko urtarrilean % 27,66 izatetik azaroan % 30,17 izatera igaro gara) nola Andaluzian (2023ko urtarrilean % 7,48 izatetik azaroan % 9,54 izatera), EINen 2023ko urriko datuen arabera.

Finantzaketarako beste produktu garrantzitsu batzuk dira “Kutxabank Kredit” sarearen bidezko kontsumorako maileguak eta ekologikoki edo energetikoki eraginkorrak diren produktuak finantzatzeko lerroak, zeinak finantzaketa-baldintza bereziak eskaintzen baitituzte energia- edo ingurumen-ziurtagiri jakin batzuk dituzten produktuentzat, esaterako:

- Ibilgailu ekologikoak eta etxeetako energia eraginkortasuna hobetzeko mailegu pertsonalak.

- Merkataritzako kredituak ematea eguzki plakak, auto elektrikoak kargatzeko puntuak, aerotermia eta galdarak finantzatzeko akordioen bidez, Iberdrolaren eta Repsolen moduko erreferentziazko enpresekin.

Era berean, mailegu pertsonaletan nabarmentzekoa da azken urteotan onlineko finantzaketa (App eta Internet) sustatzearen eta erraztearen alde egindako apustua, pandemiak areagotutako eskaera digitalari erantzunez. Hala, 2023an, udaberriko eta udako hilabeteetan (martxotik irailera) digitalizazio estrategia bultzatu da, baldintza berezietako kanpaina espezifikoen bidez.

2024ari begira, bulegoetan mailegu pertsonalak kontratatzeko prozesuaren digitalizazioarekin jarraitu nahi dugu, eta Kanal Orotako Sinadura Digitala (FDO) ezartzea aurreikusten da.

Ordainketa metodoak

2021ean CO2an neutroak ziren lehen txartelak merkaturatu ziren, eta 2022an jasangarritasunaren aldeko beste urrats bat egin da, txartel guztiak plastiko birziklatuaz fabrikatuta. Txartel berriak ikur bikoitz batekin identifikatuta daude: neutroak CO2an (berezko logoa) eta % 100 PVC birziklatua.

Bestalde, Ukrainako gerra dela-eta, eta Europako jarraibideei jarraituz, 2022an hainbat neurri hartu dira Errusian (eta herrialde mugakideetan) jaulkitako txartelen BINak blokeatzeko, txartel horiek gure kutxazainetan eta saltokietan jarduteko aukerarik izan ez dezaten.

Kutxabankek txartel katalogo zabal bat du segmentu bakoitzerako, bakoitzarentzat egokiak diren abantailekin:

- Zordunketa txartelak: Visa Debit K26/K26+ (segmentu gaztea), Visa Debit eta Visa Debit 100% (% 100 segmentua).

- Txartel dualak: Visa Dual K26/K26+ (segmentu gaztea), Visa Dual eta Visa Dual 100% (% 100 segmentua) eta Visa Oro Dual.

- Kreditu txartelak: Visa Classic, Visa Oro, Visa Nakar.

- Gainerako txartelak: VíaT teleordainketa.

2023an, osasun-krisiarekin batera sortu ziren eta gure ordainketa-ohiturak behin betiko aldatu zituzten joerek indarrean jarraitzen dute: eskudiruaren erabilera murriztu egin da, baita zenbateko txikietarako ere. Ordainketa mugikorrek etengabe jarraitzen dute ugaritzen; hala, ia lau ordainketa presentzialetatik bat dira. Eta merkataritza elektronikoa gero eta zabalduago dago gure eguneroko bizitzan.

Ordainketa digitaletarako aplikazioak, KutxabankPayk, zerbitzu hauek eskaintzen dizkie bezeroei:

- Bizum sistema kontu bidezko berehalako ordainketan datza, eta aukera ematen du partikularren artean dirua bidaltzeko, online merkataritzan eta Estatuko Loteria eta Apustuen administrazioetan ordaintzeko, eta GGKEei dohaintzak egiteko.

- Saltoki fisikoetan telefonoarekin ordaintzea eta kutxazainetan kontakturik gabe dirua ateratzea.

- Online saltokietan ordaintzeko txartel birtuala.

- Txartelen blokeoak eta mugak kudeatzea.

Hirugarrenen ordainketa aplikazioetan ere (Apple Pay, Samsung Pay eta Google Pay), bezeroek Kutxabank txartelak aktiba ditzakete saltoki fisikoetan, webguneetan eta appetan ordaintzeko.

Bizum zerbitzuaren bidez GKEei egindako dohaintzei dagokienez, nabarmentzekoa da 2023 amaieran 765.000 erabiltzaile zeudela Kutxabanken eta Cajasurren, eta 27.000 dohaintza baino gehiago egin zituztela, 1.300.000 euro baino gehiagoko zenbateko batez. Era berean, Kutxabanken eta Cajasurren bidez zerbitzuari atxikitako 800 GKEek 18.500 dohaintza inguru jaso zituzten, 860.000 euro baino gehiagoko zenbatekoaz.

Aseguruak

Duela hiru urte baino gehiagotik dugu “Etxe Aseguru Berdea” daukagu, zeina ikuspegi bereko produktuen katalogoaren parte baita, eta ikuspegi jasangarria duten Kutxabank jarduketen palanka garrantzitsuetako bat bihurtu baita. Aseguru honek gero eta presentzia handiagoa du, hala bolumenari nola bezeroentzako eskaintza komertzialari dagokienez.

Helburua da bezeroek eraginkortasun energetikoaren alde dituzten portaerak bultzatzea, ingurumena gehien zaintzen dutenen aldeko diskriminazio positiboa eginez. Alde horretatik, aseguru horrek abantaila bat eskaintzen du bere prezioan, konturako abonu baten bidez, baldin eta bezeroek aseguratutako etxebizitzarako eskatzen den energia ziurtagiria aurkezten badute.

Era berean, aseguru berrientzako Sinadura Digitala eta urruneko salmentarako protokoloak garatzen lan egin da, gure bezeroei erosotasuna eta malgutasuna emateko eta haien joan-etorrien kopurua murrizten laguntzeko.

Halaber, Sanitasekin eta IMQrekin lanean jarraituko dugu, herritarrentzako osasuna sustatzeko programen, ikerketaren eta bikaintasun medikoaren bidez pertsonen osasuna eta ongizatea zaintzen duten bi konpainia baitira.

Jarraian aipatutako produktu guztiak aseguru etxeetakoak dira, eta adierazitako konpainiekin adostuta gauzatzen dira, berariaz adierazten denean izan ezik:

- Etxe Asegurua

- Ordainketen Babeserako Asegurua

- Ehorzketa Asegurua

- Alokairuaren Babeserako Asegurua

- Bizi Asegurua

- Errenta Asegurua

- Arrisku orotarako Eraikuntza Asegurua (Mapfre eta Libertyrekin akordioa)

- Merkataritza Asegurua (Libertyrekin egindako akordio baten bitartez)

- Auto Asegurua (Libertyrekin egindako akordio baten bitartez)

- Osasun Asegurua (IMQ eta Sanitasekin egindako akordio baten bitartez)

- ETEen Asegurua (Libertyrekin egindako akordio baten bitartez)

3.2.2. Fineco Taldea

Hauek izan dira 2023ko produktu nabarmenenak:

- Aurrezki eta inbertsio produktuak:

- Banku pribatuetako bezeroei, IICei (Inbertsio kolektiboko instituzioak) buruzko inbertsioaren inguruko aholkularitza; pertsona fisiko nahiz juridikoak.

- Banku pribatuetako bezeroei, nazio zein nazioarte mailako errenta aldakor eta finkoen balioen bitartekotza; pertsona fisiko nahiz juridikoak.

- Banku pribatuetako bezeroei, nazio mailako errenta aldakorreko balioak gordailutu eta zaintzea; pertsona fisiko nahiz juridikoak.

- IIC zorroak, FILPE, pentsio funtsak, BGAE eta txikizkariak diren bezeroen eta aurkako alderdi hautagarrien eskumeneko kudeaketa zorro espezifikoak.

- Pentsio Funtsen administrazioa.

- Aholkularitza finantzariorako zerbitzuak eta Family Office.

3.2.3. Kutxabank Gestión

Kutxabankek aurrezteko eta inbertitzeko aukeren katalogo oso bat du.

Proposamen nagusiak zorroen eskumeneko kudeaketa zerbitzua izaten jarraitzen du, zeinak etekin – arrisku bikotea maximizatzen duen. Zorroek, gehienetan edo beti, Kutxabank Gestiónek kudeatutako funtsetan inbertitzen dute.

Kudeatzaileak bezero profesionalen zorroak kudeatzen ditu. Hauek dira nabarmenenak:

- Aurreikuspen plan indibidualak: Baskepensiones.

- Enplegu planak: Kutxabank Enplegua, Alejandro Echevarría, eta Kutxabankeko langileen planak.

- Kutxabank Pensionesen pentsio planak SAU, Pentsio Funtsen Entitate Kudeatzailea.

- Zorro delegatua: Fundación Diocesana, 2023ko abenduaren 22ra arte.

3.2.4. Norbolsa

Hauek izan dira 2023an eskainitako produktuak:

- Balioen bitartekotza

- Likidazioa eta zaintza

- Lehen mailako merkatuan kokatzea

- Zorroen kudeaketa

- Zerbitzu korporatiboak

- M&A

3.2.5. Kutxabank Empréstitos

Sozietateak aurten berritu du ordaindukoen programa. Ordaindukoak eman ditu, 828 milioi euroko balioaz.

Jasangarritasun txostena

3.3. Zerbitzua jasotzen duten merkatuak

Kutxabank Taldearen jarduera txikizkako sektorean oinarritutako tokiko bankaren eredu batean oinarritzen da, eta jatorrizko lurraldeekin konprometituta dago. Hala, Taldearen jarduera-eremu nagusiak Euskadi eta Kordoba dira, baina Estatuko beste eremu batzuetan ere presentzia nabarmena du (Hedapena). Hala ere, ez da ahaztu behar enpresei, ETEei eta erakundeei emandako babesa, Erakundeak inguruko industria- eta gizarte-ehunarekin duen konpromisoaren ondorioz.

|

NEGOZIOAREN BOLUMENA

M €

|

2021

|

%

|

2022

|

%

|

2023

|

%

|

|

Bizkaia

|

31.814

|

24,9

|

31.292

|

24,6*

|

31.879

|

23,8

|

|

Gipuzkoa

|

21.464

|

16,8

|

21.145

|

16,6

|

21.615

|

16,1

|

|

Araba

|

9.513

|

7,4

|

9.276

|

7,3

|

9.429

|

7,0

|

|

Hedapena

|

27.642*

|

21,6*

|

27.840*

|

21,9*

|

28.794

|

21,5

|

|

Kordoba

|

11.216*

|

8,8*

|

11.244*

|

8,7*

|

11.448

|

8,5

|

|

Enpresak eta banka korporatiboa

|

10.659

|

8,3

|

11.287

|

8,9

|

13.013

|

9,7

|

|

Instituzioak

|

8.549

|

6,7

|

10.062

|

7,9

|

10.521

|

7,9

|

|

Finantza merkatuak

|

7.044

|

5,5

|

5.237

|

4,1

|

7.279

|

5,5

|

|

Negozioaren bolumena

|

127.901

|

% 100

|

127.383

|

% 100

|

133.978

|

% 100

|

* Aurreko urteetako datuak berriz adierazi dira, Kordoba eta Hedapena sareen berregituraketan gertatutako aldaketa baten ondorioz.

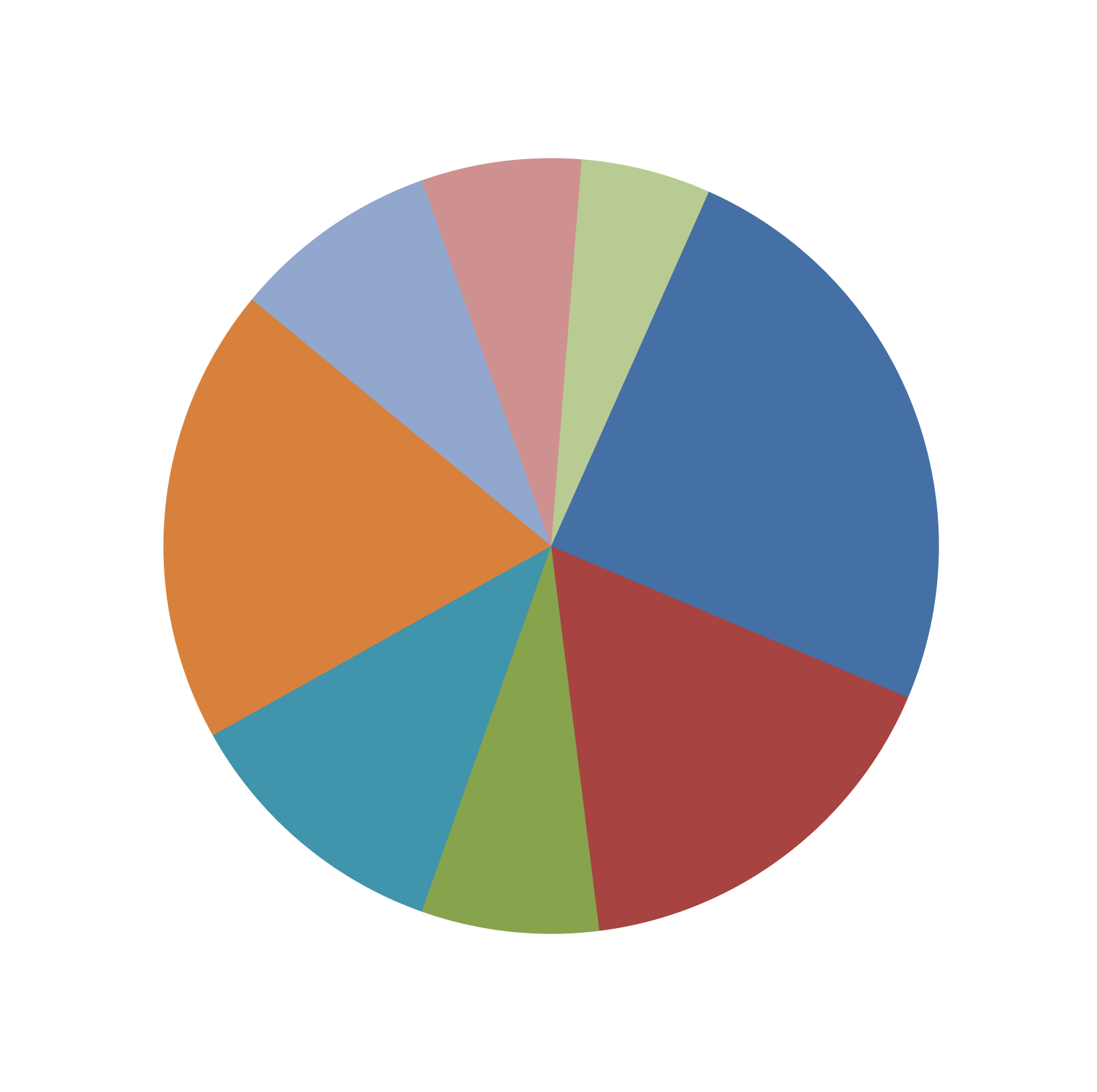

Hona hemen Kutxabank eta Cajasurren negozio bolumenaren banaketa:

Negozioaren bolumena (2021): 127.901 M€ (*)

(*)Kutxabank eta Cajasurren datuak

- Instituzioak6,7%

- Enpresak eta banka korp8,3%

- Hedapena21,6%

- Kordoba8,8%

- Araba7,4%

- Gipuzkoa16,8%

- Finantza-merk5,5%

- Bizkaia24,9%

Negozioaren bolumena (2022): 127.383 M€ (*)

(*) Kutxabank eta Cajasurren datuak

- Instituzioak7,9%

- Enpresak eta banka korp8,9%

- Hedapena21,9%

- Kordoba8,7%

- Araba7,3%

- Gipuzkoa16,6%

- Finantza-merk4,1%

- Bizkaia24,6%

Negozioaren bolumena (2023): 113.978 M€ (*)

(*) Kutxabank eta Cajasurren datuak

- Instituzioak7,9%

- Enpresak eta banka korp9,7%

- Hedapena21,5%

- Kordoba8,5%

- Araba7,0%

- Gipuzkoa16,1%

- Finantza-merk5,5%

- Bizkaia23,8%

Jasangarritasun txostena

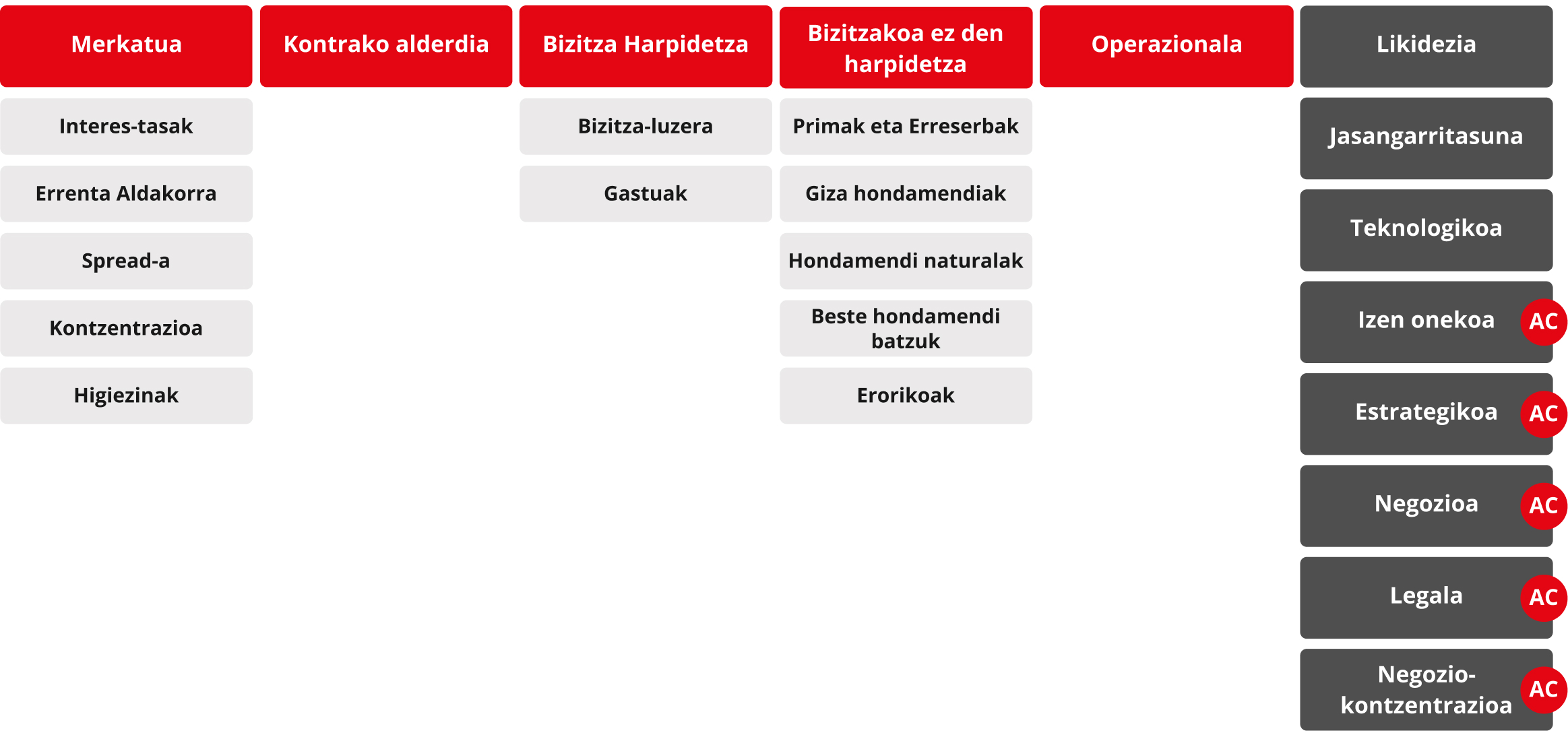

3.4. Kutxabank Taldearen arriskuaren kudeaketa

Atal honetan, kreditu erakundeen talde bateragarrien arriskuaren kudeaketa jasotzen da, eta barne hartzen ditu kreditu erakundeak (Kutxabank eta Cajasur) eta erakunde instrumental nagusiak (Kartera-1, Kutxabank Gestión, Fineco eta Norbolsa).

3.4.1. Kudeaketaren ikuspegia

Taldearen enpresa arloko gizarte erantzukizunaren oinarrizko elementuetako bat denboran zehar jasangarritasuna bermatuko duen kudeaketa eredu bat martxan jartzean datza eta, horrekin batera, bezero eta inbertitzaileekin finantza konpromisoak zorrozki betetzea eta gizarteari egiten dion ekarpena mantentzean; hala gauzatzen dituen ekonomia eta inbertsio jardueren nola bere akziodunak diren banku fundazioek Kutxabanketik eratorritako baliabideekin egiten dituzten gizarte jardueren bitartez.

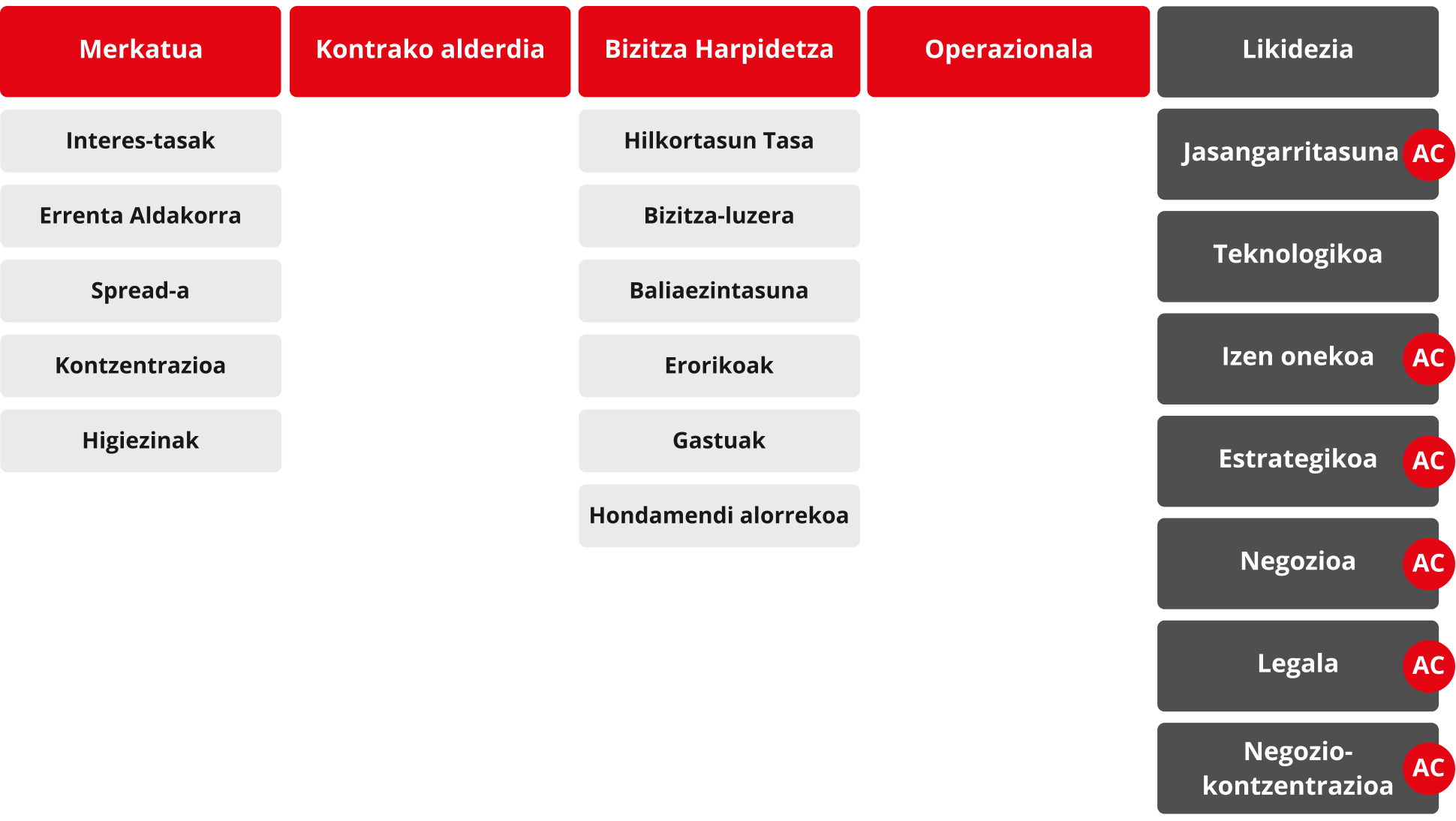

Bere jarduera aurreko paragrafoan azaldutako jasangarritasun printzipioaren ildotik gauzatuko dela bermatzeko, bere arrisku profil globalaren gobernantza sendoa du, eta, horren bidez, Kutxabankeko Administrazio Kontseiluak arlo horretan jarraitu beharreko jarraibideak ezartzen ditu. Horrela eratutako Arriskuaren kudeaketa esparruak hiru elementu ditu:

- Arrisku Gosearen Esparrua, non Taldearen jarraibide estrategikoak ezartzen diren, arrisku profil globalari dagokionez.

- Arriskuaren Kudeaketaren Barne Gobernuaren Esparrua. Bertan, arriskuaren kudeaketak arlo teknikoan, antolamendukoan eta gobernantzakoan jarraitu behar dituen ildo nagusiak ezartzen dira.

- Arrisku mota garrantzitsuenen kudeaketa politiken eskuliburuak.

Jarraian, Taldearen Arriskuaren kudeaketa esparrua osatzen duten eduki nagusietako batzuk zehazten dira.

Taldearen arrisku gosearen mailaren adierazpen korporatiboa

Arrisku Gosearen Esparruaren bidez, Kutxabankeko Administrazio Kontseiluak oro har zehazten du zein den izan nahi duten arrisku profil orokorra, atal honen hasieran azaldutako zuhurtasun printzipioaren ildotik.

Zehaztasun maila handiago bat lortze aldera, aipatutako adierazpen generikoa honela osatzen da:

- Eremu kualitatiboan, lortu nahi den arrisku profil globala ezaugarritu behar duten jarraibide espezifiko batzuk deskribatzen dira.

- Esparru kuantitatiboan, arrisku adierazle multzo bat hautatzen da, zeinak batera kontuan hartuta, Taldeak une bakoitzean duen arriskuaren profil globalaren eboluzioa ebaluatzea ahalbidetzen duen. Jarraian, garrantzitsuenentzat helburu estrategikoak ezartzen dira, baita hainbat behaketa eta alerta atalase ere, zeinak jarduera protokolo bereziak aktibatzen dituzten urratzen direnean.

Taldeko arrisku gosearen maila ezartzen duten jarraibide kualitatibo eta kuantitatiboek oinarrizko erreferentzia bat osatzen dute ildo estrategikoak zehazteko orduan. Era honetan, Taldearen plan estrategikoek bateragarri egin beharko dituzte bere finantza helburuak lortzea eta arlo horretan ezarritako helburuekin bat datorren arrisku profil globala mantentzea.

Premisa hori kontuan hartu da Taldearen plan estrategikoak egiteko orduan. Plan horiek, hautatutako arrisku adierazleek Arrisku Gosearen Esparruak ezarritako norabidean eboluziona dezaten laguntzen dutenez, Kutxabank Taldea, esparru horretan, bere helburua bermatzetik hurbilago egongo da: Taldearen jasangarritasuna eta, beraz, gizarteari zuzenean eta zeharka egiten dion ekarpenaren iraunkortasuna.

Arriskuaren kudeaketaren faseak

Taldean, arriskuaren kudeaketak honako fase hauek ditu:

- Taldearen arriskuarekiko esposizio nagusiak identifikatzea, dagozkien kontrol esparruen gaineko erantzukizunak esleitzea erraztuko duen tipologia korporatibo baten barruan zehaztu eta kokatzea barne hartuta.

- Arrisku bakoitzaren garrantzi maila ebaluatzea, Taldearen baliabide propioetan eta/edo balio ekonomikoan eragina izateko izan dezakeen gaitasunaren arabera, arrisku mota jakin bakoitzerako arrisku gosearen maila ezartzea eta kapital arautzailea eta/edo ekonomikoa esleitzea barne hartuta.

- Arrisku mota bakoitzarekiko esposizio maila neurtzea, dagozkion adierazleen, gauzatze mailaren eta aurreikus daitekeen bilakaeraren bidez, egoera bereziki kaltegarrietan (estres probak).

- Arrisku mota garrantzitsuenetarako kudeaketa politikak sortu eta ezartzea, hala badagokio onarpen prozesuak, eskura dagoen informazioaren kudeaketa, mugak ezartzea eta/edo arintzeko mekanismoak barne hartuta.

- Arrisku moten bilakaera monitorizatzea, adierazleen jarraipena eginez eta kontrol esparruen gaineko kontrolak ezarriz.

- Barneko (organo betearazleak eta gobernu organoak) eta kanpoko (agintaritza ikuskatzaileak, rating agentziak, merkatuak) informazioetarako reportingak egitea eta zabaltzea.

Rolak eta erantzukizunak esleitzea

Taldearen Arrisku Kudeaketako Barne Gobernuaren Esparruak arrisku mota guztien kontrol esparruen erantzukizun orokorrak esleitzen ditu. Esleipen horrek jarraibide hauek jarraitzen ditu:

- Arrisku mota guztien gaineko azken erantzukizuna Kutxabanken Administrazio Kontseiluari dagokio, eta hark ezarri beharko ditu kasu bakoitzean jarraitu beharreko jarraibide estrategikoak eta aplikatu beharreko kudeaketa politikak, eta horien bilakaera monitorizatu beharko du.

- Eskala exekutiboan, arrisku mota bakoitza batzorde espezializatu baten erantzukizuna izango da, edo, bestela, Bankuko Zuzendaritza Batzordearena berarena.

- Kontrol esparru bakoitzaren koordinazioa antolamendu unitate jakin bati esleitu zaio.

- Hiru defentsa lerroko eskema hartzen da, arrisku mota bakoitzaren kontrol esparrua osatzen duten elementuei dagokienez.

Merkatuari arriskuei buruz emandako informazioa

Indarrean dagoen banku araudiak merkatuari arriskuei buruzko informazioa ematera behartzen ditu finantza erakundeak, aukera izan dezaten beren arriskuaren profil globalaren eboluzioari buruzko ebaluazio bat egiteko. Argitaratu beharreko gutxieneko edukiak 2013/575 (EB) Erregelamenduaren Zortzigarren Zatian ezartzen dira (gerora 2019/876 (EB) Erregelamenduak aldatu zuen, kreditu erakundeen eta inbertsio enpresen zuhurtziazko betekizunei buruzkoak), bai eta arau hori garatzen duten ondorengo hainbat arautan ere.

Taldeak aipatutako eskakizunak betetzen ditu, izan ere, bere web orrian (Inbertitzaileentzako informazioa eremuko III. zutabea atala) funtsezko adierazleen inguruko hiruhilekoko informazioa eta “Zuhurtziazko garrantziko txostena” izeneko dokumentua argitaratuta.

“Zuhurtziazko garrantzia duen informazioa” dokumentuak publikoaren eskura jartzen ditu, araudiak eskatutako gutxieneko minimoez gain, Taldearen arriskuaren profil globalaren eboluzioari eta, beraz, haren finantza jasangarritasunari buruzko iritzi sendo bat eratzeko informazio osagarria. Testuinguru horretan, 2023an ESG arriskuen dibulgazioari buruzko txosten espezifiko bat argitaratu da.

3.4.2. Kutxabank Taldeko arrisku nagusien azken bilakaera

Testuinguru ekonomikoa

Monetari dagokionez, 2023ko ekitaldian, banku zentral nagusiek jarraipena eman diote 2022an esku-hartze tasek izandako igoerari. Egia da urtearen azken zatian igoera horiek eten egin direla, baina diru-agintaritza nagusiek azpimarratu dutenez, litekeena da tasa ofizialak luze mantentzea maila horietan, inflazioa xede dituzten tasetara bideratzeko.

Esparru ekonomikoan, 2023ko ekitaldian, mendebaldeko ekonomia nagusiak pandemiaren osteko urteetan lortutakoak baino hazkunde nabarmen txikiagoak izatera igaro dira. Bestalde, inflazio tasak moteldu egin dira hilabeteak igaro ahala, energiaren prezioen jaitsierak lagunduta, neurri handi batean.

Finantza erakundeei dagokienez, testuinguru horretan, pentsa daiteke bezeroen ordaintzeko gaitasuna ahuldu egingo dela, eta Kutxabank Taldea kontu hori modu estuan ari da monitorizatzen. Bestalde, interes tasen normalizazioak mesede egiten die finantza erakundeei.

Ukrainako gerraren eta beste gatazka batzuen inpaktua

Ukrainako gerrak Kutxabank Taldean izan ditzakeen inpaktu espezifikoen inguruan egindako monitorizazio zorrotzaren ondoren, agerian geratu zen Taldeak zuzeneko esposizio txikia zuela gatazkaren zuzeneko eraginpeko herrialdeetako bezeroen eta herrialde horietan interes garrantzitsuak dituzten beste bezero batzuen aldetik.

Fineco Taldea

2023an ez da gauzatu jarduera espezifikorik Errusia-Ukraina gatazkari dagokionez. Nolanahi ere, Finecoren azterketa- eta kudeaketa-taldeak gaur egungo testuinguru geopolitikoaren jarraipena egiten du, eta gaur egungo gatazka belikoek merkatuetan izan dezaketen inpaktua eta inbertsioen errendimenduan izan dezakeen eragina ebaluatzen du. Gainera, Finecok gatazkatsutzat jotzen diren eremu geografiko jakin batzuetan ez inbertitzeko ESG Politika bat du.

Kutxabank Gestión

Errusiaren eta Ukrainaren arteko gatazkari eta beste gatazka armatu batzuei dagokienez, jarduketa hauek egin dira:

- BGF Emerging Europe funtsaren likidezia monitorizatu da. Kudeatzaileak Wall Streeten kotizatutako enpresa errusiarren posizio likidoak saldu ditu tokiko brokerren bidez. Zain gaude kudeatzaileak Split bat egiteko baimena lortu eta Errusiatik kanpo akzioak dituzten klaseetako partaidetzak saltzeko.

- Ez da erosi aktibo gehigarririk ez Errusian ez Ukrainan.

- Israelen esposizioa duten posizio txiki batzuen salmenta baloratu eta baztertu da.

Kutxabank Seguros

Jarraian, Errusia-Ukraina gatazka dela-eta egindako jarduerak azalduko ditugu:

INBERTSIOAK:

Kutxabank Vida y Pensiones eta KB Asegurado sozietateen inbertsio zorroa aztertu da, eta ez da hauteman Errusiarekin edo Bielorrusiarekin lotutako aktiborik.- BEZEROAK: 2022ko apirilean, Kutxabankek EBn eta Suitzan bizi ez diren bezero errusiarrak eta bielorrusiarrak bilatu zituen, EBk arlo horretan onartutako Erregelamenduak betetzeko eta pertsona horiek 2022ko otsailaren 25ean (neurri horiek hasi ziren egunean) zituzten saldoei gehituta 100.000 eurorainoko diru sarrerak ez dituztela kontrolatzeko.

Kutxabankeko eta Cajasurreko 64 bezero detektatu ziren, eta horietako batzuek Etxe Asegurua, Bizitza Arrisku Asegurua eta Auto Asegurua zituzten kontratatuta. Aseguru horietan bezeroek ez dute saldorik; aldiz, prima bat ordaintzen dute, polizan aurreikusitako arriskuak gertatuz gero, halakoak estaltzeko. Prima Kutxabanken edo Cajasurren kontuetan ordaintzen da.

Aurrezki aseguruetan soilik izan dezakete saldoa bezeroek, baina detektatutako bezeroetako inork ez zuen aurrezki asegururik kontratatuta. Aseguru horietan ere, Kutxabanken edo Cajasurren kontuen bidez ordaintzen da prima. Zorroko aseguruak dira, jada ez da ekoizpen berririk sartzen eta, beraz, kontrola egiten zaien bezeroek ezin dituzte halakoak kontratatu.

- PENTSIO PLANAK: Detektatutako bezeroetako inork ez zuen Pentsio Planik kontratatuta. Nolanahi ere, pentsio planetarako ekarpenak ere Kutxabanken edo Cajasurren kontuetan egiten dira. Era berean, Kutxabankek edo Cajasurrek kontrolatzen ditu beste erakunde batetik datozen pentsio planen kanpo lekualdaketak, eta erakunde horietako batean kontu bat izan behar dute.

PRESTAZIOAK BIZITZA ASEGURUETAN ETA PENTSIO PLANETAN:

Bizitza aseguruetako eta pentsio planetako prestazioetan, titularra hiltzen bada, kapitala izendatutako onuradunari emango zaio, edota legezko oinordekoei, berariazko izendapenik ez badago.

Halako egoeretarako, jarraibide egokiak eman zitzaizkien KB Seguros eta KB Pensiones sozietateetako izapidegileei. Errusiar edo bielorrusiar onuradun baten kasua agertzen bada, jakinarazi egingo dute eta ez dute ordainketa egingo; izan ere, aldez aurretik aztertu beharko da nola jokatu erabakitzeko. Orain arte ez da halakorik gertatu.

- INSTALAZIOAK: 14/2022 Errege Lege Dekretuak, abuztuaren 1ekoak, aurrezteko, eraginkortasun energetikorako eta gas naturalaren mendekotasun energetikoa murrizteko ezartzen dituen neurrietara egokitu gara; horretarako, berogailu eta hozte tenperaturen muga 19 eta 27 ºC-ra aldatu dugu, hurrenez hurren, gure esparruetan.

Norbolsa

Ez da hauteman Errusia-Ukraina gatazkaren ondoriozko inpakturik. Hilero ematen zaizkio Taldeari bezeroek dituzten Errusiako baloreei buruzko datuak. Ez du Errusiako bezerorik.

Kutxabank Empréstitos

Errusia-Ukraina gatazkak ez du zuzeneko inpakturik izan sozietatean.

Arrisku mota nagusien bilakaera

Jarraian, 2023an Taldeak izan dituen arrisku mota nagusien bilakaera laburbilduko dugu:

Kreditu arriskuak

- Kreditu-arriskuei dagokienez, gerta daiteke, hazkunde ekonomiko txikiagoaren eta interes tasa handiagoen ondorioz, datozen ekitaldietan gaurkoak baino ez-ordaintze maila handixeagoak izatea. Nolanahi ere, espero da Taldearen kreditu zorroak sistemaren batezbestekoa baino portaera nabarmen hobea izatea, profil kontserbadorea duelako.

- Ildo horretan, eta kontuan hartuta egoera ekonomikoarekin lotutako ziurgabetasuna eta agintari gainbegiraleek emandako zuhurtzia handieneko gomendioak, Taldeak kreditu zorroa saneatzeko kopuru garrantzitsuak eskaintzen jarraitu du. 2023an, kreditu saneamenduen eta higiezin saneamenduen emaitza kontuaren gaineko eragin garbia 246,2 milioi eurokoa izan da.

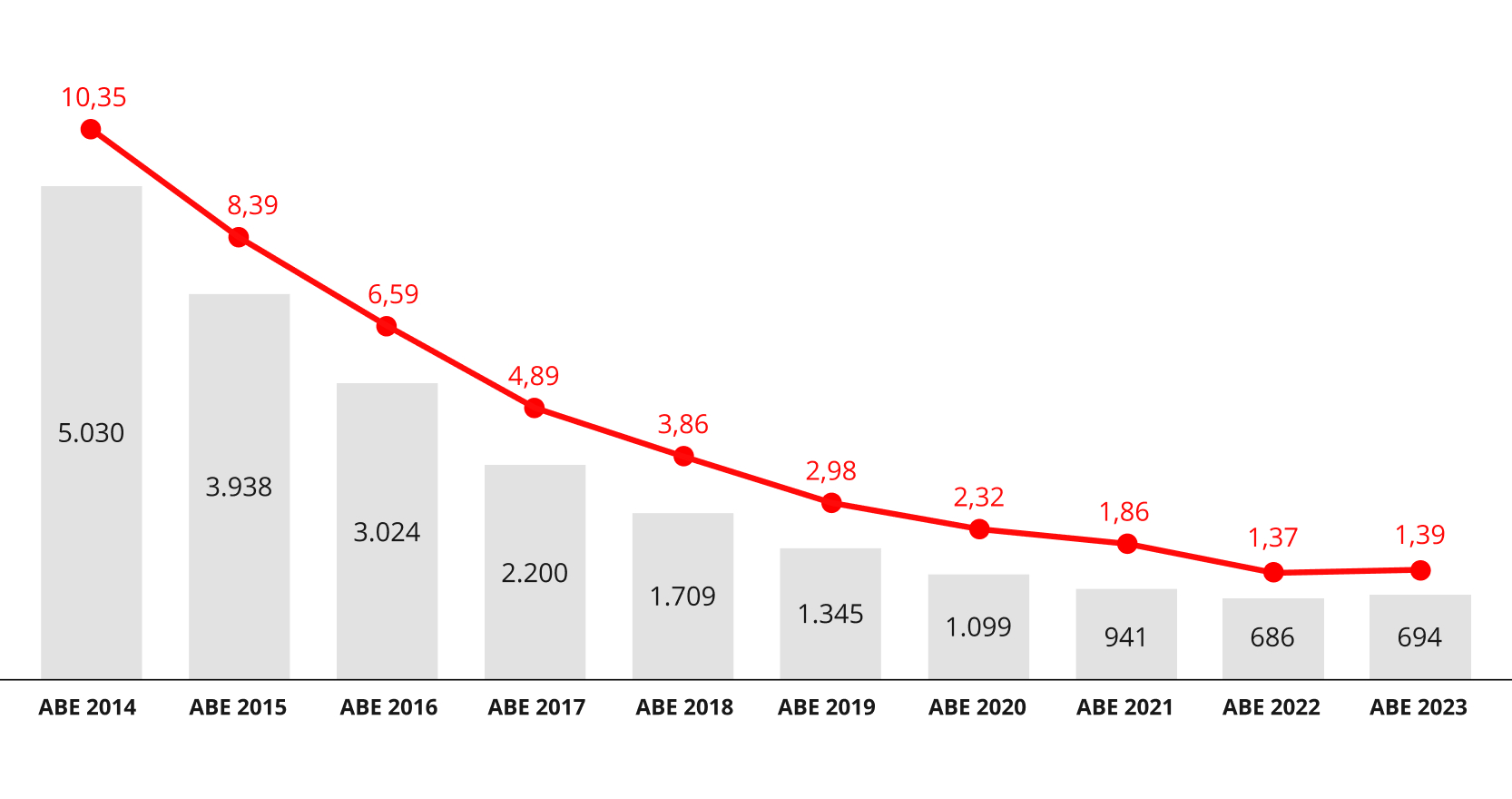

- 2023an, Taldearen kreditu zorroaren berankortasun tasa nahiko egonkor mantendu da, eta ekitaldia % 1,39an itxi da (2022 amaieran % 1,37koa zen). Hona hemen bilakaera hori ahalbidetu duten arrazoi nagusiak:

- Kreditu zorro horrek arrisku nahasketa oso kontserbadorea du, zeinetan partikularrekiko (egoitza hipotekak, gehienbat) eta administrazio publikoekiko esposizioek zorro osoaren % 80 inguru baitute.

- Arriskuak onartzeko prozedura horiek eskakizun handiko irizpideak dituzte eta, horrekin batera, kontrako alderdien ezagutza sakona, batez ere Taldea merkatu kuotari dagokionez liderra den lurraldeetan.

- Covid-19aren krisiaren esparruan, nahiz eta Taldeak bezero segmentu ahulenei laguntzeko ekimen publiko eta sektorialetan parte hartu zuen krisian zehar (partikularrentzako luzamenduak eta ICOk edo enpresentzako elkar bermatzeko sozietateek bermatutako finantzaketak), zorro horien berankortasun mailak oso neurritsuak izaten jarraitzen dute, sektoreko batez bestekoaren azpitik baitaude.

Finantza arriskuak

- Covid-19aren krisiak iraun duen bitartean, Taldearen likidezia indartu da, EBZak abian jarritako ezohiko finantzaketa programetan (TLTRO III) parte hartu duelako eta bezeroek likidezia pilatu dutelako.

- Europako Banku Zentralak TLTROs III programaren bidez abian jarritako aparteko finantzaketa funts gehienak 2023an itzuli ondoren, Taldearen LCR ratioak % 172,34an itxi du ekitaldia.

- Era berean, 2023an, Kutxabank Taldearen egiturazko likideziaren posizioak maila oso altuak izaten jarraitu du. Likidezia posizio sendo hori txikizkako gordailuen oinarri zabal, alekatu eta egonkor batek babestutako finantzaketa egituran oinarritzen da eta, horri esker, Taldearen finantzaketako handizkako merkatuen mendekotasuna oso txikia da.

- Taldeak aktibo likidoen maila handia izaten jarraitzen du, baita azkar erabiltzeko finantzaketa bideena ere, eta finantza betebeharrak muturreko baldintzetan ere beteko dituela bermatzen dute.

- Bestalde, 2023an, finantza-merkatuen bilakaera oso positiboa izan da, hala errenta finkoan nola errenta aldakorrean. Ildo horretan, tasen kurbak behera egin duenez, errenta finkoko zorroen minusbalioak gutxitu egin dira urte osoan.

- Errenta aldakorreko zorroari dagokionez, zeina batez ere Taldeko partaidetzako sozietateetara mugatzen den, kotizatutako tituluen balorazioen hegazkortasun mailak nabarmen handitu dira.

- Trading jardueraren esparruan, Taldeak oso jarduera urria izaten jarraitzen du eta, beraz, ez da inpaktu aipagarririk izan jarduera horretan.

- Interes tasaren egiturazko arriskuari dagokionez, Taldeak bere esposizioaren bilakaera monitorizatzen jarraitu du euroaren interes tasen kurbaren etorkizuneko bilakaeraren egoera hipotetiko batzuen aurrean, eta makroestalduretara jo du beharrezkotzat jo duenean. Jarduera horiek aukera ematen dute esposizio hori nahiko maila txikian mantentzeko, indarrean dauden barne atalaseen eta/edo arau atalaseen azpitik.

Eragiketa arriskuak

- 2023an, bezeroen erreklamazioei lotutako auzietan kudeaketa ahalegin handia egin behar izan da. Industria berri hori banketxeen eta haien bezeroen arteko harremanaren edukia berrinterpretatzen duten epai judizialak agertzearen ondorioz sortu da, eta Taldearentzat nolabaiteko garrantzia duten eragiketa galerak eragin ditu, nahiz eta galera horiek horretarako ezarritako barne atalaseen azpitik egon.

- Bestalde, azkenaldian garrantzi handiagoa duten eragiketa arriskuen artean, honako hauek nabarmendu behar dira:

- Ukrainaren inbasioagatik, Errusiaren eta, neurri txikiagoan, Bielorrusiaren aurkako zigor gehiago ezarri ziren, eta neurri handi batean finantza erakundeetan ezarri ziren. Ondorioz, erakunde horiek egokitzeko ahalegin handia egin behar izan dute, eta legearen eta eragiketen ikuspuntutik zeuden arriskuei egin behar izan diete aurre.

- Azken aldian eredu estatistikoek Taldearen prozesu batzuen barruan hartu duten protagonismoa handiagoa da, eta horrek esan nahi du arriskua handitu egin daitekeela, hura erabiltzeari lotuta (eredu arriskua). Horretarako, arrisku mota hori arintzeko azpiegitura zabala jarri du Taldeak.

- Bestalde, Taldearen korporazio ospea da haren aktibo baliotsuenetako bat eta, beraz, haren balizko narriadurarekin lotutako arriskua (ospe arriskua) arriskuarekiko esposizio gero eta garrantzitsuagoa da. Horregatik, Taldeak bere interes talde nagusien (bezeroak, langileak, hornitzaileak, gizartea) pertzepzioaren bilakaera monitorizatzen du, ospe korporatibo hori osatzen duten balioei buruz, eta balizko gauzatzeak eta hobekuntza eremu potentzialak identifikatzen saiatzen da.

- Azkenik, zibersegurtasunarekin lotutako arrisku teknologikoaren alderdiak ere gero eta garrantzi handiagoa du. Arrisku horren agerpen aipagarririk erregistratu ez den arren, gaur egungo testuinguruan, mehatxu horri aurre egiteko azpiegitura etengabe indartu behar da, eta langileak eta bezeroak prestatu eta kontzientziatu behar dira.

Bestelako arriskuak

- Partaidetzazko sozietateen arriskuari dagokionez, 2023an Taldearen industria zorroarekin lotutako esposizio gordinak aurreko ekitaldikoen antzeko mailari eutsi dio (1.710 milioi € 2023 amaieran, 2022 amaieran izandako 1.613 milioi euroen aldean), 2023an ez baita salmenta aipagarririk egin.

- Higiezinen jardueraren arriskuari dagokionez, eta jarduerarekin lotutako zailtasunak gorabehera, 2023an Taldeari esleitutako aktiboen zorroaren bolumenak behera egiten jarraitu du, eta 2023a 996,8 milioi euroko zenbateko gordinarekin itxi zuen urtea (2022a ixtean, 1.090,2 milioi € erregistratu ziren).

Arrisku globalak

- Taldearen kaudimen adierazleek finantza sendotasun handia islatzen jarraitzen dute, 1. mailako kapital arrunteko tresnez (CET1) soilik osatutako kapital egituran oinarrituta. Zehazki, Taldearen CET1 RATIOak (phased-in bertsioa, ikuspegi estandarraren araberakoa) % 18an itxi zuen 2023, indarrean dauden arau- eta ikuskapen-eskakizunen, Europako finantza sektorearen batez bestekoaren eta Arrisku Gosearen Esparruan ezarritako helburu korporatiboen oso gainetik.

Klima-eta ingurumen-arloko arrisku faktoreak

- Klima- eta/edo ingurumen-arloko arrisku faktoreek beren arrisku tipologiako ohiko kategorietan duten presentziari buruzko azterketa egin du Taldeak, eta emaitzak Arriskuen Mapa Korporatiboan jaso ditu.

- Azterketa horretan, kontuan hartu dira, batetik, klima aldaketarekin lotutako faktore fisikoak, zeinaren ondorioz muturreko fenomeno meteorologiko gero eta ohikoagoak, kliman pixkanakako aldaketak, ingurumenaren narriadura eta airearen, uraren eta lurraren kutsadura gero eta handiagoa espero daitezkeen; eta, bestetik, karbono gutxiagoko ekonomia jasangarriago baterako trantsizioarekin lotutako arrisku faktoreak, zeinaren ondorioz eragile ekonomikoei hainbat modutan eragingo dieten arau aldaketak eta/edo aldaketa ekonomikoak espero daitezkeen.

- Arrisku fisikoak eta trantsiziokoak bereizita ebaluatu ohi dira, horietako bakoitzaren konplexutasunagatik, argi eta garbi elkarri lotuta dauden arren:

- Aldi berean, arrisku fisikoen faktoreak faktore klimatiko akutu (muturreko fenomeno meteorologikoak eta horien ondorioak) edo kroniko (klimaren eta ingurumen baldintzen aldaketa progresiboetatik sortzen direnak) gisa sailka daitezke.

- Trantsizioko arriskuko faktoreak ere zenbait kategoriatan sailka daitezke, esaterako, arau eta legezkoak, teknologikoak, merkatukoak eta ospearekin lotutakoak.