Jasangarritasun Txostena

1. Aurkezpena

Urteko memoria hau GRI (Global Reporting Iniciative) STANDARDS gidaren erreferentziaren gainean egin da, Kutxabank Taldeko interes taldeen informazio premiei erantzuteko helburuarekin. Horien iruzkinak kontuan hartzen dira materialtasun azterketan, betiere Erakundeak Nazio Batuen Mundu Itunaren 10 printzipioekin duen konpromisoaren arabera.

2021a urte erabakigarria izan da finantza-sektorearentzat jasangarritasunaren arloan; izan ere, aldaketa estrategiko bat gertatu da kontzeptuak bere egitura operatiboaren barruan eboluzionatu duelako, ekonomiaren benetako eraldaketa ahalbidetzeko aurreko urrats gisa.

Bankuaren lehen barne-taxonomia egitea izan da ibilbide-orri berri horren mugarrietako bat, eta lehen urratsa izan da kreditu sailkapenerako sistema bat sartzeko, jasangarritasun irizpideen arabera. Taxonomia propioaren definizio hori EBren ingurumen-arloko sailkapenean oinarritzen da, «Green Bond» eta «Social Bond» printzipioetan, eta Europako Banku Zentralak 2022rako iragarritako estres klimatikoaren proba prestatu aurreko urratsa da.

Egiturazko aldaketa horren oinarriak Kutxabanken jasangarritasun politika berrian jasotzen dira. Bertan, Entitateak negozio-eredu jasangarri batean aurrera egiteko duen konpromisoa islatzen da, haren jarduerak ekonomia-, gizarte- eta ingurumen-eremuetan duen eragin positiboa handitzen saiatuz.

Joan den urtean, agerian geratu da, beste behin ere, finantza-taldea dela ekonomia jasangarria garatzeko eragile nagusietako bat bere lurralde naturaletan. Urteko eraginaren azterketak utzi du hori agerian eta, batez ere, ekonomia horretara 2.760 milioi euro bideratu izanak. Kopuru hori % 60 igo da aurreko urtearekin alderatuta, eta ingurumen- eta gizarte-inpaktu positiboa duten ekimenak garatzen laguntzeko, karbono gutxiko ekonomia baterako trantsizioa babesteko eta finantza jasangarrien garapenean modu aktiboan laguntzeko erabili da.

Zuzeneko finantzaketarekin batera, Kutxabankek zor berdearen lehen jaulkipena jarri du, 500 milioi eurokoa. Jaulkipen honen ikuspegi estrategikoa likidezia ingurumen-inpaktu positiboa duten aktibo eta proiektuetara bideratzea da.

2021a ere ekitaldi erabakigarria izan da ESG funtsentzat, dibulgazioa araudia indarrean sartu baita, inbertsio-produktu horiek profil jasangarriaren arabera sailkatzera behartzen duena. Araudi horretan oinarrituta, Kutxabank Gestión merkaturatzeko inbertsio-funtsen % 100ean ingurumen-, gizarte- eta gobernantza-ezaugarriak sustatzea lortu duen sistemaren lehen kudeatzailea izan da. Urtea merkatu osoko bigarren gestorerik handiena izan da, jasangarritasun-irizpideekin kudeatutako ondarearen bolumenaren arabera.

Kutxabank izan da «Basque Ecodesign Center» ekonomia zirkularreko aliantza publiko-pribatuarekin bat egin duen lehen finantza-erakundea, eta «BBK Kuna, la casa de los ODS» proiektuan sartu da, gizarte-berrikuntzari lotutako espazio berri bat, irtenbideak sortzeko eta etorkizun jasangarriagoa eraikitzeko.

Lan-arloari dagokionez, Bankuak hirugarren hitzarmen kolektiboa sinatu du, eta arlo sozialean hobekuntzak sartzen ditu, batez ere bizitza profesionala eta familiarra uztartzeko, erakundeak berdintasunarekin duen konpromisoaren ildotik. Gainera, talentua erakartzeko eta atxikitzeko prozesuan profesional berriak sartzen jarraitu du.

Ez dut aurkezpen hau amaitu nahi Kutxabankek jasangarritasunarekin duen konpromisoa kaudimenean eta kapitalean duen posizio sendoan oinarritzen dela azpimarratu gabe.

Hori dela eta, Kutxabankek akziodunen ordainsaria handitzen jarraitu ahal izan du, 108 milioi euroko «pay out» globala osatu baitu 2020ko emaitzen kontura. Urte horretako emaitza garbiaren % 60 da, eta ehuneko hori errepikatuko dugu 2021ean lortutako mozkinaren kargura.

Albiste bikaina da Kutxabankek gizarteari sortzen duen onura guztia itzuli ahal izatea, beharrezko balioa sortu eta bere negozioaren errepikapena ziurtatu ondoren. Horrela, azken hamarkadan 1.000 milioi euro baino gehiago bideratu zaizkie beren gizarte-ekintzak garatzen dituzten banku-fundazio akziodunei, gizartea hobetzeko konpromisoaren adierazgarri. Epe luzeko akziodunetan oinarritutako Bankuaren akzio-egiturak ingurune egokia eratzen du jasangarritasunerako.

Gregorio Villalabeitia

Kutxabankeko zuzendaria

Jasangarritasun Txostena

2.1. 2021eko Jasangarritasunaren Memoriaren elaborazioa

Jasangarritasunaren Memoria honek, Kutxabank Taldeak 2021ean, Gizarte Erantzukizunaren arloan izandako ekintzak, helburuak eta lorpenak jasotzen ditu. Aurkakoa zehazten ez den bitartean, emandako informazio guztiak finantza talde osoko datu bateratuak hartzen ditu (Kutxabank eta Cajasur). Hala ere, txostenaren atal batzuetan, Kutxabank Taldeko enpresa bakoitzaren material bezala hartzen den informazio zehatza ere azaltzen da.

Aurreko txostenen argitalpenari lotutako informazioaren edozein berregite, atal bakoitzean berariaz aipatzen da.

Memoria hau Global Reporting Iniciativeko GRI STANDARDS gida (hemendik aurrera GRI) erreferentziatzat hartuta sortu da, adostasun sakonaren aukeran. Halaber, Nazio Batuen Mundu Itunaren 10 printzipioen betetze-mailaren aurrerapena eta hurrengo legeetan zehaztutako baldintzak betetzeko beharrezko informazio guztia jasotzen du: 11/2018 Legea, abenduaren 28koa, Merkataritzako Kodea aldatzen duena; 1/2010 Errege Dekretu Legegilea, uztailaren 2koa, onartutako Kapital Sozietateen Legearen testu bateratua; 22/2015 Legea, uztailaren 20koa, Kontu Ikuskaritzakoa, informazio ez finantzarioari eta aniztasunari dagokiona. Aurten, gainera, berri gisa, 2.178/2021 Araudiaren dibulgazio-baldintzak bete dira, 852/2020 Araudiaren (Taxonomiari buruzkoa) 8. artikulua garatuz. Baldintza horiek Kutxabank Taldeari eragiten diote finantza-erakunde gisa, eta inbertsio jasangarriak egiteko esparru lagungarri bat zehaztearekin lotuta daude.

Dokumentu honekin Kutxabank Taldeko interes taldeek identifikatutako informazio beharrei erantzun bat eman nahi zaie, Jasangarritasunaren memoriak egiteko oinarriak onartuta.

- Interes Taldeen partaidetza (horretarako ezarri diren mekanismoen bitartez).

- Materialtasuna (interes taldeek garrantzitsutzat identifikatu duten informazioa gehitzea).

- Sakontasuna/Zehaztasuna (Memoriaren adierazleen irisgarritasunean eta barne hartzen dituen erakundeena).

- Oreka (izan diren eta izan ez diren lorpenen inklusioa).

- Alderagarritasuna (beste erakunde batzuekin aldera daitekeen Informazioa).

- Zehaztasuna eta argitasuna (GRIk eta aplikatuko den araudiak ezarritako Adierazleetara egokitzea).

- Aldizkakotasuna (Memoria urtero egitea eta argitaratzea).

- Fidagarritasuna (Memoriaren edukiaren egiaztapena).

Memoria honi lotutako gairen baten inguruan kontsulta bat egin nahi duen edozeinek, jarraian ageri den posta elektronikoaren helbideko Jasangarritasunaren Postontzia erabil dezake: sostenibilidad@kutxabank.es

Memoria hau egiteko, Kutxabankeko Jasangarritasunaren Arloak beharrezko informazioa eta «EGE eraginarekin» (interes talderen baten gainean ekonomikoa, soziala eta ingurumenekoa) lortutako lorpenak eska diezazkiekete taldearen gainontzeko antolakuntza arloei eta enpresei, sail bakoitzaren helburuekin eta helburu hauek lortzeko aurrera eramandako jarduerekin bat etorriz.

Gainera, jasotzen diren bakoitzean, kontuan izaten dira: esaterako, jasangarritasunaren postontzia erabiliz transmititzen diren interes taldeen iruzkinak; materialtasunaren azterketa; bezeroaren arreta zerbitzua; bulegoak; iritzi edo merkatu azterketak; barne bilerak; Administrazio Kontseilua, etab.

Kutxabank Taldeak urtero argitaratzen du bere Jasangarritasun Memoria, eta egindako azken memoria 2020koa da (2021eko otsailaren 25ean onartua), eta erakunde independenteek egiaztatzen dute 11/2018 Legearen eta GRIren gidaren arabera. AENOR INTERNACIONAL SAU enpresak egiaztatu du memoria hau, egiaztapen-zerbitzuen emaile independentea den aldetik, 11/2018 Legeak Merkataritzako Kodearen 49. artikuluari emandako idazketarekin bat etorriz.

Egiaztapen horren barruan sartzen da dokumentu honetan bildutako informazioaren egiaztapen dokumentala, bai eta erabilitako datu kuantitatiboen kalitatearen analisia ere, emandako informazioaren eta interes-taldeen beharren eta igurikimenen analisiaren emaitzen arteko koherentzia justifikatuta.

Horretarako, AENORek ISO/ECE/17029:2019 araua onartu du, bere jardunean berme gehigarriak emateko eta ondorioen eta beste egiaztatzaile batzuen arteko baliokidetasuna ziurtatzeko.

Behin egiaztatu ondoren, Kutxabankeko Administrazio Kontseiluak eta Batzorde Orokorrak memoria onartu du.

Jasangarritasun Txostena

2.2. Materialtasunaren azterketa

2.2.1. Materialtasunaren azterketa kuantitatiboa

Azterketa kuantitatiboa egiteko, 2021ean Kutxabank Taldea osatzen duten sozietateetako aktibo guztien, batez besteko langileen eta okupatutako azaleraren datuak hartu dira kontuan.

Analisia egin ondoren, honakoa ondorioztatu da:

- Ez dira materialtzat hartu Gesfinor, Norbolsa, Kutxabank Empréstitos, Alquiler de Trenes A.I.E., Sendogi Capital, F.C.R, Norapex, S.A., Kartera 4, S.L.U. eta Logística Binaria, S.L. erakundeak; izan ere, modu agregatuan hartuta, ez dira Taldearen pisu erlatiboaren % 5era iristen aktiboen bolumenari eta langileriari dagokienez.

- Era berean, honako hauek ez dira ingurumen-gaiei buruzko informazioa emateko materialtzat hartu: Grupo Fineco, Kutxabank Gestión, Kutxabank Seguros, Higiezinen taldea, Gesfinor, Norbolsa, Kutxabank Emprestitos, Kartera1, Alquiler de Trenes A.I.E., Sendogi Capital, F.C.R, B.V, Norapex, S.A., Kartera 4, S.L.U. eta Logística Binaria, S.L; izan ere, modu agregatuan ez dira iristen instalazioek hartzen duten azaleraren % 5era, eta, beraz, horien ondoriozko ingurumen-inpaktuak ez dira Taldearen adierazgarri.

- Emandako informazio ekonomikoarekin lotutako informazio kuantitatiboa Kutxabank Taldea osatzen duten erakunde guztien agregatuekin bat etorriko da, koherentziari eusteko eta urteko kontuetan ematen den informazio bera emateko.

Hala ere, Kutxabank Taldeak gardentasunarekin eta gizarteak jasangarritasunaren arloan informazio gehiago eskatzearekin duen konpromisoagatik, erakundeen intereseko informazioa gehitu da, dokumentuaren hainbat ataletan zehazten dena.

2.2.2. Materialtasunaren azterketa kualitatiboa

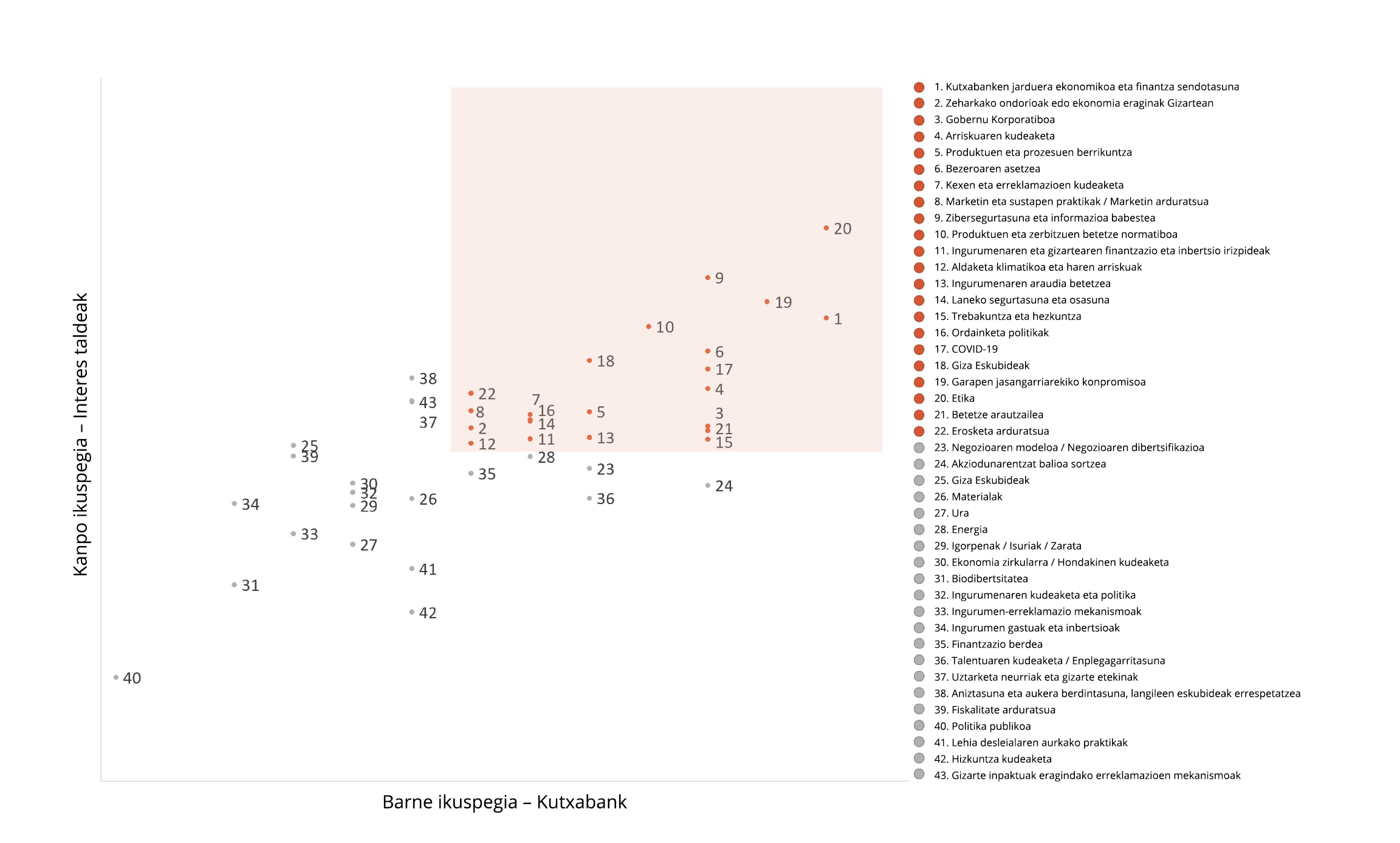

2021ean materialtasun kualitatiboaren azterketa egin da, Kutxabank Taldearen Jasangarritasun Memoria honetan informazioa emateko gai materialak zehazteko. Berritasun gisa, materialtasun bikoitzaren kontzeptua sartu da gai materialak ebaluatzeko. Metodologia horrek alderdi materialak eta interes-taldeen kanpo-ikuspegitik nahiz Kutxabanken Zuzendaritzaren barne-ikuspegitik egindako balorazioaren ondorio diren alderdi garrantzitsuak zehazten ditu.

Azterketa hori aurrera eramateko, jarduera hauek egin dira:

Interes taldeak zehaztea:

Interes taldeak finantza taldearen jardueran eragiten duten edo honek modu adierazgarriago batean eragiten dien kolektiboak dira. Zuzendaritza Batzordeak 2015ean identifikatu eta onartu zituen eta, orain arte ez du aldaketarik jasan.

Hurrengo hauek dira:

|

Interes taldeak

|

Komunikazio kanalak

|

Maiztasuna

|

|

Akziodunak: Kapital sozialaren jabeak diren erakundeak

|

- Akziodunen Batzorde Orokorra

|

Gutxienez urtero

|

|

Giza taldea: langileak.

|

- Intranet korporatiboak

- Jasangarritasunaren postontziak

- Barne-salaketak jartzeko kanal ezberdinak

|

Jarraitua

|

|

Bezeroak: Kutxabank Taldeak burutzen duen jarduerarekin lotutako pertsona edo erakunde juridiko oro, edozein sektore edo segmentutakoa eta unibertsaltasun irizpidea duena, bere gaitasun ekonomikoa edozein izanda ere.

|

|

Urtero

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Bulego sarea

- Bezeroen Arreta Zerbitzua

|

Jarraitua

|

|

Gizartea: Kutxabank Taldeak eragin handia izan dezakeen lurraldeetan dauden mota guztietako pertsonak eta erakundeak.

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Bulego sarea

|

Jarraitua

|

|

Enpresa aliatuak: Proiektuetan Kutxabankekin parte hartzen duten edo bere jarduera garatzeko elkarlanean aritzen diren erakundeak eta elkarteak (Korporazio Taldeko Enpresak).

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Bulego sarea

- Kutxabankeko Partaidetza Arloa

|

Jarraitua

|

|

Hornitzaileak: Taldeko erakundeek burututako eragiketekin lotutako kolektiboa.

|

- Web korporatiboak eta sare sozialak

- Jasangarritasunaren postontziak

- Erosketa gunea

- Bulego sarea

|

Jarraitua

|

Memorian komunika daitezkeen gaien harremana:

Fase honetan gai zerrenda bat egiteari ekin zaio (garrantzitsuak izan daitezkeen gaiak); interes taldeei zerrenda honi buruzko iritzia eskatu zaie, honela, hurrengo jasangarritasunaren memorietan informazio xede izan daitezen.

Horretarako, kontuan hartu dira GRI STANDARDS gidaren jasangarritasun-gaiak, Reporting ez-finantzarioaren arloko araudia (11/2018 Legea, abenduaren 28koa, informazio ez-finantzarioaren eta aniztasunaren arlokoa), CNMVren gomendioak, benchmarking sektoriala eta RSEaren arloan Kutxabanken jardueratik eta esperientziatik lortutako beste gai batzuk.

Materialtasunaren analisia – Materialtasun bikoitza:

Fase honetan, lehentasunaren arabera aztertu da gai garrantzitsuen zerrenda:

- Kanpoko ikuspegitik: alderdi garrantzitsuak interes-taldeen arabera eta;

- Barne-ikuspegitik: alderdi garrantzitsuak Entitateko Zuzendaritzaren arabera.

Materialtasuna kanpotik aztertzeko, interes talde bakoitzarekin, aproposenak diren kontsulta sistemak zehaztu dira eta, guztira, inkestak egiteko 60.000 eskaera baino gehiago burutu dira.

Aldi berean, interes taldeentzako material gisa, batezbesteko puntuaketa item altuenaren eta baxuenaren batezbesteko puntuaketaren batezbesteko aritmetikoa baino handiagoa eta duten alderdiak ezarri dira.

Bestalde, materialtasuna barne-ikuspegitik aztertzeko, Zuzendaritza Batzordeak gai garrantzitsuak baloratu ditu, planteatutako gaiek Kutxabanken negozioan eta jardueran duten eragina kontuan hartuta.

Era berean, Entitatearentzako materialtzat ezarri dira item altuenaren eta baxuenaren batez besteko puntuazio aritmetikoa gainditzen duten alderdiak.

Azkenik, behin betiko alderdi material gisa ezarri dira bi ikuspegietarako materialak izan diren alderdiak, hau da, bai interes-taldeentzat bai Entitatearentzat materialak izan direnak.

Hauek dira lortu diren emaitzak:

|

2021 alderdi materialak

|

Batezbestekoa

Erakundea

|

Batezbestekoa

Interes taldeak

|

|

Kutxabanken jarduera ekonomikoa eta finantza sendotasuna

|

5,00

|

4,34

|

|

Zeharkako ondorioak edo ekonomia eraginak Gizartean

|

4,14

|

4,08

|

|

Gobernu Korporatiboa

|

4,71

|

4,08

|

|

Arriskuaren kudeaketa

|

4,71

|

4,17

|

|

Produktuen eta prozesuen berrikuntza

|

4,43

|

4,12

|

|

Bezeroaren asetzea

|

4,71

|

4,26

|

|

Kexen eta erreklamazioen kudeaketa

|

4,29

|

4,10

|

|

Marketin eta sustapen praktikak / Marketin arduratsua

|

4,14

|

4,12

|

|

Zibersegurtasuna eta informazioa babestea

|

4,71

|

4,43

|

|

Produktuen eta zerbitzuen betetze normatiboa

|

4,57

|

4,32

|

|

Ingurumenaren eta gizartearen finantzazio eta inbertsio irizpideak

|

4,29

|

4,05

|

|

Aldaketa klimatikoa eta haren arriskuak

|

4,14

|

4,04

|

|

Ingurumenaren araudia betetzea

|

4,43

|

4,06

|

|

Laneko segurtasuna eta osasuna

|

4,29

|

4,10

|

|

Trebakuntza eta hezkuntza

|

4,71

|

4,05

|

|

Ordainketa politikak

|

4,29

|

4,11

|

|

Covid-19

|

4,71

|

4,22

|

|

Giza Eskubideak

|

4,43

|

4,24

|

|

Garapen jasangarriarekiko konpromisoa

|

4,86

|

4,38

|

|

Etika

|

5,00

|

4,55

|

|

Betetze arautzailea

|

4,71

|

4,07

|

|

Erosketa arduratsua

|

4,14

|

4,16

|

Aurreko azterlanarekin alderatuta, honako alderdi material hauek lortu dira:

- Zibersegurtasuna eta informazioa babestea.

- Giza Eskubideak

- Covid-19.

- Marketin eta sustapen praktikak / Marketin arduratsua.

- Produktuen eta prozesuen berrikuntza.

- Ordainketa politikak.

- Ingurumenaren araudia betetzea.

- Ingurumenaren eta gizartearen finantzazio eta inbertsio irizpideak.

- Aldaketa klimatikoa eta haren arriskuak.

Era berean, aurreko materialtasun-azterketan garrantzitsuak ziren alderdi ez-materialak honako hauek izan dira:

- Gizarte inpaktuak eragindako erreklamazioen mekanismoak.

- Aniztasuna eta aukera berdintasuna, langileen eskubideak errespetatzea.

- Uztarketa neurriak eta gizarte etekinak.

Horrez gain, lortutako azterketaren emaitzari koherentzia emateko, eta emaitza hori jasangarritasunaren kontzeptuan jasotako alderdi guztiei dagokienez adierazgarria izan dadin, aurretik egindako azterketa osatu da, Zuzendaritzarentzat eta Gizarte Erantzukizuneko Batzordearentzat garrantzitsutzat jotzen diren alderdi material osagarriak txertatuz. Alderdi berriak sartzeko arrazoiak estrategikoak izan dira Entitatearentzat, sektorearentzat edo gizartearentzat oro har, eta/edo Kutxabank 2021 Taldearen Jasangarritasun Memorian eduki orekatua emateko egin dira.

Hala, memoriak erakundeak jasangarritasunari dagokionean burutzen duen zentzuzko adierazpen orekatu bat eskaini zezan bermatu nahi izan da.

|

Jasangarritasunaren alderdia

|

Kontuan hartzeko arrazoia

|

|

Negozio-eredua

|

Kutxabankentzako izaera estrategikoa

|

|

Akziodunarentzat balioa sortzea

|

Kutxabankentzako izaera estrategikoa

|

|

Talentuaren kudeaketa / Enplegagarritasuna

|

Kutxabankentzako izaera estrategikoa

|

|

Energia

|

Gizarte orokorrarentzako izaera estrategikoa, Klima Aldaketarekin duen harremana dela eta

|

|

Finantzazio berdea

|

Sektorearentzako izaera estrategikoa

|

|

Aniztasuna eta aukera berdintasuna, langileen eskubideak errespetatzea

|

Eduki horiei buruzko reportingaren estrategia, ibilbidea eta konparagarritasuna

|

|

Uztarketa neurriak eta gizarte etekinak

|

Eduki horiei buruzko reportingaren estrategia, ibilbidea eta konparagarritasuna

|

|

Hizkuntza kudeaketa

|

Eduki horiei buruzko reportingaren estrategia, ibilbidea eta konparagarritasuna

|

|

Ekonomia zirkularra eta hondakinen kudeaketa

|

Txostenaren ingurumen-eremuan eduki orekatua ematea

|

|

Biodibertsitatea

|

Reportingen estrategia eta ibilbidea eduki horien gainean, berotegi-efektuko gasen xurgapenean baso-masak mantentzeak duen garrantzia kontuan hartuta.

|

Kutxabankeko Zuzendaritza Batzordeak balioztatu du prozesu osoa eta lortutako alderdi materialen emaitza.

Jasangarritasun Txostena

3.1. Erakundearen ezaugarri orokorrak

Kutxabank, S.A. kreditu erakunde bat da eta, hauek dira bertako akziodunak diren Banku Fundazioak: Bilbao Bizkaia Kutxa Fundación Bancaria – Bilbao Bizkaia Kutxa Banku Fundazioa, Fundación Bancaria Kutxa – Kutxa Banku Fundazioa eta Fundación Bancaria Vital – Vital Banku Fundazioa.

Egoitza nagusia honako helbidean dago: Kale Nagusia, 30-32, Bilbo.

Halaber, Kutxabank Taldea osatzen duten erakunde parte hartzaileen korporazio baten nagusia da. Sozietate hauek, espezializazio handiagoko ikuspegi batetik, bezeroentzat eskuragarri dauden produktuen eta zerbitzuen eskaintza handitzen dute.

2021eko abenduaren 31n, Kutxabank Taldearen mendeko sozietate finkagarriak honako hauek dira:

- CAJASUR BANCO, S.A.U. (hemendik aurrera, Cajasur): 2010ean osatutako kreditu erakundea, zeinek 2011ko urtarrilaren 1ean, desagertutako Cajasurren aktibo eta pasiboen lagapena jaso zuen.

- Egoitza soziala: Ronda de los Tejares Hiribidea 18-24, Kordoba.

- FINECO TALDEA: Fineco Kutxabank Taldearen banku pribatua da, eta bezero pribatuentzako, familientzako eta ondare handiko erakundeentzako ondareen kudeaketa eta aholkularitza globala egiten du. Lau sozietatek osatzen dute: Fineco Sociedad de Valores, S.A., GIIC Fineco S.G.I.I.C., S.A.U., Fineco Patrimonios S.G.I.I.C., S.A.U., Fineco Previsión E.G.F.P., S.A.U.

- Fineco Sociedad de Valores, S.A.

- Egoitza soziala: Federico Moyua Plaza 4, 2. solairua, Bilbo

- GIIC Fineco S.G.I.I.C., S.A.U., Fineco Previsión E.G.F.P., S.A.U.

- Egoitza soziala: Ercilla kalea 24, 2. solairua, Bilbo

- Fineco Patrimonios S.G.I.I.C., S.A.U.

- Egoitza soziala: Velázquez kalea 47, 6. solairua, Madrid

- KUTXABANK GESTIÓN, S.G.I.I.C., S.A.U. (hemendik aurrera, Kutxabank Gestión): Taldearen Inbertsio Funtsen sozietate kudeatzailea. 2012an Euskal Aurrezki Kutxen hiru kudeatzaileen bat egitearen emaitza da .

- Egoitza soziala: Euskadi Plaza 5, 27. solairua, Bilbo

- ASEGURU KONPAINIAK: KUTXABANK ASEGURADORA COMPAÑÍA DE SEGUROS Y REASEGUROS, S.A.U. eta KUTXABANK VIDA Y PENSIONES COMPAÑÍA DE SEGUROS Y REASEGUROS, S.A.U. (aurrerantzean, Kutxabank Seguros): Aseguru eta berraseguru eragiketen jardueraz arduratzen diren sozietateak; lehen Biharko izenez ezagutzen zirenak. Era berean, KUTXABANK VIDA Y PENSIONES, S.A.U. enpresaren mende dago KUTXABANK PENSIONES, S.A. E.G.F.P. sozietatea, pentsio-funtsak kudeatzen dituena.

- Egoitza soziala: Euskadi Plaza 5, 28. solairua, Bilbo.

- NORBOLSA SOCIEDAD DE VALORES, S.A. (hemendik aurrera, Norbolsa): 1989an osatutako sozietatea, burtsa bitartekotzan eta balio erantsi altua duten finantza zerbitzuetan espezializatua.

- Egoitza soziala: Euskadi Plaza 5, 26. solairua, Bilbo.

- KARTERA 1, S.L. (hemendik aurrera, Kartera 1): Baloreak, higiezinak eta norberaren konturako sozietate-partaidetzak eskuratu, eduki, gozatu, administratu eta negoziatzeko sozietatea. Sozietateak Kutxabank SA sozietate nagusia duen Kutxabank Taldearen barruan garatzen du bere jarduera, zorroa izan dezan.

- Egoitza soziala: Kale Nagusia, 30-32, Bilbo.

- KUTXABANK EMPRÉSTITOS S.A.U. (hemendik aurrera, Kutxabank Empréstitos): Jaulkipenerako helburu sozialarekin, 2006an eratutako sozietatea; Kutxabank, S.A.ren zorren tresnetarako berme solidario eta atzeraezinarekin, besteak beste: obligazioak, bonuak, ordaindukoak edota jesapen baten aldetik balio analogo ordezkagarriak, mendeko zorra edota lehentasunezko partaidetzak.

- Egoitza soziala: Kale Nagusia, 30-32, Bilbo.

- GESFINOR ADMINISTRACIÓN, S.A. (hemendik aurrera, Gesfinor): Gesfinorrek Kutxabank Taldearekin lotuta dauden hainbat erakunderi administrazio zerbitzuak eskaintzen dizkio.

- Egoitza soziala: Presidente Aguirre kalea 9, 6. solairua, Bilbo.

- KARTERA 4 S.L.U.: 2021ean eratutako sozietatea, higiezinen sustapena, kudeaketa eta garapena helburu dituena.

- Egoitza soziala: Kale Nagusia, 30-32, Bilbo.

- HIGIEZINEN TALDEA: Industriako nahiz egoitzako inbertsioa eta kudeaketa, higiezinen sektoreko esparru ezberdinetan zentralizatzea. Taldea osatzen duten enpresa gehienak Kutxabank S.A.ren mende daude zuzenean, eta honako hauek dira:

- HARRI IPARRA, S.A.U. (Higiezinen Taldearen matrizea)

- Egoitza soziala: Presidente Aguirre kalea 9, 6. solairua, Bilbo.

- HARRI HEGOALDE 2, S.A.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba.

- HARRISUR ACTIVOS INMOBILIARIOS, S.L.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba

- HARRI HIGIEZINAK S.A.U.

- Egoitza soziala: Presidente Aguirre kalea 9, 6. solairua, Bilbo.

- COMPAÑÍA PROMOTORA Y DE COMERCIO DEL ESTRECHO, S.L.

- Egoitza soziala: Valle Romano Casa Club urbanizazioa, Villa Borguese kalea 1, Estepona

- GOLF VALLE ROMANO GOLF & RESORT S.L.

- Egoitza soziala: Valle Romano Casa Club urbanizazioa, Villa Borguese kalea 1, Estepona.

Gainera, higiezinen jarduerarako beste bi sozietate daude, zuzenean Cajasurren mende daudenak eta, aurrekoak bezala, Higiezinen Negozioaren arloak kudeatzen dituenak. Enpresa horien informazioa arestian aipatutakoekin batera gehituko da, elkarrekin kudeatzen baitira:

- GPS MAIRENA EL SOTO S.L.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba

- VIANA ACTIVOS AGRARIOS, S.L.U.

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba

Higiezinen eremuan beste bi sozietate sartzen dira, aktibo berezitzat hartzen direlako partaidetzen arloak kudeatzen dituenak:

- NORAPEX, S.A.U.: Aisialdirako zentro bat kudeatzen duen sozietatea

- Egoitza soziala: Gran Capitán etorbidea 13, 2. solairua, Kordoba

- LOGÍSTICA BINARIA S.L: Nabe logistikoak alokatzeko sozietatea

- Egoitza soziala: Presidente Aguirre kalea 9, 6. solairua, Bilbo.

2021ean ez da aldaketa esanguratsurik antzeman erakundearen egiturari, kapital sozialari, eragiketei eta abarri dagokienez, salbu eta Sociedad Alquiler de Trenes A.I.E. sozietatearen eta Sendogi Capital, F.C.R. sozietatearen likidazioa eta partaidetzako sozietate berri baten eraketa, Kartera 4, S.L.U.

Bestalde, urte honetan Kutxabank eta Cajasurren 46 bulego itxi dira.

Jarraian, Kutxabank Taldearen datu nagusiak ageri dira:

|

KUTXABANK TALDEAREN datuak

|

2019

|

2020

|

2021

|

|

Aktiboak guztira (milioika euro)

|

59.580

|

63.780

|

65.805

|

|

Eskainitako produktu edota zerbitzu kopurua

|

1.214

|

1.232

|

1.119

|

|

Baliabide propioak (milioika euro) (*)

|

5.431

|

5.626

|

5.802

|

|

Beraienak ez diren funtsak = Zorra (milioika euro) (**)

|

54.149

|

58.153

|

60.003

|

|

Bulego kopurua

|

876

|

827

|

781

|

|

Diru sarrera garbiak = Finantza Marjina. (milioika euro)

|

630

|

627

|

612

|

|

Rating (Sailkapena)

|

Baa2 (Moody´s), BBB (S&P), BBB+ (Fitch)

|

Baa2 (Moody´s), BBB (S&P), BBB+ (Fitch)

|

Baa1 (Moody´s), BBB (S&P), BBB+ (Fitch)

|

|

BBKri dagozkion ondasunen %

|

%57

|

%57

|

%57

|

|

KUTXAri dagozkion ondasunen %

|

%32

|

%32

|

%32

|

|

VITALi dagozkion ondasunen %

|

%11

|

%11

|

%11

|

*Baliabide Propioak, Balantze Publikoaren Funts Propioak esaterako

*Beraienak ez diren baliabideak, zorrari dagokionean

Kutxabank Taldeak espainiar estatuan soilik jarduten du, zuzenean, bere bulego sarearen bitartez. Bestalde, Kutxabank badago beste herrialde batzuetan ere, beste erakunde batzuekin hitzartutako lankidetza markoen bitartez (bezeroak diren enpresentzako babesa emateko JP Morgan adibidez).

Taldearen bulego guztien kokapena kontsulta daiteke Kutxabank, Cajasur eta Finecoren web orrialdeen bitartez.

https://portal.kutxabank.es/cs/Satellite/kbindex_eu.htmlnegozioak/bulegoak-eta-kutxazainak

https://portal.Cajasur.es/cs/Satellite/Cajasur/es/particulares_0/oficinas_y_cajeros_0

https://www.fineco.com/cs2/Satellite/Fineco_FIindex_eu.htmlhasiera?cambioidioma=si

Jarraian, azken hiru urteetan Taldeko enpresek egindako produktu nagusien eta eragiketa kopuruaren berri emango dugu:

3.1.1. Kutxabank eta Cajasur

|

KUTXABANK + CAJASURREKO PRODUKTUAK

|

ERAGIKETA KOPURUA

2019AN INDARREAN ZEUDENAK

|

ERAGIKETA KOPURUA

2020EAN INDARREAN ZEUDENAK

|

ERAGIKETA KOPURUA

2021EAN INDARREAN ZEUDENAK

|

|

Familiei emandako kontsumora zuzenduta dauden mailegu kopurua

|

680.922

|

756.614

|

826.586

|

|

Familiei emandako etxebizitzara zuzenduta dauden mailegu kopurua

|

352.039

|

359.458

|

367.040

|

|

Familiei eta IAGEFZ* emandako beste helburu batzuetara zuzenduta dauden mailegu kopurua

|

142.657

|

127.524

|

120.489

|

|

Sozietate ez finantzarioei emandako mailegu kopurua

|

151.061

|

115.360

|

121.405

|

|

Kontu korronte eta aurrezki kontu kopurua

|

2.220.280

|

2.224.305

|

2.192.041

|

|

Epekako diru sartze kopurua

|

247.470

|

219.937

|

176.770

|

|

Txartel kopurua guztira

|

1.903.854

|

1.802.567

|

1.718.930

|

|

Zorroan dauden aseguru polizen kopurua guztira (bizitza + ez bizitza)

|

909.872

|

919.957

|

925.331

|

|

Zorroan dauden aseguru primen kopurua guztira (bizitza + ez bizitza) –M€-

|

262.801.085

|

26.4203.477

|

266.351.750

|

(*) Irabazi asmorik gabeko erakundeak familien zerbitzura

3.1.2. Fineco Taldea

|

FINECOREN PRODUKTUAK

|

PRODUKTU KOPURUA 2020

|

PRODUKTU KOPURUA 2021

|

KUDEATUTAKO ONDAREA (EURO) 2020

|

KUDEATUTAKO ONDAREA (EURO) 2021

|

|

Inbertsio funtsak

|

17

|

16

|

3.557.298.440,57

|

4.167.319.555,91

|

|

SICAVS

|

21

|

22

|

284.299.240,56

|

322.688.061,02

|

|

Pentsio funtsak

|

4

|

4

|

1.5246.228,93

|

16.338.750,44

|

|

EPSV

|

2

|

2

|

862.942.29,31

|

83.949.924,44

|

|

Eskumeneko kudeaketa zorroak

|

5

|

6

|

83.906.602,15

|

97.100.550,89

|

|

KUDEATUTAKOA GUZTIRA

|

49

|

50

|

4.027.044.741,52

|

4.687.396.842,70

|

|

BEZEROEN GORDAILUTUTAKO BALIOAK

|

714

|

123

|

797.466.203,84

|

917.701.589,78

|

3.1.3. Kutxabank Gestión

|

KUTXABANK + CAJASUR PRODUKTUAK

|

ERAGIKETA KOPURUA

2020EAN INDARREAN ZEUDENAK

|

ERAGIKETA KOPURUA

2021EAN INDARREAN ZEUDENAK

|

|

Kontu kopurua

|

1.218.108

|

1.563.589

|

|

Partaide kopurua

|

174.046

|

216.893

|

|

Funtsa kopurua

|

58

|

49

|

|

Kudeatutako funtsen ondarea

|

14.286.477 mil. €

|

17.218.271 mil. €

|

|

Kudeatutako Zorro kopurua

|

16

|

16

|

|

Kudeatutako zorroen ondarea

|

8.135.351 mil. €

|

8.259.007 mil. €

|

3.1.4. Kutxabank Seguros

|

PRODUKTUAK

|

2020ko PRIMAK

|

2021eko PRIMAK

|

|

Etxe Asegurua

|

93.774.649 €

|

98.746.838 €

|

|

Ordainketen Babeserako Asegurua

|

9.316.618 €

|

8.995.648 €

|

|

Ehorzketa Asegurua

|

10.567.247 €

|

11.891.520 €

|

|

Alokairuaren Babeserako Asegurua

|

32.752 €

|

37.615 €

|

|

Bizitza Arriskua Asegurua

|

96.525.050 €

|

101.947.989 €

|

|

Bizitza Aurrezkia Asegurua

|

4.338.860 €

|

2.941.136 €

|

|

Errenta Asegurua

|

8.225.933 €

|

1.135.336 €

|

*Datu horietan ez dira jaso beste konpainia batzuekin egindako banaketa-akordioetatik datozen produktuei buruzko zifrak.

3.1.5. Norbolsa

|

NORBOLSA PRODUKTUAK

|

Milioika euro

2020ko salmentak

|

Milioika euro

2021eko salmentak

|

|

Balioen bitartekotza

(Bitarteko izan denaren kopurua)

|

4.335

|

3.598

|

|

Kitapena eta zaintza (bolumena)

|

17.264

|

13.767

|

|

Lehen mailako merkatuan kokatzea (kokapen eragiketak):

- Errenta finkoa (eragiketa kopurua)

- Ordaindukoak (programa kopurua)

- OPVak

|

5

19

-

|

Kopurua:

977

1.400

-

|

5

21

2

|

Kopurua:

832

2.420

72

|

|

Zorroen kudeaketa

(Zorroen Kudeaketaren mandatuak)

|

139

|

138

|

|

Bezero kopurua

|

1.759

|

1.746

|

3.1.6. Higiezinen taldea

Higiezinen Taldeko sozietateek ez dute produkturik merkaturatzen. Aktibo higiezinak saltzeaz arduratzen da. Hauek izan dira 2020 eta 2021 bitartean burutu diren higiezinen eragiketak:

|

SOZIETATEA

|

Milioika euro

2020ko salmentak

|

Milioika euro

2021eko salmentak

|

|

Harri Hegoalde 2, S.A.U.

|

27

|

47

|

|

Harri Iparra S.A.U.

|

10

|

29

|

|

Harri Hegoalde Aktibo Higiezinak S.A.U.

|

31

|

35

|

|

Harri Higiezinak S.A.U.

|

11

|

10

|

|

GPS Mairena el Soto

|

-

|

-

|

|

Viana Laborantza Aktiboak S.L.

|

-

|

1

|

|

CIA Sust. eta Itsasartearen Merkataritza

|

-

|

-

|

|

GUZTIRA

|

79

|

122

|

Bere jarduera dela eta, Taldeko gainontzeko sozietateek ez dute inongo produktu edo zerbitzurik merkaturatzen bitartekoentzat.

Jasangarritasun Txostena

3.2. Markak, produktuak eta zerbitzuak

2021ean, produktuen katalogoan hobekuntzak eskaintzen jarraitu du Kutxabankek eta, honela, espezializazio maila areagotzea eta bezeroen beharretara egokitzea lortu du.

Honakoak izan dira 2021ean merkaturatutako produktu nagusiak:

3.2.1. Kutxabank eta Cajasur

Aurrezki eta inbertsio produktuak

2021ean, errenta aldakorreko osagairen bat duten funts eta zorro delegatuen kontratazioek erakutsi duten indarra nabarmendu du. Gainera, kontratazioaren erritmo ona etengabea izan da urte osoan zehar, eta inbertsio-funtsetako harpidetza garbiak bikoiztu egin dira 2020an erregistratutako kopuruarekiko. Ondorioz, Kutxabank Gestiónek merkatu kuota handitu du 2021ean. Interes-tasei dagokienez, nolabaiteko gorakada izan badugu ere, maila baxuetan mantendu dira, eta, ondorioz, ezin izan dira muga-egunean errentagarritasun objektiboa duten fondo berriak merkaturatu. Bankuaren proposamen nagusiak zorroen eskumeneko kudeaketa zerbitzua izaten jarraitzen du, zeinek etekin – arrisku bikotea maximizatzen duen.

Gizarte Erantzukizuneko Inbertsioari dagokionez, Europa eredu ekonomiko jasangarri baterantz eraldatzen ari da, inbertsio-funtsei dagokienez, eta horiek ASG moduan katalogatuta egon behar dute. Testuinguru horretan, jasangarritasun-irizpideen araberako inbertsioa beti egon da Kutxabanken. Ildo horretan, Kutxabank Gestión estatuko kudeatzaile nagusienetako bat izan da, eta halaxe aitortu dute hedabideek, merkaturatzen ari diren produktu guztiak 8. artikulu gisa katalogatuta. Era berean, Finecok katalogatutako 4 funts ditu 8. artikuluan: «Light Green Funds». «Light Green Funds» delakoak ingurumen-ezaugarriak eta ezaugarri sozialak sustatzen dituzten inbertsio-funtsak dira, gobernantza-jardunbide egokiak betetzen direla bermatzeaz gain. Horri esker, inbertsio-irtenbideak eskaintzen jarraitu ahal izango dugu, ikuspegi globaletik, dibertsifikazioa bilatuz, jasangarritasunari dagokionez konpromiso handiarekin.

Horrez gain, Zorro Delegatuetan, jasangarritasun-arriskuak kontuan hartuko dira inbertsio-erabakiak hartzerakoan. Horretarako, inbertitzen den funtsek argitaratutako informazioa hartuko da erreferentziatzat. Era berean, inbertsioak kudeatzean, kontuan hartuko da hautatutako funtsek jasangarritasun-faktoreei buruz egiten dituzten kontrako gorabehera nagusien azterketari buruzko informazioa.

Finantzazio produktuak

2021ean Kutxabankek eta Cajasurrek aurreko urtean martxan jarritako neurriei eutsi diete, bezeroak Covid-19aren osasun-krisiak eragindako egoera sozial eta ekonomikoaren aurrean laguntzeko. Ahalegin handienak familiek, autonomoek, enpresa txiki eta ertainek eta enpresek diru-sarrerarik eta likideziarik ez duten egoerak arintzera bideratu ziren.

Kutxabankek eta Cajasurrek, aurten ere, jasangarritasunari eta ingurumenaren zaintzari arreta berezia eskaintzea lehenetsi dute, energia-kalifikazio handiko etxebizitzen finantzaketa sustatuz Hipoteka Berdearen bidez.

Gazteei arreta ematea eta lehen etxebizitza eskuratzen laguntzea ere lehentasunezko gaia da. Horrela, hipoteka-maileguei dagokienez, Kutxabankek lider izaten jarraitzen du jatorrizko lurraldeetan: % 36tik gorako kuota Euskadin eta % 39koa Kordoban.

Finantzaketarako beste produktu garrantzitsu batzuk dira «Kutxabank Krediten» bidez kontsumitzeko maileguak eta ekologikoki edo energetikoki eraginkorrak diren produktuak finantzatzeko lerroak.

Ordainketa metodoak

Berrikuntza gisa, 2021ean lehen CO2 txartel neutroak merkaturatu ditugu, ingurumenarekiko jasangarriagoak, karbono dioxidorik gabeko isuri garbiak lortzen laguntzen duten ekintzen bidez, atmosferara isuritako karbono dioxido kantitatea atmosferatik kendutako kopuru baliokidearekin orekatuz, edo CO2 hori xurgatzeko edo konpentsatzeko proiektuekin konpentsatuz (zuhaitzak landatzea, edo karbono kreditu nahikoak erostea).

Gure txartel-fabrikatzailearen kasuan, helburu hori lortzeko duen estrategia azalduko dugu jarraian:

- Bere karbono-aztarna konpentsatzen du, VOLTERRArekin zuhaitzak landatzen lagunduz.

- Energia garbiekin ekoizten du. Bartzelonako eta Madrilgo lantegiek erabiltzen duten energia guztia eguzki-energiaz eta energia eolikoz hornitzen da.

- Txipen teknologia etengabe hobetzen da karbono-aztarna murrizteko.

- Jaulkitako txartelak tratatzeko edo kudeatzeko prozesuak errazten ditu (RECYCLIArekin lankidetzan, RAEE produktuak tratatzeko).

2021ean ordaintzeko dauden metodoak honakoak dira:

- Zordunketa eta kreditu txartelak

Kutxabankek segmentu bakoitzari zuzendutako txartelen katalogo zabala du, segmentu horri dagozkion abantailekin:

- Zordunketa-txartelak: Visa Debit K26/K26+ (segmentu gaztea), Visa Debit eta Visa Debit 100% (segmentu 100%).

- Txartel dualak: Visa Dual K26/K26+ (segmentu gaztea), Visa Dual eta Visa Dual 100% (segmentua 100%) eta Visa Oro Dual.

- Kreditu-txartelak: Visa Classic, Visa Oro, Visa Nakar.

- Gainerako txartelak: VíaT teleordainketa.

- Ordainketa digitalak

- KutxabankPay telefonorako ordainketa aplikazioak honako zerbitzuak eskaintzen ditu:

- Komertzio fisikoetan telefonoarekin ordaintzea eta kutxazainetan kontakturik gabe dirua ateratzea.

- Online komertzioan ordaintzeko txartel birtuala.

- Txartelen mugen blokeoak kudeatzea.

- Bizum, kontura egindako berehalako ordainketa partikularren artean dirua bidaltzeko, GKEei dohaintzak egiteko eta online merkataritzan eta merkataritza fisikoan ordaintzeko aukera ematen duena.

Covid-19aren osteko aroan, beste aldaketa askoren artean, kontsumitzaileek erabili ohi zituzten erosketa- eta ordainketa-ohitura batzuen eraldaketa sendotzen ari da. Pandemian OMEk gomendatu ondoren, eskudirutan egindako ordainketak amildu egin dira, eta txartelarekin egindako ordainketak nagusitu dira. Era berean, «distantzia sozialak» negozioak behartu ditu produktuak eta zerbitzuak bezeroekiko kontaktua minimizatuz eskaintzera, aurrez aurrekoak ez diren kanal berrien bidez (Internet, etxez etxeko salmenta, etab.). Eraldaketa horren adibide gisa, bai TPS birtualen kopurua bai TPV birtualen fakturazioa handitu egin dira Kutxabank Taldean azken hilabeteetan, merkatuaren joerari jarraituz. Kutxabank Taldeak jarduera ekonomikoetarako BIZUM soluzio espezifiko hauek dituen ordainketa-sistemen eskaintza osatu du:

- Online merkataritzarako BIZUMa: Internet bidez beren webgunearen bidez saltzen dituzten negozioetarako; bezeroaren TPV birtualean aktibatzen da, BIZUMarekin ordaintzea ahalbidetzeko, ohiko txartel bidezko ordainketaz gain.

- BIZUM NEGOZIOAK gainerako negozioetarako. Aplikazio berri horri esker, modu seguruan egin daitezke aurrez aurreko eta aurrez aurrekoak ez diren ordainketak (telefono bidezko eskaerak, take away/delivery, etab.) eta BIZUMarekin ordainketak eska daitezke esteka/SMS/QR kodearen bidez.

- Hirugarrenei ordaintzeko aplikazio mugikorrak: Apple Pay, Samsung Pay, Google Pay... bezalako aplikazioetan, bezeroek Kutxabank txartelak aktibatu ditzakete komertzio fisikoetan, webguneetan eta aplikazioetan ordaintzeko.

- Bestelako ordainketa gailuak: kontakturik gabeko eskumuturrekoa, sticker, etab.

Aseguruak

2020an, Etxe Aseguruak bere aukerak zabaldu zituen poliza-ikuspegi berri bat garatuz, Etxe Berdearen Asegurua, hain zuzen ere, eta horrek, 2021ean, gorakada handia izan du, merkataritza-sareak merkaturatze oso aktiboari esker, ikuspegi hori bera duten beste produktu batzuekin batera.

Gure Etxe Berdearen Aseguruaren helburua bezeroek eraginkortasun energetikoaren alde dituzten portaerak laguntzea da, ingurumena gehien zaintzen dutenak modu positiboan baztertuz. Alde horretatik, aseguru horrek primaren merkatzea eskaintzen du, konturako abonu baten bidez, betiere bezeroek aseguratutako etxebizitzarako eskatzen den energia-ziurtagiria aurkezten badute.

Jarraian aipatutako produktu guztiak aseguru-konpainietakoak dira, eta adierazitako konpainiekin adostuta gauzatzen dira, berariaz adierazten denean izan ezik:

- Etxe Asegurua

- Ordainketen Babeserako Asegurua

- Ehorzketa Asegurua

- Alokairuaren Babeserako Asegurua

- Bizi Asegurua

- Errenta Asegurua

- Arrisku orotarako Eraikuntza Asegurua (Mapfre eta Libertyrekin akordioa)

- Merkataritza Asegurua (Libertyrekin egindako akordio baten bitartez)

- Auto Asegurua (Libertyrekin egindako akordio baten bitartez)

- Osasun Asegurua (IMQ eta Sanitasekin egindako akordio baten bitartez)

- ETEen Asegurua (Libertyrekin egindako akordio baten bitartez)

3.2.2. Fineco Taldea

Hauek izan dira 2021eko produktu nabarmenenak:

Aurrezki eta inbertsio produktuak

- Banku pribatuetako bezeroei, IICei (Inbertsio kolektiboko instituzioak) buruzko inbertsioaren inguruko aholkularitza; pertsona fisiko nahiz juridikoak.

- Banku pribatuetako bezeroei, nazio zein nazioarte mailako errenta aldakor eta finkoen balioen bitartekotza; pertsona fisiko nahiz juridikoak.

- Banku pribatuetako bezeroei, nazio mailako errenta aldakorreko balioak gordailutu eta zaintzea; pertsona fisiko nahiz juridikoak.

- IIC propioen zorroak, pentsio funtsak, BGAE eta txikizkariak diren bezeroen eta aurkako alderdi hautagarrien eskumeneko kudeaketa zorro espezifikoak.

- SICAVen kudeaketa.

- Pentsio Funtsen administrazioa.

- Aholkularitza finantzariorako zerbitzuak eta Family Office.

3.2.3. Kutxabank Gestión

Aurrezki eta inbertsio produktuak

- Kutxabankek aurrezteko eta inbertitzeko aukeren katalogo oso bat du.

- Proposamen nagusiak zorroen eskumeneko kudeaketa zerbitzua izaten jarraitzen du, zeinek etekin – arrisku bikotea maximizatzen duen. Zorroek, gehienetan edo beti, Kutxabank Gestiónek kudeatutako funtsetan inbertitzen dute.

Kudeatzaileak bezero profesionalen zorroak kudeatzen ditu. Hauek dira nabarmenenak:

- Aurreikuspen plan indibidualak: Baskepensiones.

- Enplegu planak: Kutxabank Enplegua, Alejandro Echevarría, eta Kutxabankeko langileen planak.

- Kutxabank Pensionesen pentsio-planak, S.A.U., Pentsio Funtsen Entitate Kudeatzailea.

- Zorro delegatua: Fundación Diocesanas.

3.2.4. Norbolsa

- Balioen bitartekotza.

- Kitapena eta zaintza.

- Lehen mailako merkatuan kokatzea.

- Zorroen kudeaketa.

- Zerbitzu korporatiboak.

Jasangarritasun Txostena

3.3. Zerbitzua ematen zaien merkatuak

|

NEGOZIOAREN BOLUMENA

M €

|

2019

|

%

|

2020

|

%

|

2021

|

%

|

|

Bizkaia

|

28.916

|

25,5

|

30.341

|

25,4

|

31.814

|

24,9

|

|

Gipuzkoa

|

19.504

|

17,2

|

20.551

|

17,2

|

21.464

|

16,8

|

|

Araba

|

8.732

|

7,7

|

9.166

|

7,7

|

9.513

|

7,4

|

|

Hedapena

|

17.236

|

15,2

|

18.371

|

15,4

|

19.892

|

15,6

|

|

Cajasur Txikizkaria

|

16.669

|

14,7

|

17.604

|

14,7

|

18.965

|

14,8

|

|

Gainerako Txikizkaria

|

0

|

0,0

|

-

|

0,0

|

0

|

0,0

|

|

Enpresak eta banka korporatiboa

|

9.525

|

8,4

|

9620

|

8,0

|

10.659

|

8,3

|

|

Instituzioak

|

5.443

|

4,8

|

6.936

|

5,8

|

8.549

|

6,7

|

|

Merkatu Finantzarioak

|

7.371

|

6,5

|

6.999

|

5,9

|

7.044

|

5,5

|

|

Gainerako Handizkaria

|

0

|

0,0

|

1

|

0,0

|

1

|

0,0

|

|

Negozioaren bolumena

|

113.397

|

100

|

119.589

|

100

|

127.901

|

100,0

|

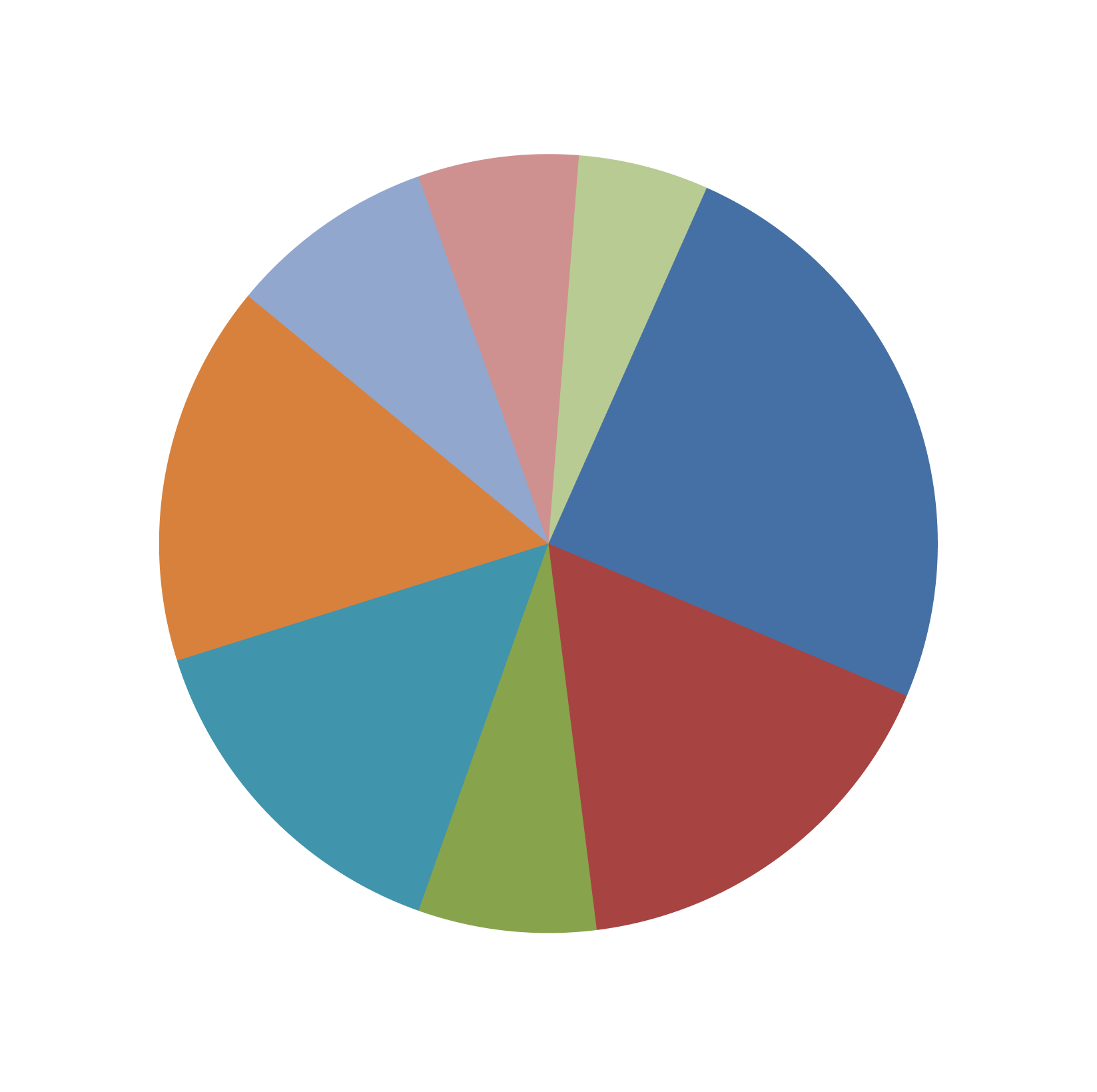

Kutxabank eta Cajasurren negozio kopuruaren banaketa hurrengoa da:

Negozio Kopurua (2021): 127.901M € (*)

(*)Kutxabank eta Cajasurren datuak

- Instituzioak%6,7

- Enpresak eta Banka Korp.%8,3

- Hedapena%15,6

- CajaSur Txikizkaria%14,8

- Gainerako Txikizkaria%0,0

- Gainerako Handizkaria%0,0

- Merk. Finantziarioak%5,5

- Bizkaia%24,9

- Gipuzkoa%16,8

- Araba%7,4

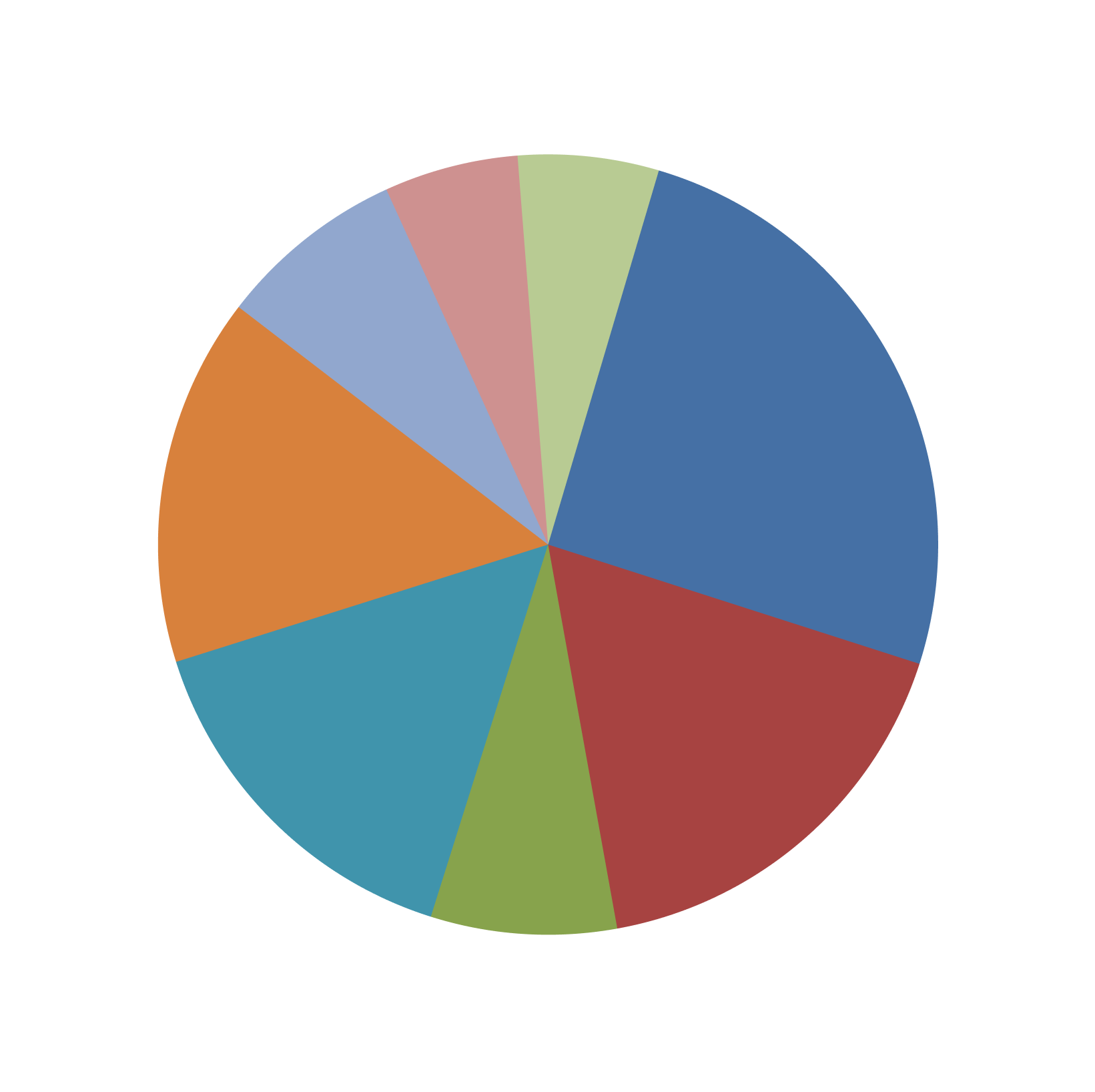

Negozio Kopurua (2020): 119.589M € (*)

(*)Kutxabank eta Cajasurren datuak

- Instituzioak%5,8

- Enpresak eta Banka Korp.%8

- Hedapena%15,4

- CajaSur Txikizkaria%14,7

- Gainerako Txikizkaria%0,0

- Gainerako Handizkaria%0,0

- Merk. Finantziarioak%5,9

- Bizkaia%25,4

- Gipuzkoa%17,2

- Araba%7,7

Negozio Kopurua (2019): 113.397 M € (*)

(*)Kutxabank eta Cajasurren datuak

- Instituzioak%4,8

- Enpresak eta Banka Korp.%8,4

- Hedapena%15,2

- CajaSur Txikizkaria%14,7

- Gainerako Txikizkaria%0,0

- Gainerako Handizkaria%0,0

- Merk. Finantziarioak%6,5

- Bizkaia%25,5

- Gipuzkoa%17,2

- Araba%7,7

Jasangarritasun Txostena

3.4. Kutxabank Taldearen arriskuaren kudeaketa

Atal honetan, kreditu-erakundeen talde kontsolidagarriaren arriskuaren kudeaketa jasotzen da, kreditu-erakundeak (Kutxabank eta Cajasur) eta erakunde instrumental nagusiak (Kartera-1, Kutxabank Gestión, Fineco eta Norbolsa) barne hartzen dituena.

3.4.1. Kudeaketaren ikuspegia

Taldeko enpresaren gizarte erantzukizunaren oinarrizko elementuetako bat denboran zehar jasangarritasuna bermatuko duen kudeaketa eredu bat martxan jartzean datza eta, honekin batera, bezero eta inbertitzaileekin finantza konpromisoak zorrozki betetzea eta gizarteari egiten dion ekarpena mantentzea; burutzen dituen ekonomia eta inbertsio jardueren edo, bere akziodunak diren banku fundazioek Kutxabanketik eratorritako baliabideekin egiten dituzten gizarte jardueren bitartez.

Bere jarduera aurreko paragrafoan azaldutako jasangarritasun-printzipioaren ildotik garatuko dela bermatzeko, bere arrisku-profil globalaren gobernantza sendoa du, eta, horren bidez, Kutxabankeko Administrazio Kontseiluak arlo horretan jarraitu beharreko jarraibideak ezartzen ditu. Horrela eratutako Arriskuaren kudeaketa esparruak hiru elementu ditu:

- Arriskuarekiko Grinaren Esparrua, non Taldearen jarraibide estrategikoak ezartzen diren, arrisku-profil globalari dagokionez.

- Arriskuaren Kudeaketaren Barne Gobernuaren Esparrua. Bertan, arriskuaren kudeaketak arlo teknikoan, antolamendukoan eta gobernantzakoan jarraitu behar dituen ildo nagusiak ezartzen dira.

- Arrisku-mota garrantzitsuenen kudeaketa-politiken eskuliburuak.

Jarraian, Taldearen Arriskuaren kudeaketa esparrua osatzen duten eduki nagusietako batzuk zehazten dira.

Taldearen arriskuaren apetitu mailaren adierazpen korporatiboa

Arrisku Apetituaren Markoaren bidez, Kutxabankeko Administrazio Kontseiluak oro har definitzen du zein den izan nahi duten arrisku-profil orokorra, atal honen hasieran azaldutako zuhurtasun-printzipioaren ildotik.

Zehaztasun maila handiago bat bilatuz, aipatutako adierazpen generikoa honela osatzen da:

- Esparru kualitatiboan, desio den arriskuaren profil globaleko ezaugarriak izango diren jarraibide espezifiko batzuk deskribatzen dira.

- Esparru kuantitatiboan, arrisku adierazle multzo bat hautatzen da, zeinek batera kontuan hartuta, Taldeak une bakoitzean duen arriskuaren profil globalaren eboluzioa ebaluatzea ahalbidetzen duen. Jarraian, garrantzitsuenentzat helburu estrategikoak ezartzen dira eta, baita hainbat behaketa eta alerta atalase ere, urratzen diren kasuetan jarduera protokolo bereziak aktibatzen dituztenak.

Taldeko arrisku apetituaren maila ezartzen duten jarraibide kualitatibo eta kuantitatiboek, oinarrizko erreferentzia bat osatzen dute ildo estrategikoak zehazteko orduan. Era honetan, Taldearen plan estrategikoek bateragarri egin beharko dituzte bere finantza-helburuak lortzea eta arlo horretan ezarritako helburuekin bat datorren arrisku-profil globala mantentzea.

Hori kontuan hartu da Taldearen hurrengo plan estrategikoak egiterakoan (2019-2021 eta 2022-2024). Plan hauek, hautatutako arrisku adierazleek Arrisku Apetituaren Markoak ezarritako norabidean eboluziona dezaten laguntzen duten heinean, Kutxabank Taldea, esparru honetan, bere helburua bermatzetik hurbilago egongo da: Taldearen jasangarritasuna eta, beraz, gizarteari zuzenean eta zeharka egiten dion ekarpenaren jasangarritasuna.

Arriskuaren kudeaketaren faseak

Taldean, arriskuaren kudeaketak honako fase hauek ditu:

- Taldearen arriskuarekiko esposizio nagusiak identifikatzea, dagozkien kontrol-esparruen gaineko erantzukizunak esleitzea erraztuko duen tipologia korporatibo baten barruan definitu eta kokatzea barne.

- Arrisku bakoitzaren garrantzi-maila ebaluatzea, Taldearen baliabide propioetan eta/edo balio ekonomikoan eragina izateko izan dezakeen gaitasunaren arabera, arrisku mota jakin bakoitzerako arrisku-gosearen maila ezartzea eta kapital arautzailea eta/edo ekonomikoa esleitzea barne.

- Arrisku mota bakoitzarekiko esposizio-maila neurtzea, dagozkion adierazleen, gauzatze-mailaren eta aurreikus daitekeen bilakaeraren bidez, egoera bereziki kaltegarrietan (estres-probak).

- Arrisku-mota garrantzitsuenetarako kudeaketa-politikak ezarri eta ezartzea, hala badagokio onarpen-prozesuak, eskura dagoen informazioaren kudeaketa, mugak ezartzea eta/edo arintzeko mekanismoak barne.

- Arrisku moten bilakaera monitorizatzea, adierazleen jarraipena eginez eta kontrol-esparruen gaineko kontrolak ezarriz.

- Barneko (organo betearazleak eta gobernu-organoak) eta kanpoko (agintaritza ikuskatzaileak, rating-agentziak, merkatuak) informazioetarako kudeaketa-txostenak egitea eta zabaltzea.

Rolak eta erantzukizunak esleitzea

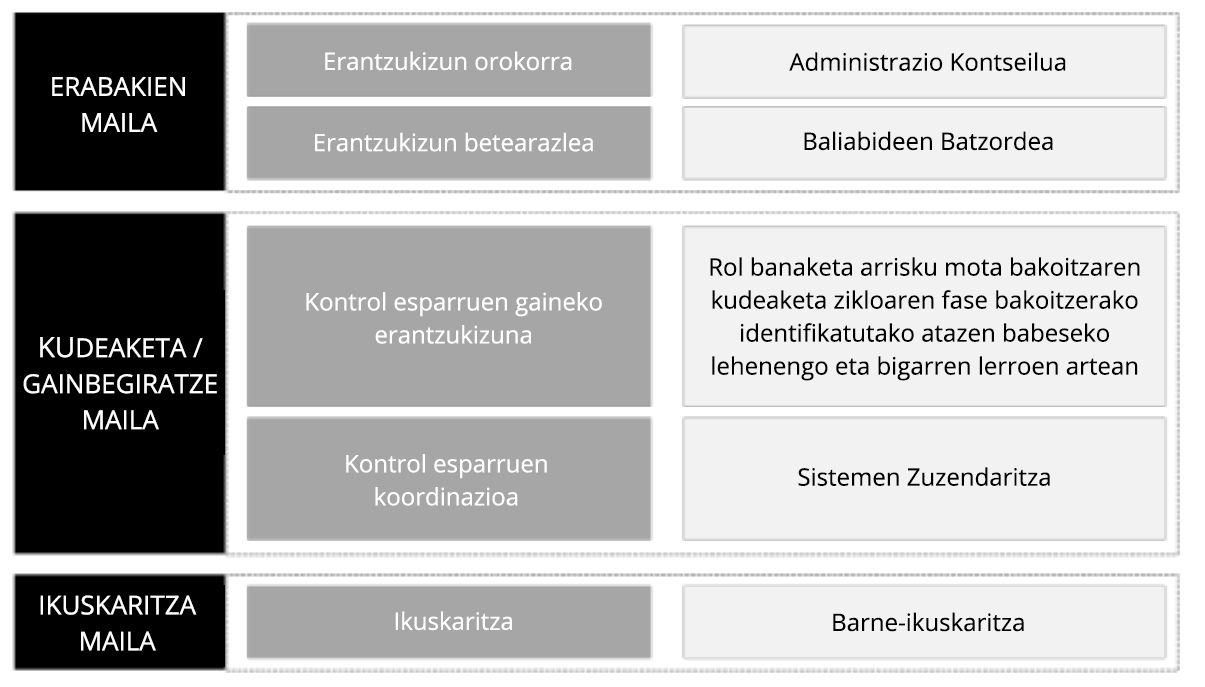

Taldearen Arriskuaren Kudeaketako Barne Gobernuaren Esparruak arrisku mota desberdinen kontrol-esparruen erantzukizun orokorrak esleitzen ditu. Esleipen horrek jarraibide hauek jarraitzen ditu:

- Arrisku mota guztien gaineko azken erantzukizuna Kutxabanken Administrazio Kontseiluari dagokio, eta hark ezarri beharko ditu kasu bakoitzean jarraitu beharreko jarraibide estrategikoak eta aplikatu beharreko kudeaketa-politikak, eta horien bilakaera monitorizatu beharko du.

- Eskala exekutiboan, arrisku mota bakoitza batzorde espezializatu baten erantzukizuna izango da, edo, bestela, Bankuko Zuzendaritza Batzordearena berarena.

- Kontrol-esparru bakoitzaren koordinazioa antolamendu-unitate jakin bati esleitu zaio.

- Hiru defentsa-lerroren eskema hartzen da, arrisku mota bakoitzaren kontrol-esparrua osatzen duten elementuei dagokienez.

Merkatuari arriskuei buruz emandako informazioa

Indarrean dagoen banku araudiak, merkatuari arriskuei buruzko informazioa ematera behartzen ditu finantza erakundeak; honela, beren arriskuaren profil globalaren eboluzioari buruzko ebaluazio bat egin dezaten. Argitaratu beharreko gutxieneko edukiak 2013/575 (EB) Araudiaren Zortzigarren Zatian ezartzen dira (gerora 2019/876 (EB) Araudiak aldatu zuen, kreditu-erakundeen eta inbertsio-enpresen zuhurtziazko betekizunei buruzkoak), bai eta arau hori garatzen duten ondorengo hainbat erregulaziotan ere.

Taldeak aipatutako eskakizunekin betetzen du, izan ere, bere web orrialdean (inbertitzaileentzat den Informazioaren atala) urtero argitaratzen du «Zuhurtziazko garrantziko txostena» izeneko dokumentua.

https://www.kutxabank.com/cs/Satellite/kutxabankindex_eu.htmlinbertsiogileentzako_brinformazioa/informazio_finantzarioa/pilar_iii

Dokumentu honek, araudiak eskatutako gutxieneko minimoez gain, Taldearen arriskuaren profil globalaren eboluzioari buruzko iritzi sendo bat sortzera bideratutako informazio osagarria eta, beraz, bere finantza jasangarritasuna ere eskuragarri jartzen ditu publikoarentzat.

3.4.2. Kutxabank Taldeko arrisku nagusien azken bilakaera

Ikuspegi sozial eta ekonomikotik, Covid-19aren pandemiak baldintzatu du 2021eko urtea, eta hainbat gorabehera izan ditu, birusaren aldaera berrien agerpenaren eta ondorengo kutsatze-boladen arabera.

Horrela, finantza-sektoreak pandemiaren aurretik aurre egin beharreko erronkei (tasa negatiboak, digitalizazioa, auzigaitasuna) eta Covid-19aren krisiaren berezko erronkei (jarduera ekonomikoaren jaitsiera, merkatuetako krisia, negozio-jarraitutasuna) beste arrisku-faktore batzuk gehitu zaizkie (krisi energetikoa, arazo logistikoak, inflazioa, gatazka geopolitikoak), eta horiek are ziurgabetasun handiagoa eransten diote finantza-erakundeek garatu behar duten testuinguru orokorrari.

Egoera konplexu horretan, Kutxabank Taldea gai izan da bere jarduera-ildoak aipatutako arrisku-faktoreetara egokitzeko, arriskuak kudeatzeko ohiko politiken esparruan. Politika horiek zuhurtzia dute ezaugarri.

Jarraian, 2021ean zehar Taldeak jasan behar izan dituen arrisku-mota nagusien bilakaera laburbilduko dugu:

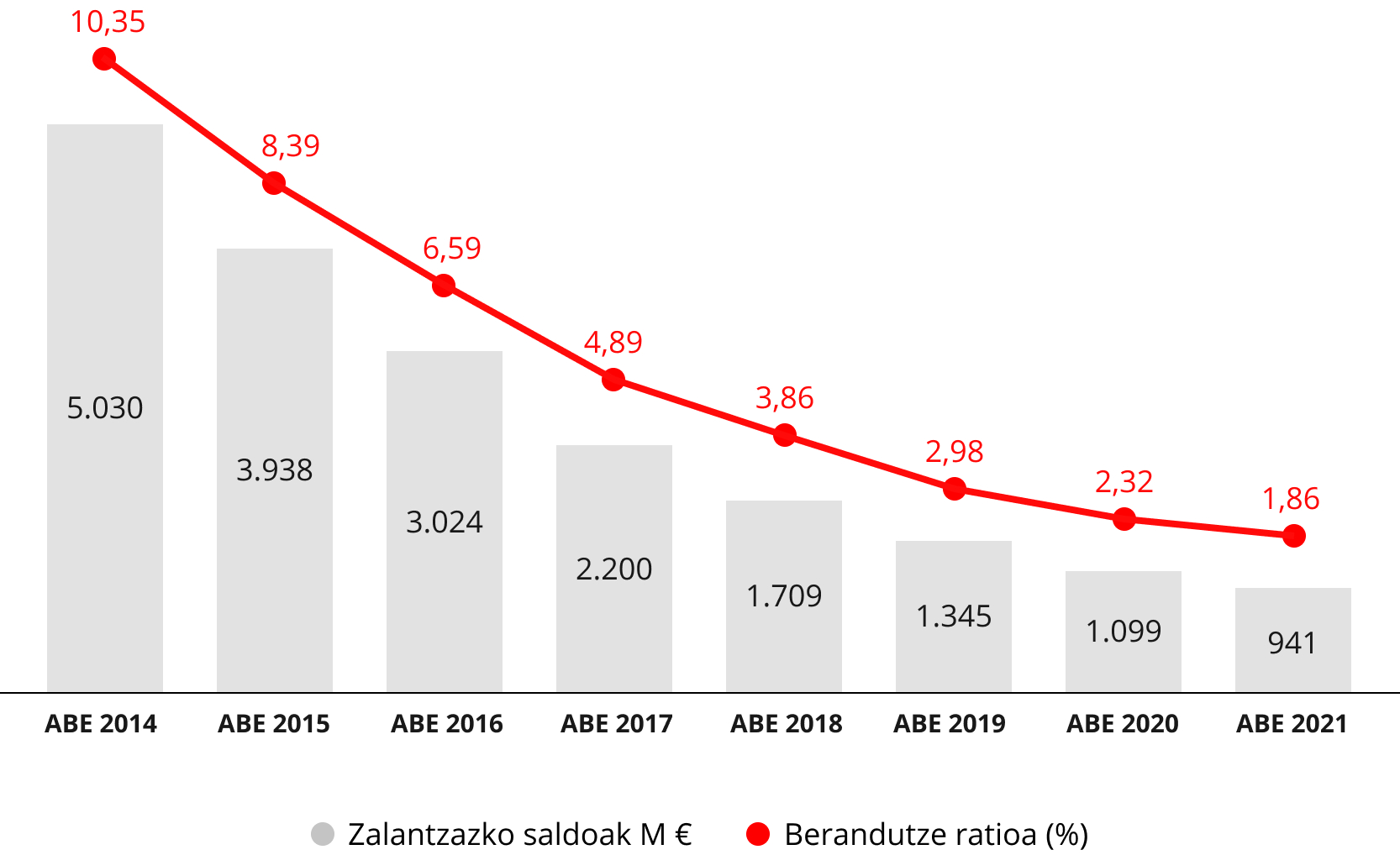

Kreditu-arriskuak

- 2021ean zehar, Taldearen kreditu-zorroaren berankortasun-tasak beheranzko joera jarraitu du, ekitaldia % 1,86an itxi arte (2020aren amaieran % 2,32koa zen). Hona hemen bilakaera hori ahalbidetu duten arrazoi nagusiak:

- Arrisku-zorro oso kontserbadorea, partikularrekiko (egoitza-hipotekak, gehienbat) eta administrazio publikoekiko esposizioek zorro osoaren % 80 gainditzen dute.

- Arriskuak onartzeko prozedura horiek eskakizun handiko irizpideak dituzte, eta, horrekin batera, alderdi kontrarioen ezagutza sakona, batez ere Taldea merkatu-kuotari dagokionez liderra den lurraldeetan.

- Horrez gain, Covid-19aren krisian, Taldeak bezero-segmentu ahulenei laguntzeko ekimen publiko eta sektorialetan parte hartu du. Ekimen horiek, batez ere, partikularrei emandako luzapenetan eta ICO edo enpresen kasuan elkarren bermerako sozietateek abalatutako finantzaketetan gauzatu dira, bai eta enpresa handiei finantzaketa gehigarria ematean ere, likidezia-kontingentziaren planak gauzatzearen esparruan.

- Baliteke, krisien ondorioz, datozen urteetan ez-ordaintzeen maila zertxobait handiagoa izatea, baina Taldearen kreditu-zorroak sistemaren batez bestekoak baino portaera nabarmen hobea izatea espero da, profil kontserbadorea duelako.

- Oraindik indarrean dagoen krisi ekonomiko eta sanitarioarekin lotutako ziurgabetasuna eta agintari gainbegiraleek emandako zuhurtzia handieneko gomendioak kontuan hartuta, Taldeak kreditu-zorroa saneatzeko kopuru garrantzitsuak eskaintzen jarraitu du. 2021ean, kreditu-saneamenduen eta higiezin-saneamenduen emaitza-kontuaren gaineko eragin garbia 149,0 MM €-koa izan da.

Finantza-arriskuak

- 2021ean, Kutxabank Taldearen egiturazko likideziaren posizioak maila oso altuak izaten jarraitu du (2021/12/31n, NSFR ratioa % 138,39koa izan zen). Likidezia-posizio sendo hori txikizkako gordailuen oinarri zabal, pikor eta egonkor batek babestutako finantzaketa-egituran oinarritzen da, eta, horri esker, Taldearen finantzaketako handizkako merkatuen mendekotasuna oso txikia da. Covid-19aren krisiak iraun duen bitartean, Taldearen likidezia are gehiago indartu da, BCEk abian jarritako ezohiko finantzaketa-programetan (TLTRO III) parte hartu duelako eta bezeroek likidezia pilatu dutelako.

- Era berean, Taldeak aktibo likidoen maila handia izaten jarraitzen du, baita azkar erabiltzeko finantzaketa-bideena ere, eta finantza-betebeharrak muturreko baldintzetan ere beteko dituela bermatzen dute. 2021ean, haren LCR ratioak % 222 inguruko batez besteko mailak izan ditu.

- Merkatu-arriskuaren esparruan, ez da berrikuntza handirik izan, Taldeak oso trading-jarduera txikia izaten jarraitzen baitu, eta bere esposizio nagusiek, errenta finkoko zorroekin lotutakoek, portaera nahiko egonkorra erakutsi dute, BCEk zor publikoa erosteko egindako programa estentsiboen babesean.

- Interes-tasaren egiturazko arriskuari dagokionez, Taldeak bere esposizioaren bilakaera monitorizatzen jarraitu du euroaren interes-tasen kurbaren etorkizuneko bilakaeraren egoera hipotetiko batzuen aurrean, eta makroestalduretara jo du beharrezkotzat jo duenean. Jarduera horiek aukera ematen dute esposizio hori nahiko maila txikian mantentzeko, indarrean dauden barne-atalaseen eta/edo arau-atalaseen oso azpitik.

Eragiketa arriskuak

- 2021ean, Covid-19aren krisiak negozio-jarraipenaren esparruan planteatutako erronkei aurre egiten jarraitu behar izan du Taldeak, nahiz eta 2020an metatutako esperientziak eta aurrerapenek bere jarduera osatzen duten prozesu guztiak normaltasunez garatzea ahalbidetu duten. Arlo horretan, premisa nagusia bezeroen eta langileen segurtasuna bermatzea izan da.

- Era berean, bezeroen erreklamazioei lotutako auzietan kudeaketa-ahalegin handia egin behar izan da. Industria berri hori banketxeen eta haien bezeroen arteko harremanaren edukia berrinterpretatzen duten epai judizialak agertzearen ondorioz sortu da, eta Taldearentzat nolabaiteko garrantzia duten eragiketa-galerak eragin ditu, nahiz eta galera horiek horretarako ezarritako atalaseen azpitik egon.

- Bestalde, azkenaldian garrantzi handiagoa duten eragiketa-arriskuen artean, honako hauek nabarmendu behar dira:

- Azken aldian eredu estatistikoek Taldearen prozesu batzuen barruan hartu duten protagonismoa handiagoa da, eta horrek esan nahi du arriskua handitu egin daitekeela, hura erabiltzeari lotuta (eredu-arriskua). Horretarako, arrisku mota hori arintzeko azpiegitura zabala jarri du Taldeak.

- Bestalde, Taldearen korporazio-ospea da haren aktibo baliotsuenetako bat, eta, beraz, haren balizko narriadurarekin lotutako arriskua (ospe-arriskua) gero eta garrantzi handiagoko arriskuarekiko esposizioa da. Horregatik, Taldeak bere interes-talde nagusien (bezeroak, langileak, hornitzaileak, gizartea) pertzepzioaren bilakaera monitorizatzen du, ospe korporatibo hori osatzen duten balioei buruz, eta balizko gauzatzeak eta hobekuntza-eremu potentzialak identifikatzen saiatzen da. Monitorizazio horrek emandako emaitzen arabera, bilakaera egonkorra izan da Taldeko interes-talde nagusiek korporazioaren ospeari buruz duten pertzepzioan.

- Azkenik, zibersegurtasunarekin lotutako arrisku teknologikoaren alderdiak ere gero eta garrantzi handiagoa du, eta horrek eskatzen du mehatxu horri aurre egiteko azpiegitura etengabe indartzea, bai eta langileak eta bezeroak prestatu eta kontzientziatzea ere. 2021ean zehar erregistratutako arrisku mota horri lotutako eragiketa-galerako gertaerak oso materialtasun txikikoak izan dira. Hala ere, horri buruzko informazio gehiago jaso da atal honen amaieran.

Bestelako arriskuak

- Partaidetzako sozietateetako arriskuari dagokionez, 2021ean nabarmen murriztu da Taldearen industria-zorroari lotutako esposizio gordina (1.634 MM € ekitaldiaren amaieran, eta 2.139 MM €, berriz, 2020ko itxieran), egindako salmenten (Euskaltelena bereziki) eta zorroaren gainerako balioespenen bilakaeraren ondorioz (Iberdrolarena bereziki).

- Higiezinen jardueraren arriskuari dagokionez, eta pandemiarekin lotutako zailtasunak gorabehera, 2021ean Taldeari esleitutako aktiboen zorroaren bolumenak behera egiten jarraitu du, eta 2021a 1.198 MM € gordinarekin itxi zuen (2020a ixtean 1.351 MM € erregistratu zen).

- Banku-negozioaren arriskuari dagokionez, Taldearen merkataritza-jarduerak maila oso nabarmenak izan ditu 2021ean, bereziki egoitza-hipoteken eta balantzetik kanpoko inbertsio-produktuen segmentuetako kontratazioetan. Oro har, saldoei dagokienez, Taldearen negozio-bolumenak % 7,7ko igoera izan du 2020aren itxierarekin alderatuta.

Arrisku globalak

- Taldearen kaudimen-adierazleek finantza-sendotasun handia islatzen jarraitzen dute, 1. mailako kapital arrunteko tresnez (CET1) soilik osatutako kapital-egituran oinarrituta. Zehazki:

- Taldearen CET1 RATIOak (phased-in bertsioa, ikuspegi estandarraren araberakoa) % 17,68an itxi zuen 2021, indarrean dauden arau- eta ikuskapen-eskakizunen, Europako finantza-sektorearen batez bestekoaren eta Arriskuarekiko Grinaren Esparruan ezarritako helburu korporatiboen oso gainetik.

- Taldearen APALANKATZE-RATIOAK (phased-in bertsioa) % 8,55ean itxi zuen 2021, indarrean dauden arau- eta gainbegiratze-eskakizunak, Europako finantza-sektorearen batez bestekoa eta Arriskurako Grinaren Esparruan ezarritako helburu korporatiboak baino askoz ere gehiago.

Arrisku nagusien aurreikusitako bilakaera

Azken urteetan, Covid-19aren krisiari lotutako inpaktuez gain, nolabaiteko bilakaera ikusten ari da arrisku-mota desberdinek finantza-erakundeen jardueran eragina izateko izan dezaketen ahalmenean.

Arrisku garrantzitsuenen buru izaten jarraitzen duten arren, kreditu-arriskuek eta finantza-arriskuek protagonismoaren zati bat galdu dute banku-jardueraren bideragarritasunarekin lotutako beste arrisku batzuen alde, interes-tasa negatiboak, auziak, gainerregulazioa eta merkatuan jokalari berriak agertzea ezaugarri dituzten inguruneetan.

Horrez gain, sortzen ari diren beste arrisku-faktore batzuk agertzen ari dira, hala nola klima- eta ingurumen-gaiekin lotutakoak, BCEk 2020ko azaroan argitaratutako gida espezifiko batean aztertu direnak.

Ildo horretan, Taldeak klima- eta/edo ingurumen-arrisku-faktoreek bere arrisku-tipologiako ohiko kategorietan duten presentziari buruzko azterketa egin du, eta emaitzak Arriskuen Mapa Korporatiboan jaso ditu.

Era berean, Taldeak ibilbide-orri bat diseinatu eta formalizatu du, BCEk bere gidan emandako itxaropenetara egokitzeko. Dokumentu horrek hainbat urtetarako gauzatze-epea aurreikusten du, eta ehun ekimen baino gehiago biltzen ditu, ingurumen-arriskuko faktore horiek eragin ditzaketen arrisku-motak gauzatzeko bide nagusiak identifikatu, kudeatu eta arintzeko.

3.4.3. Arrisku teknologikoak

Kutxabank Taldearen Arriskua Kudeatzeko Barne Gobernuaren Esparruak honela definitzen du arrisku teknologikoa: taldeak balio ekonomikoa galtzeko aukera, prozesuen, sistemen, sareen eta abarren akatsen edo desegokitasunen ondorioz, edo langileen edo informazioaren eta komunikazioaren teknologiekin (IKT) lotutako kanpoko gertaeren ondorioz.

Taldearen arrisku-tipologia korporatiboaren barruan, arrisku teknologikoa eragiketa-arriskuen barruan sartzen da, eta arrisku hauek biltzen ditu:

- Prestasuneko eta jarraipeneko IKT arriskuak: IKTen sistemen errendimenduaren eta erabilgarritasunaren ondoriozko balio ekonomikoaren galeretan erortzeko aukera aipatzen du Taldeak, baita datuetan eragin negatiboa izateko aukera eta zerbitzuak behar bezala berreskuratzeko ezintasuna ere. Hori IKTen hardware edo software osagaiek akatsak dituztelako gertatzen da, IKTen sistemen kudeaketan ahuleziak daudelako edo beste edozein inguruabar dagoelako.

- Segurtasuneko IKT arriskuak: IKT sistemetara eta erakundearen barruko zein kanpoko datuetara baimenik gabe sartzearen ondorioz Taldeak balio ekonomikoa galtzeko aukerari buruzkoa (adibidez, zibererasoak).

- IKT aldaketa-arriskuak: Erakundeak IKTen sistemen aldaketak modu egokian eta kontrolatuan kudeatzeko duen ezintasunaren ondorioz Taldeak balio ekonomikoaren galerak izateko aukerari egiten dio erreferentzia.

- Datuen osotasunaren IKT arriskuak: IKTen sistemetan bildutako eta prozesatutako datuak osatu gabeak, zehaztugabeak edo koherentziarik gabeak izatearen ondorioz Taldeak balio ekonomikoa galtzeko aukerari egiten dio erreferentzia.

- Kanporatzeko IKT arriskuak: Hirugarren bati edo taldeko beste erakunde bati lotutako IKTen sistemen edo zerbitzuen kontratazioak (talde barruko azpikontratazioa) Entitatearen jardueran eta arriskuen kudeaketan eragin negatiboa izatearen ondorioz Taldeak balio ekonomikoa galtzeko aukerari egiten dio erreferentzia.

Arrisku teknologikorako gose-maila

Kutxabank Taldeak arrisku teknologikoarekiko esposizio-maila bat mantendu nahi du, arrisku ertain-txikiko profil global baterantz jotzeko helburu orokorrarekin bateragarria izango dena. Arrisku teknologikoaren kasuan, Taldearen arrisku-gosearen maila TXIKIA da. Termino kualitatiboetan, Taldeak arrisku mota horren gauzatze garrantzitsuak jasateko probabilitatea oso txikia izateko nahia da.

Arrisku teknologikoa kontrolatzeko esparrua

Kutxabank Taldeak Arrisku Teknologikoaren Kontrolerako Esparru bat du, kategoria horren berezko arrisku-maila materiala hondar-arriskuaren maila txiki bihurtzeko eta honako hauek bermatzeko:

- Arrisku teknologikoarekiko esposizio nagusiak identifikatu egiten direla, horiek gauzatzeko bide posibleak eta azpiko arrisku-faktore nagusiak barne.

- Arrisku Teknologikoarekiko esposizioaren bilakaera neurtzen eta monitorizatzen da, baita haren gauzatze-maila ere.

- Arrisku teknologikoa arintzeko eta kudeatzeko prozedura egokiak daudela.

- Arrisku teknologikoari buruzko kudeaketa-informazio egokia eta eguneratua dagoela. Informazio hori organo betearazleen eta gobernu-organoen artean zabaltzen da, garrantzi-mailaren arabera.

Kutxabank Taldearen arrisku-mota nagusiak kudeatzeko erantzukizunak hainbat mailatan esleituko dira: Erabaki-maila, kudeaketa-/gainbegiratze-maila eta auditoretza-maila. Arrisku Teknologikoaren kasu zehatzean, erantzukizunak honela esleitzen dira:

Kutxabank Taldeak, ahal den neurrian, arrisku-gosearen maila zehazten du, helburu korporatiboak eta/edo atalaseak ezarriz arrisku-adierazle kuantitatiboei buruz.

3.4.4. Arriskuen kudeaketa Kutxabank Segurosen

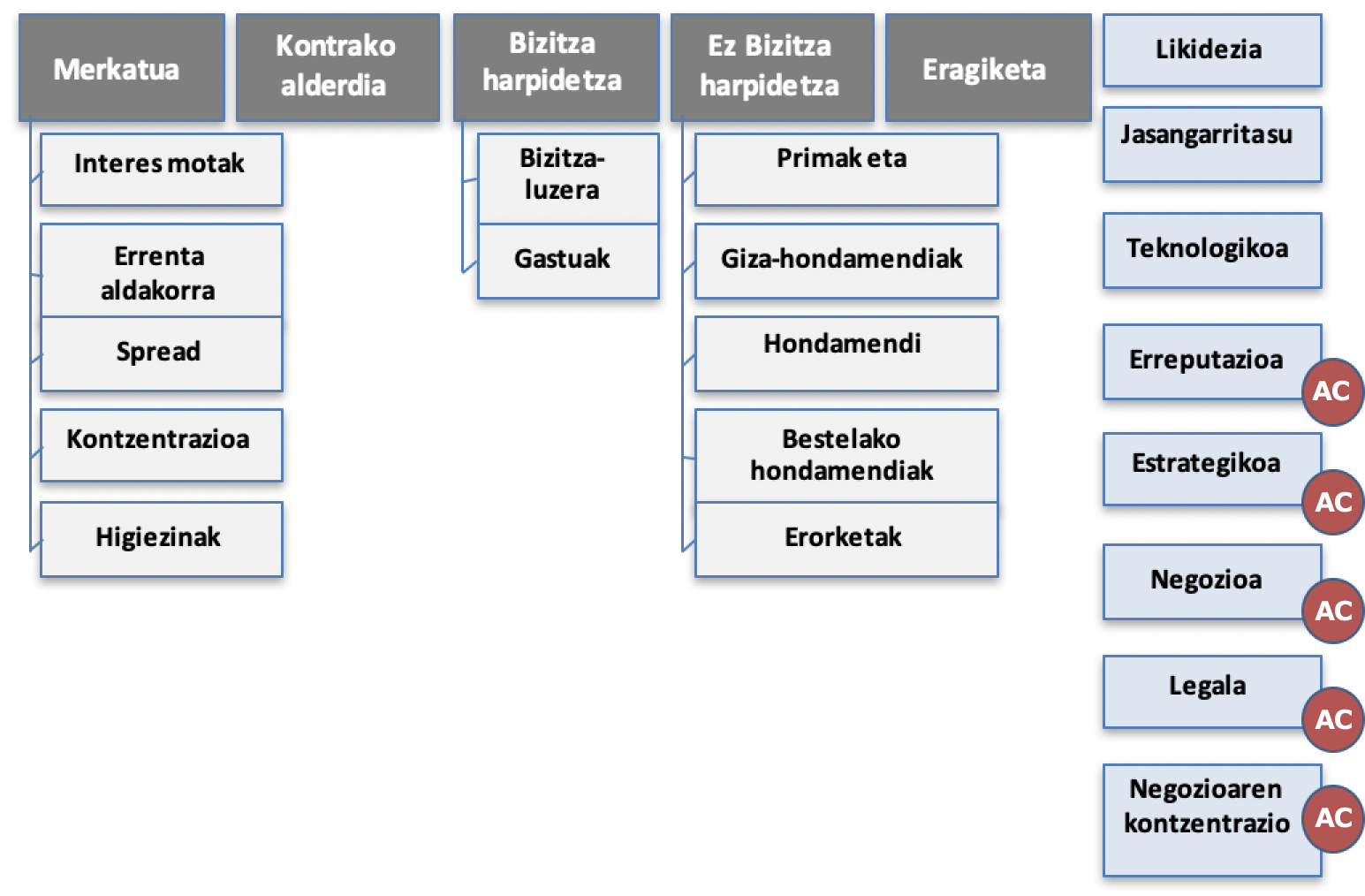

Kutxabank Segurosen Arriskuak Kudeatzeko Sistemak arrisku guztiak hartzen ditu bere baitan, bai kaudimen-kapitalaren eskakizunak kalkulatzeko kontuan hartzen direnak (kuantitatiboak), bai kalkulu horretan kontuan hartzen ez direnak edo partzialki kontuan hartzen ez direnak (kuantitatiboak eta kualitatiboak).

Arriskuen eta Kaudimenaren Barne Ebaluazioko Politikan (ORSA), Entitateak bere jardueraren garapenean dituen arriskuetako bakoitza aztertzen da, arrisku horien izaera, arrisku horiek neurtzeko eta kudeatzeko modua eta horien intentsitatea.

Erakunde bakoitzaren arrisku-tipologia honako taula hauetan ikus daiteke:

Kutxabank Bizitza eta Pentsioak

*AC. Kualitatiboki aztertzen diren arriskuak.

Kutxabank Aseguratzailea

*AC. Kualitatiboki aztertzen diren arriskuak.

3.4.5. Ekonomia, ingurumen eta gizarteari buruzko gaiekin lotutako arriskuen kudeaketa

3.4.5.1. Taldeko banku entitateak: Kutxabank eta Cajasur

Kutxabankeko eta Cajasurreko Administrazio Kontseiluek dituzte bi sozietateek arriskuak kontrolatzeko eta kudeatzeko dituzten eskumenak.

Hauek dira arlo horretan dituen eginkizun zehatzak:

- Arriskuak kudeatzeari dagokionez, Sozietatearen eta Taldearen jarduera-ildo nagusiak markatuko dituzten printzipioak eta politikak ezartzea; horiek aldian-aldian berrikusi eta eguneratuko dira.

Halaber, komenigarritzat joz gero, arrisku-mota garrantzitsuenetarako politika espezifikoak onartu ahal izango dituzte.

- Sozietatearen eta Taldearen kapital-politikaren ildo nagusiak definitzea, eta, egoki iritziz gero, araudi-eskakizunei dagokienez mantendu nahi diren baliabide propioen soberakinak zehaztea, bai eta aurreikusitako kaudimen-mailak bermatzeko eskura dauden mekanismoak ere.

Politika hori kaudimen-helburu korporatibo batzuen formulazioan islatzen da. Halaber, Sozietatearen eta Taldearen kaudimen-egoeraren plangintza formalaren emaitzak eguneratuta mantentzen dira. Plangintza horretan, balizko krisi-egoerei aurre egiteko finantza-gaitasuna ebaluatuko duten ekitaldiak sartuko dira.

- Arriskua kudeatzeko eremuak mugatzea eta horien gaineko erantzukizuna esleitzea.

Horretarako, arriskuen tipologia ofiziala eta horien gaineko erantzukizun-mailak ezartzen ditu, eta kudeaketa-eremuak bi elementuen konbinazioak osatzen ditu.

- Sozietate eta Taldeari antolamendu-egitura egokia eta nahikoa ematea arriskuen kudeaketaren arloan, esleitutako erantzukizunekin batera esleitutako eginkizunak betetzeko behar diren baliabide teknikoak eta giza baliabideak izan ditzaten.

- Etengabe informatuta egotea sozietateak eta taldeak jasan ditzaketen arrisku guztien esposizio-mailari, izaerari eta kontrol-esparruari buruz, eta kasuan kasuko arriskuaren garrantziarekiko ezagutza-maila proportzionala mantentzea.

Bestalde, batzorde delegatu bat dute, Arrisku Kontrolaren Batzordea, sozietate horien arriskuak kudeatzeko sistema kontrolatzeko eta gainbegiratzeko ahalmenarekin. Bere eginkizunak Administrazio Kontseiluaren Araudian eta Arrisku Kontrolaren Batzordearen Araudian aurreikusita daude, eta horiek arestian aipatutako webgune korporatiboetan argitaratuta daude.

Halaber, bi erakundeen Batzorde Exekutiboak, Administrazio Kontseiluak bezala, ekonomia, ingurumena eta gizartearen arloko inpaktuak, arriskuak eta aukerak aztertzeko ahalmena du.

2021eko ekitaldian zehar, Kutxabank eta Cajasurren aldetik garrantzitsutzat hartzen diren gai hauek, Gobernu Organoen esanaren menpe geratu dira:

- 2020ari dagozkion urteko kontu indibidual eta bateratuak eta Kudeaketa Txostena (Gobernu Korporatiboaren Urteko Txostena eta informazio ez-finantzarioaren egoera-orria barne), banakakoa eta bateratua, formulatzea (Administrazio Kontseilua) eta onartzea (Akziodunen edo Akziodun Bakarraren Batzar Nagusia);

- Administrazio Kontseiluak, Arriskua Kontrolatzeko Batzordeak aldeko txostena eman ondoren, Kutxabank Taldearen Arriskuarekiko Grinaren Esparruaren eguneratze partziala onartzea (Cajasurren kasuan, aipatutako dokumentuan sozietate horrentzat ezarritako atalase espezifikoak onartzea eta hiru hilean behin haren betetze-maila monitorizatzea erabaki zen);

- Administrazio Kontseiluak, Arrisku Kontrolaren Batzordeak aldeko txostena igorri ondoren, Kutxabank Taldeko Zentzuzko Garrantzia duen Informazioa (ZGI) (Kutxabank SAn bakarrik) izeneko dokumentua onartzea.

- Administrazio Kontseiluak, Arrisku Kontrolaren Batzordeak aldeko txostena igorri ondoren, Recovery Plan 2021 (Kutxabank SAn bakarrik) onartzea.

- Banku-gardentasunaren kontrolari buruzko urteko txostena arrazoitzea;

- Bezeroekiko merkataritza-ekimenak arrazoitzea eta komunikazio-plana Covid-19aren inguruan.

- 2022-2024 Plan Estrategikoaren aurrerapen-mailaren berri eman zaio Administrazio Kontseiluari. Plan horretan, besteak beste, ESGri lotutako ekimenak sartzen dira.

- Kutxabanken ekarpen ekonomiko eta sozialarekin lotutako alderdiei buruz egindako azterketaren berri eman zaio Administrazio Kontseiluari, bi eremuren bidez: Komunikazioa eta marketina eta publizitatea.

Aurrekoarekin lotuta, Kutxabanken egingo den posizionamendu instituzionaleko kanpainaren berri eman zaio Administrazio Kontseiluari.

3.4.5.2. Fineco Taldea

Finceo SV. SAko Administrazio Kontseiluak bere Araudiko 5.3 artikuluak jasotzen dituen arriskuen kontrol eta kudeaketa eskumenak ditu.

Araudi hori web orrialde korporatiboan argitaratua dago.

3.4.5.3. Kutxabank Gestión

Kutxabank Gestióneko Administrazio Kontseiluak arriskuak kontrolatzeko eta kudeatzeko eskumenak ditu, eta Administrazio Kontseiluaren Araudiaren 5.3 artikuluan aurreikusitako eginkizun zehatzak ditu:

- Etengabe informatuta egotea sozietatearen arriskua kudeatzeko politikei buruz, bai eta sozietateak jasan ditzakeen arrisku garrantzitsu guztiei buruz ere.

- Sozietateak dituen funtsezko arriskuen kudeaketan eta indarreko legerian ezarritako kaudimen-arauetan aktiboki parte hartzea, arriskuak kudeatzeko baliabide egokiak esleitzen direla zainduz eta, bereziki, aktiboen balorazioan, kanpoko kreditu-kalifikazioen erabileran eta arrisku horiei buruzko barne-ereduetan esku hartuz.

- Sozietateak dituen edo izan ditzakeen arriskuak bere gain hartzeko, kudeatzeko, gainbegiratzeko eta murrizteko estrategiak eta politikak onartzea eta aldian behin berrikustea, ziklo ekonomikoaren faseari dagokionez jarduten duen egoera makroekonomikoak dituenak barne.

2021eko ekitaldian, honako gai hauek aztertu ditu Gobernu Organoak, arriskuen kudeaketaren ikuspegitik Kutxabank Gestiónek garrantzitsutzat jotzen dituenak:

- Administrazio Kontseiluak sozietatearen eta kudeatutako IKE-en 2020ko ekitaldiko urteko kontuak formulatzea eta Akziodunen Batzar Nagusiak onartzea.

- Sozietatearen Administrazio Kontseiluak Araudia Betetzeko Unitatearen Urteko Txostena eta 2020ko ekitaldiko Arriskuak Kudeatzeko Unitatearen Urteko Txostena onartzea, Balore Merkatuaren Batzorde Nazionalaren eskura.

- Sozietatearen Administrazio Kontseiluak 2020ko ekitaldiko Barne Ikuskaritzako Urteko Txostena onartzea, ondoren Balore Merkatuaren Batzorde Nazionalari bidalia.

- Sozietatearen Administrazio Kontseiluak 2020ko ekitaldiko kapital-zuriketaren prebentzioaren eta terrorismoaren finantzaketaren arloko Arriskua Aztertzeko Urteko Txostena onartzea.

- Sozietatearen Administrazio Kontseiluak 2021eko ekitaldiko Kolektibo Identifikatuaren Urteko Txostena onartzea.

- Sozietatearen Administrazio Kontseiluak Enpresaren Gizarte Erantzukizuneko Politika onartzea.

- Sozietatearen Administrazio Kontseiluak Covid-19ari dagokionez Negozioaren Jarraipen Planaren bilakaerari buruz emandako arrazoibidea.

Bestalde, Sozietateak Kontrol Batzorde bat du, eta honako eginkizun nagusi hauek ditu arlo horretan:

- Araudia Betetzeko eta Arriskuak Kudeatzeko Unitateei esleitutako prozeduren betetze-mailaren jarraipena egitea. Era berean, Barne Ikuskaritzako Unitatearen gomendioak betetzen direla egiaztatuko du.

- Gertatutako ez-betetzeak ebaluatzea eta dagozkion ondorioak ateratzea.

- Gutxienez hiru hilean behin txosten bat egitea Administrazio Kontseiluarentzat.

- Urtero txosten bat egitea bere jardueren emaitzei buruz, eta Administrazio Kontseiluari bidaltzea. Txosten hau CNMVaren eskura jarriko da. Txosten horretan, gorabehera esanguratsuen kasuan hartu beharreko neurrien proposamena jasoko da.

- Eragiketa- eta arrisku-mugak eguneratuta izatea. Berrikuspen-proposamenak baliozkotzea eta, hala badagokio, Administrazio Kontseiluari aurkeztea.

- Garrantzi berezia duen edozein gorabehera edo anomaliaren berri berehala ematea Administrazio Kontseiluari.

Era berean, Sozietateak Gizarte Erantzukizuneko Inbertsio Batzorde bat du, zeinak proposatu baitzuen Kutxabank Gestiónen ISR (Inbertsio Sozial Arduratsua) politika definitzea, honako funtzio hauekin, aurretik adierazitako politika orokorra zehazteko:

- Aktibo mota bakoitzarentzat bazterketa zerrenda bat ezartzea.

- Errenta aldakorrerako, «engagement» irizpideak zehaztea. Akziodunen Batzordean bozkatzea gai hauei buruz: Gobernantza (Kontseiluaren osaera, kide independenteak), ingurumen-politikak, sozialki arduratsua den inbertsio-politika eskatzea, etab.

- Errenta aldakorrerako, botoa eskuordetzeko irizpideak zehaztea. Boto politikaren finkapena ezartzea: proposamen ezberdinen aurrean botoaren zentzuari buruzko argudioak, botoaren irizpide generikoak finkatzea...

- ISR alderdi orokorrak (Inbertsio Sozialki Arduratsua)

Gainera, Negozioaren Jarraipenerako Batzorde bat du, Aktibazio Planari dagokionez honako eginkizun hauek dituena:

- Batzordeak garrantzi-mailari buruz egiten duen balorazioaren arabera:

- Garrantzi handiko gradua: Kutxabankeko Negozioaren Jarraipenari jakinaraziko zaio

- Gainerako garrantzi graduak: intzidentzia barne mailan kudeatuko da, Kutxabank Gestiónen.