Informe sostenibilidad

1. Presentación

La guerra de Ucrania ha dejado evidente la estrecha vinculación que existe entre la seguridad

del suministro energético y de bienes, la estabilidad de los precios y el riesgo climático.

Promover la transición hacia energías más limpias y menos dependientes de los combustibles

fósiles es una necesidad, además de un deber, que Kutxabank comparte y pone en práctica,

porque la energía es una de las claves de la salud del planeta.

No es casualidad que el Banco haya obtenido una excelente nota en el rating de

Sustainalitycs, toda vez que impulsamos medidas para ser un actor clave en el proceso de

transición hacia una economía cada vez más sostenible. En esa misma línea, hemos obtenido un

buen posicionamiento en el primer test de estrés climático que ha realizado el Banco Central

Europeo, ya que hemos trabajado en la definición de procesos, metodologías y herramientas

para la gestión de los riesgos climáticos y medioambientales.

Desde la convicción de que las cuestiones medioambientales suponen una apuesta estratégica

para mejorar la competitividad de nuestra economía, en 2022 hemos aprobado el Plan de

Sostenibilidad, que marca una hoja de ruta alineada con los Objetivos de Desarrollo

Sostenible de Naciones Unidas. Además de poner el foco en aspectos sociales, como la

igualdad y la inclusión financiera, el Plan se sustenta en 21 iniciativas relacionadas con

el cambio climático y la eficiencia energética, la economía circular, o la gestión de

riesgos climáticos y medioambientales.

Las entidades financieras estamos trabajando en la identificación, evaluación e integración

de los factores climáticos y medioambientales en los ámbitos de control ‘clásicos’ de

nuestra actividad bancaria, ya que han pasado a ser un riesgo intrínseco de las categorías

que gestionamos desde siempre, como son los riesgos crediticios, financieros u

operacionales.

Entre los avances aprobados, destaca la identificación de los objetivos de descarbonización

intermedios de la cartera crediticia, en los sectores más intensivos en el efecto

invernadero, como la cartera hipotecaria residencial, el sector energético y el Oil&Gas. El

Banco se ha comprometido a aplicar rebajas de hasta el 30% antes de 2030.

Durante este ejercicio se ha trabajado en la definición del marco de financiación sostenible

del Grupo, que se presentará durante el primer trimestre de 2023. Durante todo el año, ha

continuado evolucionando la oferta financiera sostenible, que ha mantenido un fuerte ritmo

de crecimiento, tras conceder más de 2.384 millones de euros, por encima del objetivo

anual.

Una buena parte de esta financiación, concretamente 853 millones de euros, se ha destinado a

facilitar la compra de viviendas energéticamente eficientes por parte de los clientes

particulares, a través de la denominada Hipoteca Verde.

Ayudar a los clientes ante la situación social y económica es una prioridad para Kutxabank.

Por eso, nos hemos adherido al Código de Buenas Prácticas para deudores hipotecarios en

riesgo de vulnerabilidad, por el que se establecen una serie de medidas de alivio ante la

subida de los tipos de interés.

La Entidad ha realizado en 2022 el primer estudio del impacto ambiental de su Bono Verde, que

colocó con éxito 500 millones. Los fondos recibidos han sido utilizados para financiar

proyectos de energía renovable, transporte limpio y edificios verdes. Han permitido ahorrar

4.708,1 toneladas en emisiones de CO2, un ahorro energético ligado al sector residencial de

21.974 MWh y una generación anual de 113.186,06 MWh.

En el ámbito de los recursos humanos, hemos continuado promoviendo y atrayendo talento

competitivo, con la incorporación de 70 personas con perfiles cualificados. Además, la

plantilla ha recibido a lo largo del año 24.000 horas de formación específica en

sostenibilidad.

El arraigo de Kutxabank y su compromiso con la mejora económica y social del territorio se

completan con los 322,7 millones de euros que han recibido las fundaciones bancarias

accionistas con cargo a resultados y reservas de ejercicios anteriores.

Estos son, en definitiva, algunos de los aspectos principales de esta memoria anual de

sostenibilidad, que ponemos en manos de la sociedad como un ejercicio de servicio y

transparencia, en consonancia con los criterios de buen gobierno y bajo el compromiso con

los 10 Principios del Pacto Mundial de las Naciones Unidas.

Anton Arriola

Presidente de Kutxabank

Informe sostenibilidad

2.1. Elaboración de la Memoria de Sostenibilidad

La presente Memoria de Sostenibilidad recopila las actividades, objetivos y logros alcanzados

por el Grupo Kutxabank en materia de Responsabilidad Social en el año 2022. Mientras no se

especifique lo contrario, toda la información facilitada abarca datos consolidados de todo

el grupo financiero (Kutxabank y Cajasur). Si bien, también se reporta información

específica considerada como material de cada una de las empresas del Grupo Kutxabank en

algunos apartados del informe.

Cualquier reformulación de la información facilitada en relación con la publicación de

informes anteriores se menciona expresamente en cada apartado.

Esta memoria se elabora de conformidad con la última versión de la guía GRI STANDARDS de la

Global Reporting Iniciative (en adelante, GRI). Asimismo, recoge el avance del cumplimiento

de los 10 Principios del Pacto Mundial de Naciones Unidas y toda la información necesaria

para dar cumplimiento a los requisitos definidos en la Ley 11/2018, de 28 de diciembre, por

la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de

Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de

20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

Por otro lado, también se recoge el cumplimiento de los requisitos de divulgación del

Reglamento 2178/2021 en desarrollo del artículo 8 del Reglamento 852/2020 (Reglamento sobre

la Taxonomía), que afectan al Grupo Kutxabank como Entidad financiera, y que están

relacionados con la determinación de un marco facilitador para la realización de inversiones

sostenibles.

Este documento pretende presentar información sobre sus impactos más significativos sobre la

economía, el medio ambiente y las personas, incluidos los impactos sobre los derechos

humanos, teniendo en cuenta los siguientes principios:

- Precisión: información correcta y suficientemente detallada.

- Equilibrio: información sin sesgo y con una representación justa de los

impactos positivos y negativos.

- Claridad: Información accesible y comprensible.

- Comparabilidad: facilitando un análisis de los cambios que se produzcan

en los impactos de la organización.

- Exhaustividad: información suficiente para poder evaluar los impactos

durante el periodo objeto del informe.

- Contexto de sostenibilidad: información sobre los impactos en el

contexto más amplio de desarrollo sostenible. .

- Puntualidad: Información periódica y a disposición del público.

- Verificabilidad: recolectar, registrar, compilar y analizar la

información de tal forma que la información pueda examinarse para determinar su calidad.

Cualquier persona que quiera realizar una consulta respecto a alguna cuestión relativa a esta

memoria, puede utilizar el Buzón de Sostenibilidad, en la siguiente dirección de correo

electrónico: sostenibilidad@kutxabank.es

Para la elaboración de esta memoria, el Área de Sostenibilidad de Kutxabank solicita al resto

de áreas de la organización y empresas del grupo la información necesaria, así como los

logros con “impacto ASG” (ambiental, social, gobernanza sobre algún grupo de interés),

conforme a los objetivos de cada departamento y las actuaciones llevadas a cabo para su

consecución.

También se tienen en cuenta, siempre que se reciben, los comentarios de los grupos de

interés, transmitidos a través de los diferentes canales de relación, como los buzones de

sostenibilidad, el análisis de materialidad, el servicio de atención al cliente, las

oficinas, los estudios de opinión o de mercado, las reuniones internas, el Consejo de

Administración, etc.

El Grupo Kutxabank publica todos los años su Memoria de Sostenibilidad, siendo la última

memoria elaborada, la correspondiente al ejercicio 2021 (aprobada el 24 de febrero de 2022),

que es verificada por organismos independientes conforme a la Ley 11/2018 y a la guía del

GRI. La presente memoria ha sido verificada por AENOR INTERNACIONAL S.A.U, en su condición

de prestador independiente de servicios de verificación, de conformidad con la redacción

dada por la Ley 11/2018 al artículo 49 del Código de Comercio.

Dicha verificación incluye la comprobación documental de la información recopilada en el

presente documento, así como el análisis de la calidad de los datos cuantitativos

utilizados, justificando la coherencia de la información reportada con los resultados del

análisis de las necesidades y expectativas de los grupos de interés.

Para ello, AENOR adopta la norma ISO/ECE/17029:2019 para aportar garantías adicionales en su

actuación y asegurar la equivalencia de las conclusiones respecto a la de otros

verificadores.

Una vez verificada, la memoria es aprobada por el Consejo de Administración y la Junta

General de Accionistas de Kutxabank.

Informe sostenibilidad

2.2. Análisis de materialidad

2.2.1. Análisis de materialidad cuantitativo

Para llevar a cabo el análisis cuantitativo se han tenido en cuenta los datos de activos

totales, plantilla media y superficie ocupada de cada una de las Sociedades que integran el

Grupo Kutxabank en 2022.

Tras este análisis, se concluye lo siguiente:

- No se han considerado materiales las organizaciones Compañía promotora y de comercio del

Estrecho, Golf Valle Romano Gofl&Resort, GPS Mairena El Soto, Harri Hegoalde 2, Harri

Inmuebles, Harri Iparra, Harri Sur Activos Inmobiliarios, Kartera 4, Kutxabank

Emprestitos, Kutxabank Store, Norapex, Sociedad Andaluza de gestión de activos, Viana

Activos Agrarios, dado que, consideradas de forma agregada, no alcanzan el 5% del peso

relativo del Grupo en términos de volumen de activos y plantilla.

- Asimismo, no se han considerado materiales para el reporte de información sobre

cuestiones ambientales ninguna de las sociedades del Grupo a excepción de Kutxabank y

Cajasur ya que de forma agregada ambas superan el 97% de la superficie ocupada por sus

instalaciones, siendo por tanto los impactos ambientales derivados del resto de empresas

no representativos de la totalidad del Grupo.

- La información cuantitativa relacionada con la información económica reportada se

corresponderá con los agregados de todas las organizaciones que conforman el Grupo

Kutxabank, con objeto de mantener la coherencia y reportar la misma información que en

las cuentas anuales.

No obstante, y por el compromiso del Grupo Kutxabank con la transparencia y la mayor demanda

de información en materia de sostenibilidad por parte de la sociedad, se ha incorporado

información considerada de interés de las diferentes organizaciones, que se especifican en

los diferentes apartados del documento.

2.2.2. Análisis de materialidad cualitativo

Para el año 2022 se ha elaborado del análisis de materialidad cualitativo a fin de determinar

los asuntos materiales sobre los que reportar información en el presente Estado de

Información No Financiera del Grupo Kutxabank. Esta metodología determina los aspectos

materiales como aquellos aspectos relevantes asociados a los impactos más significativos de

la organización, tomando en consideración los impactos reales y potenciales sobre la

economía, el medio ambiente y las personas, incluidos los impactos sobre sus derechos

humanos, en todas las actividades y relaciones empresariales de la organización.

Se ha elaborado un listado de impactos asociado a ciertas cuestiones de sostenibilidad a

valorar, con objeto de priorizar y definir los contenidos del presente informe. Para ello,

se han tenido en cuenta las cuestiones de sostenibilidad introducidas por la normativa en

materia de reporting no financiero (Ley 11/2018 de 28 de diciembre, en materia de

información no financiera y diversidad), las recomendaciones de la CNMV, los estándares de

reporte GRI y SASB, así como otras cuestiones en materia de responsabilidad social

corporativa relevantes para la actividad de Kutxabank.

El análisis de los resultados de la valoración de los impactos asociados a las cuestiones de

sostenibilidad planteadas se ha realizado según la metodología GRI 3 Temas Materiales

(2021), siguiendo, asimismo las recomendaciones de los supervisores y las nuevas tendencias

en materia de reporting de sostenibilidad a nivel global.

Para ello, se han evaluado los impactos identificados, empleando un análisis cuantitativo y

cualitativo, con arreglo a criterios específicos relativos al alcance, escala, carácter

irremediable y probabilidad de ocurrencia. Los impactos se han ordenado en función de la

valoración obtenida, y se han seleccionado los de mayor valoración, obteniendo así los

impactos significativos. Los impactos significativos se agrupan en torno a cuestiones de

sostenibilidad para determinar los temas materiales sobre los que informar en el presente

Estado de Información No Financiera del Grupo Kutxabank.

En el proceso de determinación de temas materiales ha participado personal directivo de la

Entidad en representación de los diferentes grupos de interés de Kutxabank considerando sus

necesidades, expectativas y opiniones. Este colectivo incluye las Entidades o individuos a

los que las actividades y servicios de Kutxabank pueden afectar de manera significativa, y

cuyas acciones pueden afectar dentro de lo razonable a la capacidad de Kutxabank para

desarrollar con éxito sus estrategias y alcanzar sus objetivos.

Los grupos de interés prioritarios considerados son:

|

Grupo de interés

|

Canales de comunicación

|

Frecuencia

|

|

Accionistas: Entidades propietarias del capital social.

|

- Junta General de Accionistas

|

Como mínimo anual

|

|

Equipo humano: empleados y empleadas.

|

- Intranets corporativas

- Buzones sostenibilidad

- Diferentes canales de denuncia internos

|

Continua

|

|

Clientes: Toda persona o Entidad jurídica vinculada con la

actividad desarrollada por el Grupo Kutxabank, independientemente de su

capacidad económica, de cualquier sector o segmento y con criterio de

universalidad.

|

- Encuestas de satisfacción

|

Anual

|

- Webs corporativas y redes sociales

- Buzones de sostenibilidad

- Red de oficinas

- Servicio de Atención a Clientes

|

Continua

|

|

Sociedad: Personas y organizaciones de todo tipo que habitan

o están presentes en territorios en los que el Grupo Kutxabank puede tener

mayor impacto.

|

- Webs corporativas y redes sociales

- Buzones sostenibilidad

- Red de oficinas

|

Continua

|

|

Aliados empresariales: Instituciones u organizaciones con

las que Kutxabank participa en proyectos o colabora para el desarrollo de su

actividad (Empresas del Grupo Corporativo).

|

- Webs corporativas y redes sociales

- Buzones sostenibilidad

- Red de oficinas

- Área de Participadas de Kutxabank

|

Continua

|

|

Proveedores: Colectivo vinculado a las operaciones

realizadas por las organizaciones del Grupo.

|

- Webs corporativas y redes sociales

- Buzones sostenibilidad

- Área de compras

- Red de oficinas

|

Continua

|

La identificación y aprobación de los grupos de interés fue realizada en el año 2015 por el

Comité de Dirección, y no ha sufrido cambios hasta hoy.

Como resultado del proceso descrito anteriormente, se incluye a continuación el listado de

temas materiales para Kutxabank, sobre los que informar y priorizar en el presente

documento, es el siguiente:

|

Aspectos materiales 2022

|

Impactos asociados a cada tema material 2022

|

|

Energía

|

Agotamiento de los recursos naturales por el consumo energético

(electricidad, gas natural y otros combustibles).

|

|

Cambio climático y sus riesgos

|

Contaminación atmosférica por la generación de gases de efecto invernadero

(GEIs), contribuyendo al empeoramiento del calentamiento global.

|

|

Desempeño económico y fortaleza financiera

|

Contribución al desarrollo económico del entorno y a la rentabilidad de la

propia empresa.

|

|

Financiación verde

|

Promoción de la inversión de capital en activos sostenibles con criterios

ambientales y sociales.

Contribución a la mejora del desarrollo

económico del entorno y de la imagen de la marca y posicionamiento en el

mercado.

|

|

Captación y educación

|

Contribución a la mejora del desempeño del personal y desarrollo económico

del entorno.

|

|

Políticas de remuneración

|

Contribución a la mejora del desarrollo económico del entorno, imagen de la

marca y posicionamiento en el mercado.

Fomento de la igualdad:

eliminación de la brecha salarial.

|

|

Compromiso con el desarrollo sostenible

|

Contribución al desarrollo sostenible (mediante el cumplimiento de los ODS de

la Agenda 2030).

Mejora del desarrollo económico del entorno.

|

|

Compra responsable

|

Contribución a la mejora del desarrollo económico del entorno a través de los

pagos realizados a proveedores.

|

|

Modelo de negocio / diversificación del negocio

|

Contribución a la mejora del desarrollo económico del entorno y a una mayor

satisfacción del cliente.

Mayor rentabilidad económica de la entidad.

|

|

Fiscalidad responsable

|

Contribución a la mejora del desarrollo económico del entorno a través de los

impuestos pagados.

|

|

Creación de valor para el accionista

|

Mayor rentabilidad económica de la empresa y contribución a la mejora del

desarrollo económico del entorno.

|

|

Gestión del talento

|

Contribución a la mejora del desempeño del personal y desarrollo económico

del entorno.

|

|

Gobierno corporativo

|

Mayor rentabilidad económica de la empresa.

|

|

Gestión del riesgo

|

Mayor rentabilidad económica de la empresa, minimizando los riesgos

asociados.

|

|

Innovación de productos y procesos

|

Mayor rentabilidad económica de la empresa y mejora en la imagen de la

marca.

Productos adaptados a las necesidades del cliente.

|

|

Satisfacción del cliente

|

Mayor rentabilidad económica de la empresa y mejora en la imagen de la marca.

Productos adaptados a las necesidades del cliente.

|

|

Marketing responsable

|

Mejora de la imagen de marca.

|

|

Ciberseguridad y protección de la información

|

Mejora de la imagen de marca y garantizar un entorno de confianza,

transparencia y seguridad de la información.

Pérdida de información o vulneración de datos de carácter personal.

|

|

Seguridad y salud en el trabajo

|

Mejora de las condiciones de seguridad y promoción de la salud y bienestar de

los trabajadores.

|

|

Política y gestión ambiental

|

Reducción de los impactos ambientales directos e indirectos generados.

|

|

Inclusión y accesibilidad financiera

|

Mejora del acceso a los servicios financieros por toda la sociedad.

|

|

Gestión de quejas y reclamaciones

|

Mayor satisfacción del cliente.

Contribuir a un entorno de confianza, transparencia y seguridad de la

información.

|

|

Derechos humanos

|

Cumplimiento de procesos de Diligencia Debida, protección de los derechos

humanos, eliminación de la discriminación y cumplimiento de las

disposiciones fundamentales de la Organización Internacional del Trabajo

relacionadas con la libertad de asociación y la negociación colectiva.

|

|

Medidas de conciliación y beneficios sociales

|

Fomento de la igualdad de género

|

|

Diversidad e igualdad de oportunidades, respeto al derecho de los

trabajadores

|

Fomento de la igualdad de género y diversidad

|

Una vez identificados los impactos, tanto positivos como negativos, potenciales y reales, han

sido priorizados según la identificación y evaluación que se ha hecho de los mismos por

parte de los grupos de interés. Los impactos prioritarios, a su vez, han sido asociados a

uno o varios temas relacionados con la actividad de la Entidad, que conforman el listado de

temas materiales que se presenta en la tabla anterior.

Considerando el sector dentro del que opera la Entidad, y dado el alto grado de regulación

sobre la actividad de la misma, no existe una gestión de los impactos más allá del estricto

cumplimiento normativo que se describe en los diferentes apartados de esta memoria. Dado el

alto nivel de regulación de las actividades, se considera que existe un margen muy limitado

de actuaciones más allá del cumplimiento del mismo.

Los nuevos aspectos materiales obtenidos en comparación con el estudio anterior han sido los

siguientes:

- Fiscalidad responsable.

- Política y gestión ambiental.

- Inclusión y accesibilidad financiera.

Así mismo, los aspectos no materiales en 2022 que sí lo eran en el ejercicio anterior, son:

- Cumplimiento regulatorio.

- Cumplimiento de la normativa ambiental.

- Impacto del Covid-19.

Adicionalmente, con objeto de dar coherencia al resultado del análisis obtenido para que sea

representativo en relación con todos los aspectos recogidos bajo el concepto de

sostenibilidad, se ha completado el análisis realizado anteriormente, incorporando aspectos

materiales adicionales considerados relevantes para la Dirección y el Comité de

Responsabilidad Social. Los motivos de la incorporación de los nuevos aspectos son por

resultar de carácter estratégico para la Entidad, sector o sociedad en general y/o para

dotar de un contenido equilibrado en la Memoria de Sostenibilidad del Grupo Kutxabank 2022.

De esta manera, se ha pretendido garantizar que la memoria ofrezca una representación

razonable y equilibrada del desempeño de la Entidad en materia de sostenibilidad.

|

Aspecto de sostenibilidad

|

Razón para su inclusión

|

|

Ética

|

Carácter estratégico para Kutxabank

|

|

Cumplimiento normativo de productos y servicios

|

Carácter estratégico para Kutxabank

|

|

Economía circular y gestión de residuos

|

Dotar de contenido equilibrado en el ámbito ambiental de la Memoria

|

|

Biodiversidad

|

Estrategia y trayectoria de Reporting sobre estos contenidos, dada la

relevancia del mantenimiento de las masas boscosas en la absorción de gases

de efecto invernadero

|

|

Gestión lingüística

|

Estrategia, trayectoria y comparabilidad de Reporting sobre estos contenidos

|

La validación de todo el proceso y del resultado de los aspectos materiales obtenidos ha sido

realizada por el Comité de Dirección de Kutxabank.

Informe sostenibilidad

3.1. Características generales de la organización

Kutxabank, S.A. es una Entidad de crédito cuyos accionistas son las siguientes Fundaciones

Bancarias: Bilbao Bizkaia Kutxa Fundación Bancaria – Bilbao Bizkaia Kutxa Banku Fundazioa,

Fundación Bancaria Kutxa – Kutxa Banku Fundazioa y Fundación Bancaria Vital – Vital Banku

Fundazioa.

La localización de su sede principal está en Gran Vía 30-32 - Bilbao.

Asimismo, es la Entidad dominante de una corporación de Entidades participadas que forman el

Grupo Kutxabank. Estas sociedades amplían la gama de productos y servicios a disposición de

los clientes desde un enfoque de mayor especialización.

A 31 de diciembre de 2022, las sociedades dependientes consolidables del Grupo Kutxabank son

las siguientes:

- CAJASUR BANCO, S.A.U. (en adelante, Cajasur): Entidad de crédito

constituida en 2010, que el 1 de enero de 2011 recibió la cesión de los activos y

pasivos de la extinta Cajasur.

- Sede social: Avda. del Gran Capitán 11-13, Córdoba.

- GRUPO FINECO: El Grupo Fineco está especializado en la banca privada

para instituciones e inversores particulares de renta alta, e incluye cuatro sociedades

dedicadas al asesoramiento y gestión de patrimonios que son las siguientes: Fineco

Sociedad de Valores, S.A., GIIC Fineco S.G.I.I.C., S.A.U., Fineco Patrimonios

S.G.I.I.C., S.A.U., Fineco Previsión E.G.F.P., S.A.U.

- Fineco Sociedad de Valores, S.A.

- Sede social: Plaza Federico Moyua 4, Planta 2, Bilbao.

- GIIC Fineco, S.G.I.I.C., S.A.U., Fineco Previsión E.G.F.P., S.A.U.

- Sede social: c/Ercilla 24, Planta 2, Bilbao.

- Fineco Patrimonios S.G.I.I.C., S.A.U.

- Sede social: c/Velázquez 47, Planta 6, Madrid.

- KUTXABANK GESTIÓN, S.G.I.I.C., S.A.U. (en adelante, Kutxabank

Gestión): Sociedad Gestora de los Fondos de Inversión del Grupo. Es el resultado de

la fusión de las tres gestoras de las Cajas de Ahorros vascas en 2012.

- Sede social: Plaza de Euskadi 5, Planta 27, Bilbao.

- COMPAÑIAS DE SEGUROS KUTXABANK ASEGURADORA COMPAÑÍA DE SEGUROS Y

REASEGUROS S.A.U, KUTXABANK VIDA Y PENSIONES, COMPAÑÍA DE SEGUROS Y REASEGUROS,

S.A.U, (en adelante, Kutxabank Seguros): Sociedades dedicadas a la actividad de

operaciones de seguro y reaseguro, antes denominadas Biharko. A su vez, dependiendo

de KUTXABANK VIDA Y PENSIONES, S.A.U se encuentra la sociedad KUTXABANK PENSIONES,

S.A. E.G.F.P.U. dedicada a la gestión de fondos de pensiones.

- Sede social: Plaza de Euskadi 5, Planta 28, Bilbao.

- NORBOLSA SOCIEDAD DE VALORES, S.A. (en adelante, Norbolsa):

Sociedad fundada por las antiguas Cajas de Ahorros Vascas en 1989 especializada en

la intermediación bursátil y en servicios financieros de alto valor añadido.

- Sede social: Plaza de Euskadi 5, Planta 26, Bilbao.

- KARTERA 1, S.L. (en adelante, Kartera 1): Sociedad de adquisición,

tenencia, disfrute, administración y negociación de valores, inmuebles y

participaciones sociales por cuenta propia. La Sociedad desarrolla su actividad como

sociedad tenedora de cartera en el seno del Grupo Kutxabank cuya sociedad dominante

es Kutxabank, S.A.

- Sede social: Gran Vía 30-32, Bilbao.

- KUTXABANK EMPRÉSTITOS, S.A.U. (en adelante, Kutxabank Empréstitos):

Sociedad constituida en 2006 con el objeto social de la emisión, con la garantía

solidaria e irrevocable de Kutxabank, S.A., de instrumentos de deuda, entre ellos

obligaciones, bonos, pagarés y/o valores análogos representativos de parte de un

empréstito, deuda subordinada y/o participaciones preferentes.

- Sede social: Gran Vía 30-32, Bilbao.

- GESFINOR ADMINISTRACIÓN, S.A. (en adelante, Gesfinor): Gesfinor

presta servicios administrativos a diversas Entidades vinculadas al Grupo Kutxabank.

- Sede social: Avda. Lehendakari Aguirre 9, Planta 6, Bilbao.

- KUTXABANK STORE, S.L.U. (en adelante, Kutxabank Store): Sociedad

constituida en 2022 cuyo objeto social es la intermediación comercial.

- Sede social: Gran Vía 30-32, Bilbao.

- GRUPO INMOBILIARIO: Centraliza, la inversión y gestión en los

diferentes ámbitos del sector inmobiliario, tanto industrial como residencial. La

mayor parte de empresas que lo componen dependen directamente de Kutxabank S.A. y

serían las siguientes:

- HARRI IPARRA S.A.U. (Matriz del Grupo Inmobiliario)

- Sede social: Avda. Lehendakari Aguirre 9, Planta 6, Bilbao.

- HARRI HEGOALDE 2, S.A.U.

- Sede social: Avda. Gran Capitán 13, Planta 2, Córdoba.

- HARRI SUR ACTIVOS INMOBILIARIOS, S.L.U.

- Sede social: Avda. Gran Capitán 13, Planta 2, Córdoba.

- HARRI INMUEBLES, S.A.U.

- Sede social: Avda. Lehendakari Aguirre 9, Planta 6, Bilbao.

- COMPAÑÍA PROMOTORA Y DE COMERCIO DEL ESTRECHO, S.L.U.

- Sede social: Urbanización Valle Romano Casa Club, c/ Villa Borguese

1, Estepona.

- GOLF VALLE ROMANO GOLF & RESORT S.L.U.

- Sede social: Urbanización Valle Romano Casa Club, c/ Villa Borguese

1, Estepona.

Además, existen otras tres sociedades de actividad inmobiliaria, que dependen

directamente de Cajasur y que son gestionadas también, al igual que las anteriores, por

el área de Financiación de Negocio Inmobiliario. La información de estas empresas será

agregada junto con las mencionadas anteriormente, ya que su gestión se lleva a cabo de

forma conjunta:

-

G.P.S. MAIRENA EL SOTO, S.L.U.

- Sede social: Avda. Gran Capitán 13, Planta 2, Córdoba.

- VIANA ACTIVOS AGRARIOS, S.L.U.

- Sede social: Avda. Gran Capitán 13, Planta 2, Córdoba.

-

SOCIEDAD ANDALUZA DE GESTIÓN DE ACTIVOS, S.L.U.: Sociedad constituida en 2022 cuyo

objeto social es la administración y enajenación de activos.

- Sede social: Avda. Gran Capitán 13, Planta 2, Córdoba.

En el ámbito inmobiliario se incluyen otras dos sociedades que, por considerarse activos

singulares, son gestionadas por el área de Participadas y una tercera asignada al área

de Inmuebles:

- NORAPEX, S.A.U.: Sociedad dedicada a la gestión de un centro de ocio

- Sede social: Avda. Gran Capitán 13, Planta 2, Córdoba.

- LOGÍSTICA BINARIA S.L: Sociedad dedicada al alquiler de naves logísticas. El Grupo

en 2022 ha procedido a la venta de la participación del 100% que ostentaba en esta

sociedad.

- Sede social: Avda. Lehendakari Aguirre 9, Planta 6 Derecha, Bilbao.

-

KARTERA 4, S.L.U.: Sociedad constituida en 2021 cuyo objeto es la promoción, gestión

y desarrollo inmobiliario.

- Sede social: Gran Vía 30-32, Bilbao.

Durante 2022 no se han identificado cambios significativos en relación con la estructura

de la organización, capital social, operaciones, etc, a excepción de la salida de la

Sociedad Logística Binaria, S.L. y la constitución de dos nuevas sociedades

participadas, Kutxabank Store, S.L.U. y Sociedad Andaluza de Gestión de Activos, S.L.U.

Por otro lado, en este ejercicio se han cerrado 66 oficinas de Kutxabank y Cajasur.

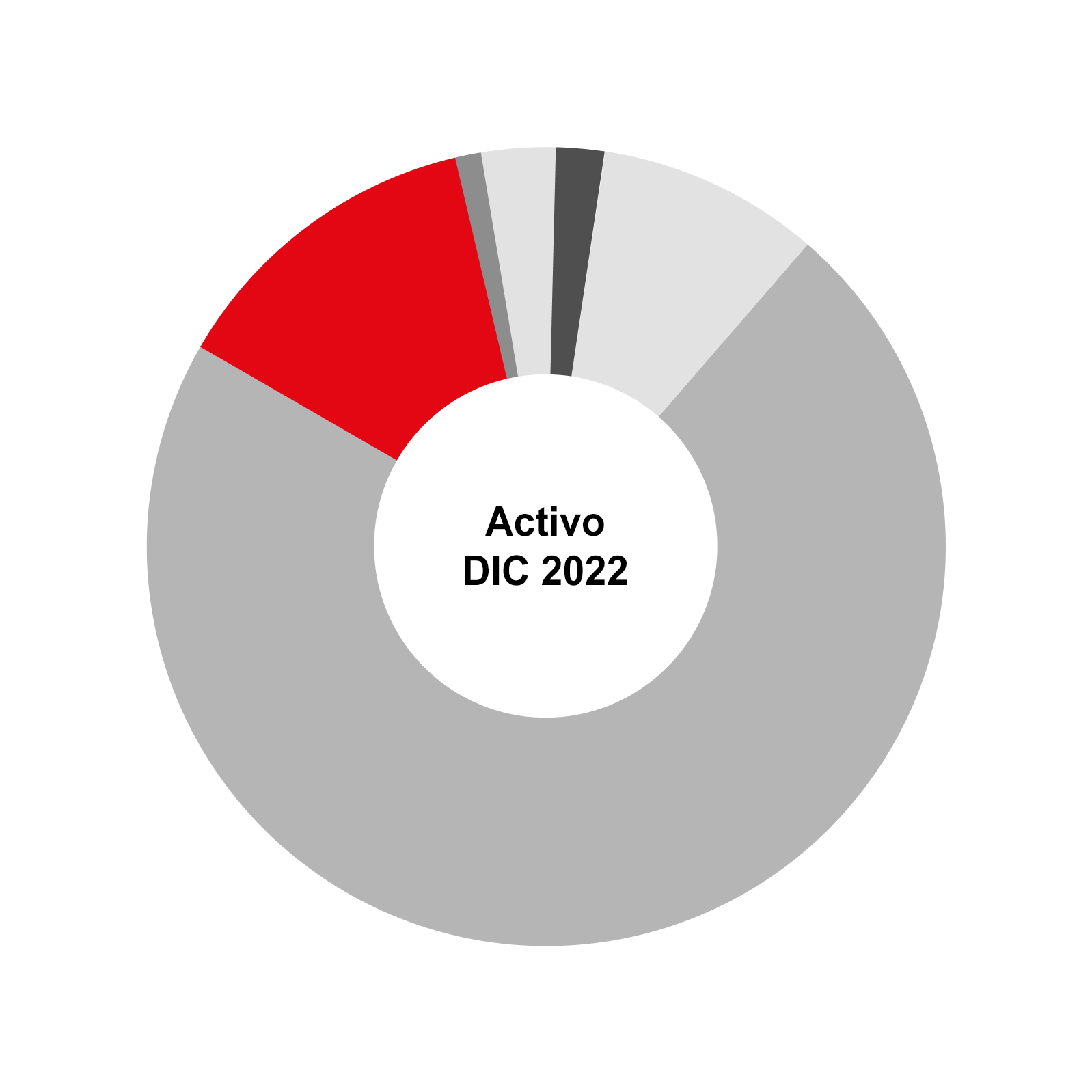

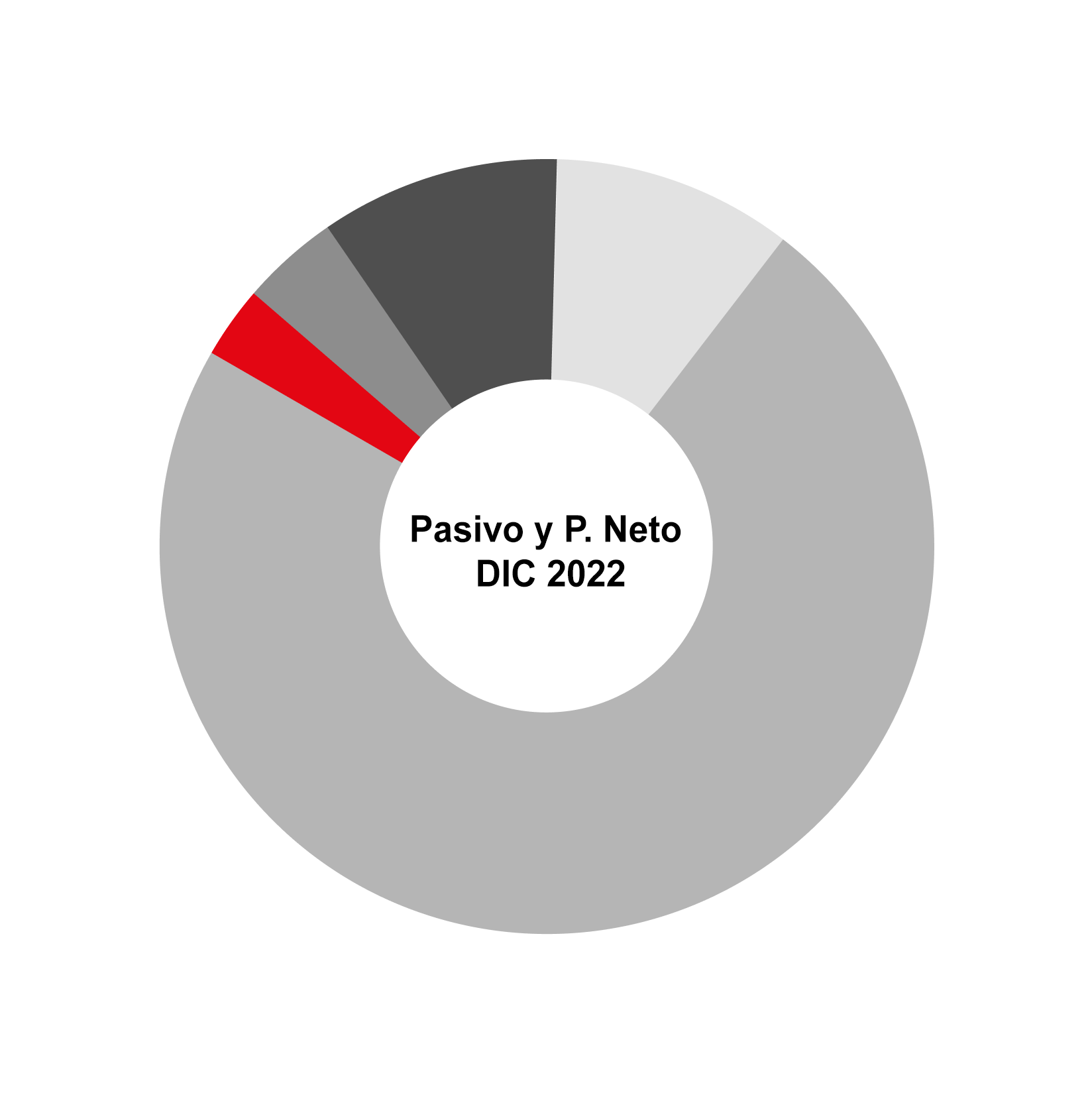

Se reportan a continuación los principales datos del Grupo Kutxabank:

|

Datos GRUPO KUTXABANK

|

2020

|

2021

|

2022

|

|

Activos totales (millones de euros)

|

63.780

|

65.805

|

66.588

|

|

Nº productos y/o servicios prestados

|

1.232

|

1.119

|

1.135

|

|

Recursos propios (millones euros)*

|

5.626

|

5.802

|

5.810

|

|

Fondos ajenos = Deuda (millones euros)**

|

58.153

|

60.003

|

60.778

|

|

Nº oficinas***

|

828****

|

782****

|

716

|

|

Ingresos netos = Margen Financiero. (millones euros)

|

627

|

612

|

696

|

|

Rating (Emisor Deuda Senior Preferente)

|

L.P./C.P.

Fitch: A- / F2

Moody's: Baa2 /P2

DBRS: - /-

S&P: BBB / A-2

|

L.P./C.P.

Fitch: A- / F2

Moody's: Baa1 / P2

DBRS: - /-

S&P: BBB / A-2

|

L.P./C.P.

Fitch: A- / F2

Moody's: A3 / P2

DBRS: A(low) / R-1 (low)

|

|

% de propiedad que corresponde a BBK

|

57%

|

57%

|

57%

|

|

% de propiedad que corresponde a KUTXA

|

32%

|

32%

|

32%

|

|

% de propiedad que corresponde a VITAL

|

11%

|

11%

|

11%

|

* Recursos Propios como Fondos Propios del Balance Público

** Recursos ajenos en términos de deuda

*** Incluye oficinas de Fineco y oficina móvil de Araba

**** Información reexpresada respecto a los datos reportados en la memoria de

2021.

El Grupo Kutxabank opera exclusivamente en el Estado español, de forma directa a través

de su red de oficinas. Por otro lado, Kutxabank está presente en otros países mediante

marcos de colaboración suscritos con otras Entidades (como JP Morgan para la prestación

de apoyo a las empresas clientes).

La localización de todas las oficinas del Grupo se puede consultar a través de las

distintas páginas web de Kutxabank, Cajasur y Fineco.

https://portal.kutxabank.es/cs/Satellite/kb/es/particulares/web/oficinas_y_cajeros

https://portal.cajasur.es/cs/Satellite/cajasur/es/particulares_0/oficinas_y_cajeros_0

https://www.fineco.com/cs2/Satellite/fineco/es/inicio/contacto

Se reportan a continuación los principales productos y el número de operaciones

realizadas por las diferentes empresas del Grupo durante los tres últimos años:

3.1.1. Kutxabank y Cajasur

|

PRODUCTOS DE KUTXABANK + CAJASUR

|

Nº OPERACIONES

VIGENTES 2020

|

Nº OPERACIONES

VIGENTES 2021

|

Nº OPERACIONES

VIGENTES 2022

|

|

Nº préstamos a hogares destinados al consumo

|

756.614

|

826.586

|

855.403

|

|

Nº préstamos a hogares destinados a la vivienda

|

359.458

|

367.040

|

363.723

|

|

Nº préstamos a hogares y ISFLSH* destinados a otros

fines

|

127.524

|

120.489

|

112.060

|

|

Nº préstamos a sociedades no financieras

|

115.360

|

121.405

|

128.847

|

|

Nº cuentas corrientes y cuentas de ahorro

|

2.224.305

|

2.192.041

|

2.236.670

|

|

Nº de imposiciones a plazo

|

219.937

|

176.770

|

79.918

|

|

Nº total de tarjetas

|

1.802.567

|

1.718.930

|

1.699.151

|

|

Nº total de pólizas de seguros en cartera (vida + no

vida)

|

919.957

|

925.331

|

920.502

|

|

Volumen total primas seguros en cartera (vida + no vida)

–M€-

|

264.203.477

|

266.351.750

|

252.159.861

|

(*) Instituciones sin fines de lucro al servicio de los

hogares

3.1.2. Grupo Fineco

|

PRODUCTOS DE FINECO

|

Nº PRODUCTOS 2020

|

Nº PRODUCTOS 2021

|

Nº PRODUCTOS 2022

|

|

Fondos de inversión

|

17

|

16

|

18

|

|

SICAVS

|

21

|

22

|

2

|

|

Fondos de pensiones

|

4

|

4

|

4

|

|

EPSV

|

2

|

2

|

2

|

|

Carteras de gestión discrecional

|

5

|

6

|

6

|

|

TOTAL GESTIONADO

|

49

|

50

|

32

|

|

VALORES DEPOSITADOS DE CLIENTES

|

714

|

123

|

98

|

|

PRODUCTOS DE FINECO

|

PATRIMONIO GESTIONADO (EUROS) 2020

|

PATRIMONIO GESTIONADO (EUROS) 2021

|

PATRIMONIO GESTIONADO (EUROS) 2022

|

|

Fondos de inversión

|

3.557.298.440,57

|

4.167.319.555,91

|

4.178.400.013,83

|

|

SICAVS

|

284.299.240,56

|

322.688.061,02

|

49.678.207,21

|

|

Fondos de pensiones

|

15.246.228,93

|

16.338.750,44

|

13.617.287,24

|

|

EPSV

|

86.294.229,31

|

83.949.924,44

|

78.138.742,88

|

|

Carteras de gestión discrecional

|

83.906.602,15

|

97.100.550,89

|

95.145.440,29

|

|

TOTAL GESTIONADO

|

4.027.044.741,52

|

4.687.396.842,70

|

4.414.979.691,45

|

|

VALORES DEPOSITADOS DE CLIENTES

|

797.466.203,84

|

917.701.589,78

|

377.738.244,13

|

3.1.3. Kutxabank Gestión

|

PRODUCTO DE KUTXABANK GESTIÓN

|

Nº OPERACIONES

VIGENTES 2020

|

Nº OPERACIONES

VIGENTES 2021

|

Nº OPERACIONES

VIGENTES 2022

|

|

Nº cuentas

|

1.218.108

|

1.563.589

|

1.635.357

|

|

Nº partícipes

|

174.046

|

216.893

|

247.912

|

|

Nº fondos

|

58

|

49

|

48

|

|

Patrimonio gestionado fondos

|

14.286.477 mil €

|

17.218.271 mil €

|

17.578.603 mil €

|

|

Nº Carteras gestionadas

|

16

|

16

|

16

|

|

Patrimonio carteras gestionadas

|

8.135.351 mil €

|

8.259.007 mil €

|

7.526.718 mil €

|

3.1.4. Kutxabank Seguros

|

PRODUCTOS DE KUTXABANK SEGUROS

|

PRIMAS 2020

|

PRIMAS 2021

|

PRIMAS 2022

|

|

Seguro de Hogar

|

93.774.649 €

|

98.746.838 €

|

95.216.677 €

|

|

Seguro de Protección de Pagos

|

9.316.618 €

|

8.995.648 €

|

8.504.668 €

|

|

Seguro de Decesos

|

10.567.247 €

|

11.891.520 €

|

7.780.617 €

|

|

Seguro de Protección de alquileres

|

32.752 €

|

37.615 €

|

36.947 €

|

|

Seguro de Vida Riesgo

|

96.525.050 €

|

101.947.989 €

|

94.847.435 €

|

|

Seguro de Vida ahorro

|

4.338.860 €

|

2.941.136 €

|

2.301.138 €

|

|

Seguro de Rentas

|

8.225.933 €

|

1.135.336 €

|

2.760.366 €

|

* En estos datos no se incluyen las cifras referidas a los

productos provenientes de Acuerdos de Distribución con otras Compañías.

3.1.5. Norbolsa

|

PRODUCTOS NORBOLSA

|

Millones de €

Ventas 2020

|

Millones de €

Ventas 2021

|

Millones de €

Ventas 2022

|

|

Intermediación de valores

(Volumen intermediado)

|

4.335

|

3.598

|

3.993

|

|

Liquidación y custodia (Volumen)

|

17.264

|

13.767

|

13.249

|

|

Colocación en mercado primario (operaciones de

colocación):

- Renta fija (Nº operaciones)

- Pagarés (Nº programas)

- OPVs

|

5

19

-

|

Volumen:

977

1.400

-

|

5

21

2

|

Volumen:

832

2.420

72

|

1

27

0

|

Volumen:

600

9.035

0

|

|

Gestión de Carteras

(Mandatos de Carteras en Gestión)

|

139

|

138

|

131

|

|

Nº clientes

|

1.759

|

1.746

|

1.677

|

3.1.6. Grupo Inmobiliario

La estrategia seguida en el Grupo Inmobiliario de Kutxabank va dirigida a la venta de los

activos inmobiliarios en cartera, preservando el valor de los mismos. El objetivo del

grupo no es el desarrollo de proyectos inmobiliarios, sino la venta de los activos en

las condiciones en las que han sido adquiridos, limitando la actuación al avance

urbanístico en el caso de suelos y al saneamiento técnico de los activos.

Las operaciones inmobiliarias realizadas en 2020, 2021 y 2022 han sido las siguientes:

|

SOCIEDAD

|

Millones de €

Ventas 2020

|

Millones de €

Ventas 2021

|

Millones de €

Ventas 2022

|

|

Harri Hegoalde 2, S.A.U.

|

27

|

47

|

31

|

|

Harri Iparra S.A.U.

|

10

|

29

|

24

|

|

Harri Sur Activos Inmobiliarios S.A.U.

|

31

|

35

|

30

|

|

Harri Inmuebles S.A.U.

|

11

|

10

|

6

|

|

GPS Mairena el Soto

|

-

|

-

|

1

|

|

SAGA, S.L.

|

-

|

-

|

4

|

|

Viana Activos Agrarios S.L.

|

-

|

1

|

0

|

|

CIA Prom.y de Comercio del Estrecho S.L.

|

-

|

-

|

0

|

|

TOTAL

|

79

|

122

|

94

|

Dada la naturaleza de su actividad, el resto de las sociedades del Grupo, no

comercializan productos ni servicios a terceros.

En relación al pago de impuestos, las sociedades con domicilio en territorio foral están

integradas en el grupo fiscal de Kutxabank, mientras que las sociedades con domicilio en

territorio común están integradas en el grupo fiscal de Cajasur.

Todas las sociedades desarrollan su actividad en territorio nacional, siendo el resultado

obtenido a nivel individual en 2022 el siguiente:

|

SOCIEDAD

|

Millones de €

Resultado 2020

|

Millones de €

Resultado 2021

|

Millones de €

Resultado 2022

|

|

Harri Hegoalde 2, S.A.U.

|

-57

|

-56,9

|

-34,4

|

|

Harri Iparra S.A.U.

|

-96

|

-69,9

|

-54,8

|

|

Harri Sur Activos Inmobiliarios S.A.U.

|

-18

|

-8,8

|

-5,4

|

|

Harri Inmuebles S.A.U.

|

-2

|

-0,4

|

-0,4

|

|

CIA Prom.y de Comercio del Estrecho S.L.

|

-5

|

-6

|

-0,5

|

|

Golf Valle Romano S.L.

|

-1

|

-0,6

|

-0,3

|

|

GPS Mairena el Soto S.L.

|

-1

|

-0,5

|

-0,6

|

|

SAGA, S.L.

|

-

|

-

|

-0,4

|

|

Viana Activos Agrarios S.L.

|

-1

|

-1

|

-1,2

|

|

TOTAL

|

-181

|

-144,1

|

-97,4

|

* Datos actualizados en el 2022.

Informe sostenibilidad

3.2. Marcas, productos y servicios

En 2022, el Grupo Kutxabank ha continuado ofreciendo mejoras en su catálogo de productos, lo

que ha permitido aumentar su grado de especialización y su adecuación a las necesidades de

la clientela.

Los principales productos comercializados en 2022 han sido los siguientes:

3.2.1. Kutxabank y Cajasur

1. Productos de ahorro e inversión:

El año 2022 ha resultado un ejercicio complicado para los mercados bursátiles. En efecto, el

conflicto bélico en Ucrania ha generado una fuerte inestabilidad, provocando una crisis

energética que a su vez ha disparado la inflación. En este contexto, el ritmo en la

contratación ha sido inferior al observado en 2021, pese a lo cual las suscripciones netas

en fondos de inversión siguen mostrando cifras positivas. Esta tendencia ha sido la nota

predominante en el conjunto de la industria, por lo que Kutxabank Gestión mantiene una cuota

de mercado ligeramente superior a la del ejercicio anterior. Uno de los grandes hitos de

este 2022, lo ha constituido el fuerte repunte de los tipos de interés, lo que ha permitido

retomar la comercialización recurrente de fondos con una rentabilidad objetivo a

vencimiento. Pese a esto, la propuesta principal del Banco sigue siendo el servicio de

gestión discrecional de carteras, que maximiza el binomio beneficio – riesgo.

En cuanto a la Inversión Socialmente Responsable, Europa está liderando la transformación

hacia un modelo económico sostenible, en lo que a los fondos de inversión se refiere, éstos

deben estar catalogados en términos ASG. En este contexto, la inversión bajo criterios de

sostenibilidad siempre ha estado presente en Kutxabank. En esta línea, Kutxabank Gestión se

ha posicionado, y así lo han reconocido los medios, como una de las principales gestoras

estatales, con todos sus productos en comercialización catalogados como Artículo 8 “Light

Green Funds”. Del mismo modo, Fineco dispone de 4 fondos catalogados Artículo 8 “Light Green

Funds”. Los “Light Green Funds” son aquellos fondos de inversión que promueven

características ambientales y sociales además de garantizar el cumplimiento de las buenas

prácticas de gobernanza. Esto permite poder seguir ofreciendo soluciones de inversión con un

enfoque global buscando la diversificación, con un alto compromiso en términos de

sostenibilidad.

Adicionalmente, en las Carteras Delegadas, se tendrán en cuenta los riesgos de sostenibilidad

a la hora de tomar las decisiones de inversión. Para ello, se tomará como referencia la

información publicada por los fondos en los que se invierte. Asimismo, en la gestión de las

inversiones se tendrá en cuenta la información sobre el análisis de las principales

incidencias adversas (PIAS) que realicen los fondos seleccionados sobre los factores de

sostenibilidad.

2. Productos de financiación:

En 2022 se han mantenido las medidas puestas en marcha los ejercicios anteriores para ayudar

a los clientes ante la situación social y económica. Los mayores esfuerzos se han centrado

en paliar las situaciones de falta de ingresos y de liquidez por parte de las familias, los

autónomos, las pymes y empresas. En este sentido, Kutxabank se ha adherido al Código de

Buenas Prácticas para deudores hipotecarios en riesgo de vulnerabilidad, conforme al Real

Decreto-Ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas

Prácticas para aliviar la subida de tipos de interés en préstamos hipotecarios sobre

vivienda habitual.

Kutxabank y Cajasur han priorizado, este año también, la especial atención a la

sostenibilidad y cuidado del medio ambiente, promocionando la financiación de viviendas con

alta calificación energética a través de la Hipoteca Verde.

La atención a los jóvenes y la ayuda al acceso a su primera vivienda también está siendo un

tema prioritario. Para dar visibilidad a este compromiso, a mediados del 2022 se ha lanzado

una campaña de comunicación dirigida a los jóvenes, ofreciendo financiación para la

adquisición de vivienda por encima del 80% de tasación. Así, en relación con los préstamos

hipotecarios, Kutxabank mantiene el liderazgo en sus territorios de origen, con una cuota

superior al 31,33% en el País Vasco y un 30,78% en Córdoba, según datos del INE de octubre

de 2022.

Otros productos de financiación relevantes son los préstamos al consumo a través de

‘Kutxabank Kredit’ y las líneas de financiación de productos ecológicos o energéticamente

eficientes:

- Préstamos personales para la financiación de vehículos ecológicos y

reformas/rehabilitaciones para la mejora de la eficiencia energética de los hogares.

- Créditos en comercio con acuerdos para la financiación de placas solares, puntos de

recarga de coches eléctricos, con empresas de referencia como Iberdrola y Repsol.

Asimismo, en préstamos personales destaca la apuesta en 2022 por promocionar y facilitar la

financiación online (App e Internet), respondiendo a la creciente demanda digital acentuada

por la pandemia. De esta forma, se ha contribuido a la estrategia de digitalización con

campañas específicas en condiciones especiales, durante los meses de primavera y verano

(marzo a septiembre).

3. Medios de pago:

En 2021 se lanzaron las primeras tarjetas neutras en CO2 y en 2022, se ha dado un paso más

hacia la sostenibilidad, fabricando todas las tarjetas con plástico reciclado. Las nuevas

tarjetas están identificadas con doble símbolo: neutras en CO2 (logo propio) y 100% PVC

reciclado.

Por otro lado, con motivo de la guerra en Ucrania, y siguiendo las directrices europeas,

durante el 2022 se han adoptado distintas medidas para el bloqueo de los BINes de tarjetas

emitidas en Rusia (y países limítrofes) de manera que estas tarjetas no puedan operar en

nuestros cajeros y comercios.

Kutxabank cuenta con un amplio catálogo de tarjetas dirigidas a cada segmento con ventajas

propias para cada uno:

- Tarjetas de débito: Visa Debit K26/K26+ (segmento joven), Visa Debit y Visa Debit 100%

(segmento 100%).

- Tarjetas duales: Visa Dual K26/K26+ (segmento joven), Visa Dual y Visa Dual 100%

(segmento 100%) y Visa Oro Dual.

- Tarjetas de crédito: Visa Classic, Visa Oro, Visa Nakar.

- Resto de tarjetas: Telepeaje Vía T.

2022 ha sido un año de consolidación de tendencias que eran ya marcadas y que explotaron

definitivamente con la crisis sanitaria: Por un lado, la reducción del uso de efectivo, por

otro, la eclosión definitiva de todo lo digital, los pagos móviles, y el comercio

electrónico, acercando estas soluciones a un público que quizá aún no había dado el salto, e

incrementando notablemente su penetración en la operativa de pagos de los clientes que ya

eran digitales.

- Pagos digitales:

- KutxabankPay, la aplicación móvil de pagos en la que se incluyen estos

servicios:

- Bizum, pago inmediato contra cuenta, que permite enviar dinero entre

particulares, pagar en comercio online y en administraciones de Loterías

y Apuestas del Estado, y hacer donaciones a ONGS.

- Pago con móvil en comercios físicos y reintegro en cajeros sin contacto.

- Tarjeta virtual para pago en comercio online.

- Gestión de bloqueos y límites de tarjetas.

- Aplicaciones móviles de pago de terceros: Apple Pay, Samsung Pay, Google Pay, en

las que las y los clientes pueden activar las tarjetas Kutxabank para pagar en

comercios físicos, webs y apps.

En lo relativo a las donaciones a ONGS a través del servicio Bizum cabe destacar que los

725.000 usuarios particulares con los que cerramos el año 2022 en Kutxabank y Cajasur

hicieron 23.300 donaciones por un importe total de casi 1.120.000 euros. Asimismo, las 714

ONGS adheridas al servicio a través de Kutxabank y Cajasur recibieron 14.900 donaciones por

un importe total de casi 695.000 euros.

Durante 2022 hemos dado especial apoyo a través de comunicación a las organizaciones con

proyectos sociales en Ucrania. Y también durante este año, por la importancia que Bizum ha

adquirido para muchas de estas organizaciones, se ha lanzado una nueva plataforma con el

nombre Bizum Help para dar mayor visibilidad a los proyectos de estas organizaciones

sociales. Con el objetivo de ayudar a ayudar, esta plataforma vincula causas con donaciones

y está abierta a cualquier organización de carácter social adherida a Bizum, permitiendo a

las organizaciones crear causas, compartir toda la información que quieran sobre el

proyecto, y publicar directamente en la plataforma a través de un área privada, y

facilitando a los usuarios encontrar la causa con la que quieren colaborar, a través de un

buscador en el que también pueden filtrar por categoría temática y por localización

geográfica, informarse sobre la causa y solicitar el certificado de donación a efectos

fiscales.

4. Seguros:

El año 2020, el Seguro de Hogar abrió sus posibilidades desarrollando un nuevo enfoque de

póliza, el Seguro de Hogar Verde. En 2021 se desarrolló y se activó más su venta, y en 2022

su oferta se ha estandarizado, consiguiendo una comercialización muy activa por parte de la

red comercial junto a otros productos con este mismo enfoque.

El Seguro de Hogar Verde tiene como objetivo contribuir a los comportamientos de clientes en

pro de la eficiencia energética, discriminando positivamente aquellos que cumplen en mayor

medida con el cuidado del medio ambiente. En este sentido, este seguro ofrece un

abaratamiento de la prima, a través de un abono en cuenta, siempre y cuando los clientes

aporten la certificación energética requerida para la vivienda asegurada.

Asimismo, en junio de 2022 nació el nuevo pack del Seguro de Hogar: PACK PREMIUM. Tiene como

objetivo completar y mejorar nuestra oferta de Seguro de Hogar, a través de un conjunto de

coberturas, englobadas todas ellas en un único paquete, el cual se vende de forma opcional y

complementaria al actual Seguro de Hogar Kutxabank/Cajasur.

El nuevo pack ofrece la posibilidad de saltar a una gama de producto superior sin afectar a

la póliza de Hogar principal, dado que su contratación es complementaria a la póliza base.

Todos los productos mencionados a continuación pertenecen a las compañías de seguros salvo en

los que se indica expresamente que se llevan a cabo mediante acuerdo con las compañías

indicadas:

- Seguro de Hogar

- Seguro Protección de Pagos

- Seguro de Decesos

- Seguro de Protección de Alquileres

- Seguro de Vida

- Seguro de Rentas

- Seguro Todo Riesgo Construcción (acuerdo con Mapfre y Liberty)

- Seguro de Comercio (mediante acuerdo con Liberty)

- Seguro Auto (mediante acuerdo con Liberty)

- Seguro de Salud (mediante acuerdo con IMQ y Sanitas)

- Seguro de Pymes (mediante acuerdo con Liberty)

3.2.2. Grupo Fineco

Los productos destacados en 2022 han sido los siguientes:

- Productos de ahorro e inversión:

- Asesoramiento en materia de inversión sobre IICs (Instituciones de inversión

colectiva) a clientes de banca privada, tanto personas físicas como jurídicas.

- Intermediación de valores de renta variable y renta fija nacionales e

internacionales a clientes de banca privada, tanto personas físicas como

jurídicas.

- Depósito y custodia de valores de renta variable nacional a clientes de banca

privada, tanto personas físicas como jurídicas.

- Gestión de carteras de IICs, fondos de pensiones, EPSVs y carteras de gestión

discrecional específicas de clientes minoristas y contrapartes elegibles.

- Gestión de SICAVs.

- Administración de Fondos de Pensiones.

- Servicios de asesoramiento financiero y Family Office.

3.2.3. Kutxabank Gestión

Productos de ahorro e inversión:

Kutxabank Gestión cuenta con un completo catálogo de alternativas de ahorro e inversión.

La propuesta principal sigue siendo el servicio de gestión discrecional de carteras, que

maximiza el binomio beneficio – riesgo. Las carteras invierten en su totalidad o en su

mayoría en fondos gestionados por Kutxabank Gestión.

La gestora, gestiona carteras de clientes profesionales. Las más destacadas son:

- Planes de previsión individuales: Baskepensiones.

- Planes de empleo: Kutxabank Empleo, Alejandro Echevarría, y planes de empleados y

empleadas de Kutxabank.

- Planes de pensiones de Kutxabank Pensiones, S.A.U., Entidad Gestora de Fondos de

Pensiones.

- Cartera Delegada: Fundación Diocesana.

3.2.4. Norbolsa

Los productos ofrecidos en 2022 han sido los siguientes:

- Intermediación de valores.

- Liquidación y custodia.

- Colocación en mercado primario.

- Gestión de Carteras.

- Servicios Corporativos.

3.2.5. Kutxabank Empréstitos

La sociedad ha renovado este año su programa de pagarés.

Informe sostenibilidad

3.3. Mercados servidos

El Grupo Kutxabank basa su actividad en un modelo de banca local centrado en el sector

minorista, comprometido con sus territorios de origen mediante la explotación de franquicias

locales, siendo sus principales áreas de actuación el País Vasco y Andalucía aunque cuenta

también con una notable presencia en otras zonas del Estado (Expansión). Sin olvidar, no

obstante, el apoyo a Empresas, PYMEs e Instituciones como resultado del compromiso de la

Entidad con el tejido industrial y social del entorno.

| VOLUMEN DE NEGOCIO M € * |

2020 |

% |

2021 |

% |

2022 |

% |

| Bizkaia |

30.341 |

25,4 |

31.814 |

24,9 |

31.292 |

24,6 |

| Gipuzkoa |

20.551 |

17,2 |

21.464 |

16,8 |

21.145 |

16,6 |

| Araba |

9.166 |

7,7 |

9.513 |

7,4 |

9.276 |

7,3 |

| Expansión |

18.371 |

15,3** |

19.892 |

15,6 |

19.813 |

15,5 |

| Andalucía |

17.604 |

14,7 |

18.965 |

14,8 |

19.271 |

15,1 |

| Empresas y Banca Corporativa |

9.620 |

8,0 |

10.659 |

8,3 |

11.287 |

8,9 |

| Instituciones |

6.936 |

5,8 |

8.549 |

6,7 |

10.062 |

7,9 |

| Mercados Financieros |

6.999 |

5,9 |

7.044 |

5,5 |

5.237 |

4,1 |

| Volumen de negocio |

119.589 |

100% |

127.901 |

100% |

127.383 |

100% |

(*) Modificación de la denominación de diferentes agrupaciones en

relación a informes anteriores.

(**) Información reexpresada respecto a los datos reportados en la

memoria de 2021.

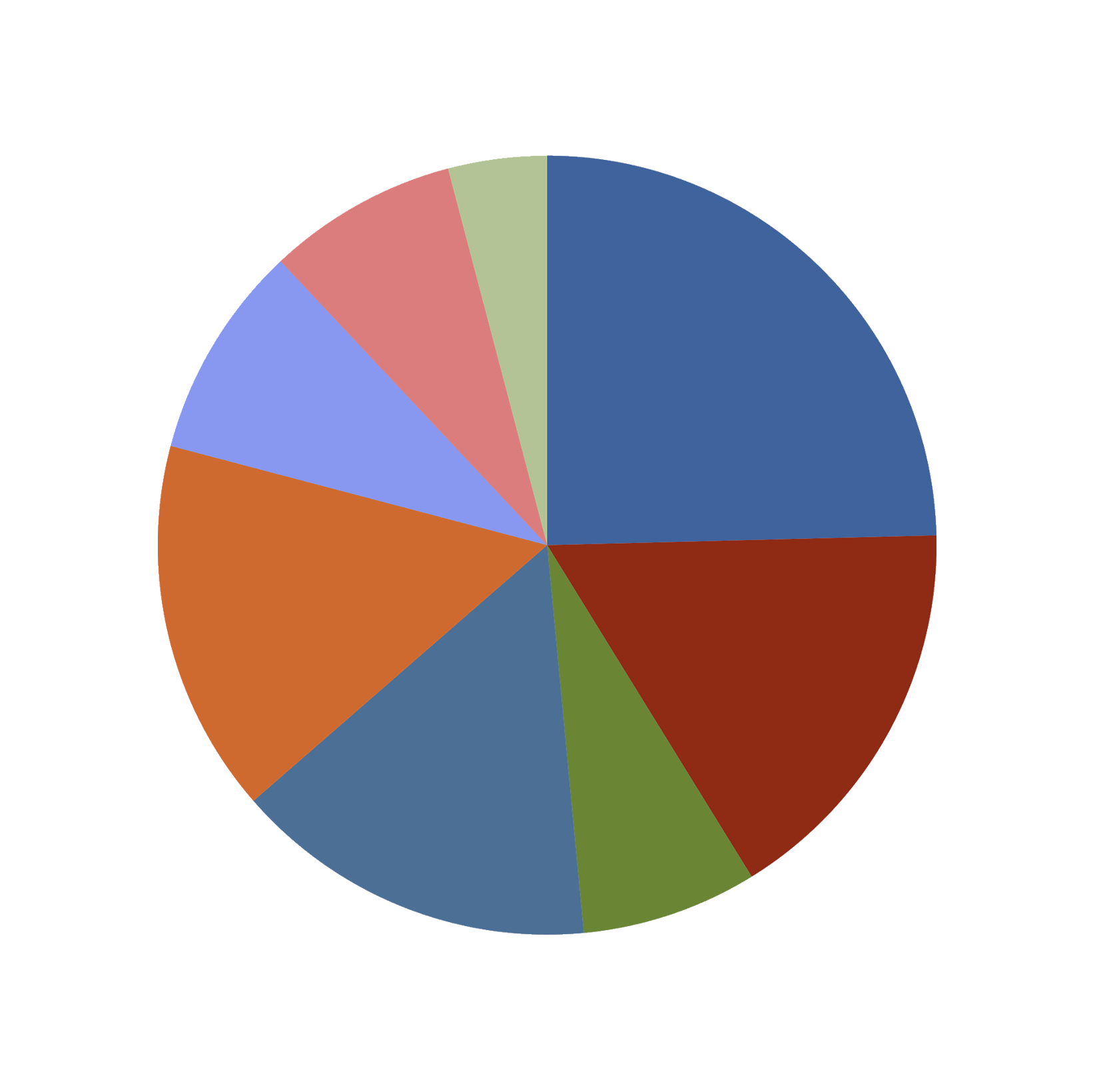

La distribución del volumen de negocio de Kutxabank y Cajasur es la siguiente:

Volumen de Negocio (2020): 119.589M € (*)

(*)Datos de Kutxabank y Cajasur

- Merc. Financieros5,9%

- Instituciones 5,8%

- Empresas y Banca

Corp 8%

- Expansión15,3%

- Andalucía 14,7%

- Araba7,7%

- Bizkaia 25,4%

-

- Gipuzkoa 17,2%

Volumen de Negocio (2021): 127.901M € (*)

(*)Datos de Kutxabank y Cajasur

- Merc. Financieros5,5%

- Instituciones 6,7%

- Empresas y Banca

Corp 8,3%

- Expansión15,6%

- Andalucía 14,8%

- Araba7,4%

- Bizkaia 24,9%

- Gipuzkoa 16,8%

Volumen de Negocio (2022): 127.383M € (*)

(*)Datos de Kutxabank y Cajasur

- Merc. Financieros4,1%

- Instituciones 7,9%

- Empresas y Banca

Corp 8,9%

- Expansión15,5%

- Andalucía 15,1%

- Araba7,3%

- Bizkaia 24,6%

- Gipuzkoa 16,6%

Informe sostenibilidad

3.4. Gestión del riesgo del Grupo Kutxabank

En este apartado se recoge la gestión del riesgo del Grupo consolidable de Entidades de

crédito, que incluye tanto las Entidades de crédito (Kutxabank y Cajasur) como las

principales Entidades instrumentales (Kartera-1, Kutxabank Gestión, Grupo Fineco y

Norbolsa).

3.4.1. Enfoque de gestión

Uno de los elementos centrales de la responsabilidad social empresarial del Grupo radica en

la puesta en práctica de un modelo de gestión prudente que garantice su sostenibilidad a lo

largo del tiempo, y con ella el cumplimiento estricto de sus compromisos financieros con

clientes e inversores, así como el mantenimiento de su aportación a la sociedad, tanto a

través de la actividad económica e inversora que desempeña como de la actividad social que

desarrollan sus accionistas, las fundaciones bancarias, con los recursos procedentes de

Kutxabank.

Con el objeto de garantizar que su actividad se desarrolle en línea con el principio de

sostenibilidad expuesto en el párrafo anterior, cuenta con una sólida gobernanza de su

perfil global de riesgo, a través de la cual el Consejo de Administración de Kutxabank

establece las pautas a seguir en dicha materia. El Marco de Gestión del Riesgo así

conformado consta de tres elementos:

- El Marco de Apetito al Riesgo, donde se establecen las directrices estratégicas del

Grupo en relación con su perfil global de riesgo

- El Marco de Gobierno Interno de la Gestión del Riesgo, donde se establecen las líneas

generales que debe seguir la gestión del riesgo en el ámbito técnico, organizativo y de

gobernanza

- Los Manuales de Políticas de Gestión de los tipos de riesgo más relevantes

A continuación, se detallan algunos de los principales contenidos que conforman el Marco de

Gestión del Riesgo del Grupo.

Declaración corporativa del nivel de apetito al riesgo del Grupo

A través del Marco de Apetito al Riesgo, el Consejo de Administración de Kutxabank define de

manera genérica cuál es el perfil global de riesgo al que desean tender, en línea con el

principio de prudencia expuesto al comienzo de este apartado.

Esta declaración genérica se complementa, en busca de un mayor grado de concreción, de la

siguiente manera:

- En el ámbito cualitativo, se describen algunas pautas específicas que deben caracterizar

el perfil global de riesgo deseado.

- En el ámbito cuantitativo, se selecciona una batería de indicadores de riesgo que,

considerados conjuntamente, permiten evaluar la evolución del perfil global de riesgo

del Grupo en cada momento, estableciéndose a continuación objetivos estratégicos para

los más relevantes, así como diversos umbrales de observación y alerta que activen

protocolos especiales de actuación en caso de ser vulnerados.

Las pautas cualitativas y cuantitativas a través de las cuales se establece el nivel de

apetito al riesgo del Grupo constituyen una referencia básica a la hora de fijar sus

directrices estratégicas. De esta forma, los planes estratégicos del Grupo deberán

compatibilizar la consecución de sus objetivos financieros con el mantenimiento de un perfil

global de riesgo acorde con los objetivos establecidos en esta materia.

Esta premisa ha sido tenida en cuenta a la hora de elaborar los sucesivos planes estratégicos

del Grupo (2019-2021 y 2022-2024). En la medida en que estos planes contribuyan para que los

indicadores de riesgo seleccionados evolucionen en la dirección marcada por el Marco de

Apetito al Riesgo, el Grupo Kutxabank estará más cerca de poder garantizar su objetivo en

este ámbito: la sostenibilidad del Grupo y, por tanto, la permanencia de su aportación

directa e indirecta a la sociedad.

Fases del ciclo de gestión del riesgo

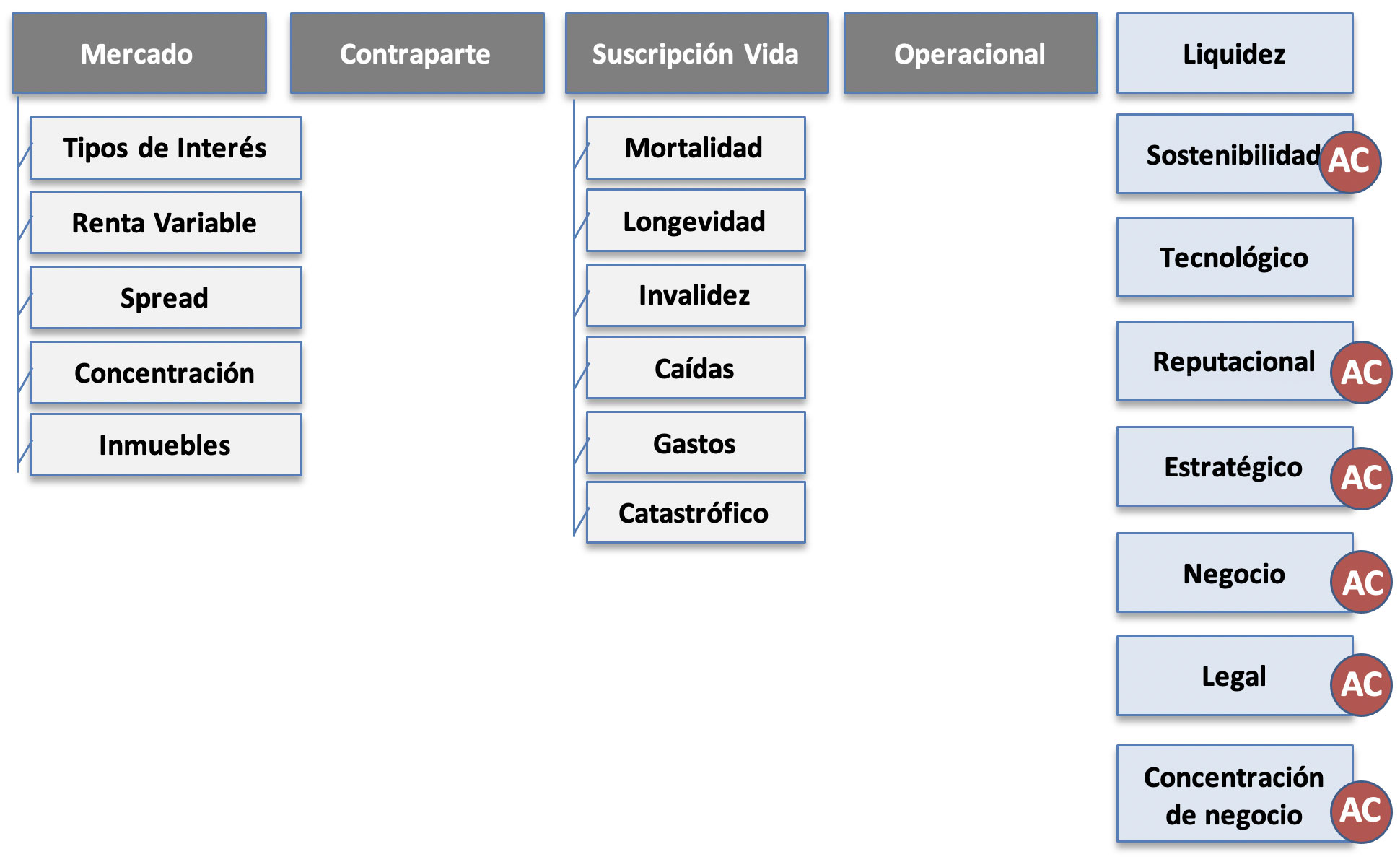

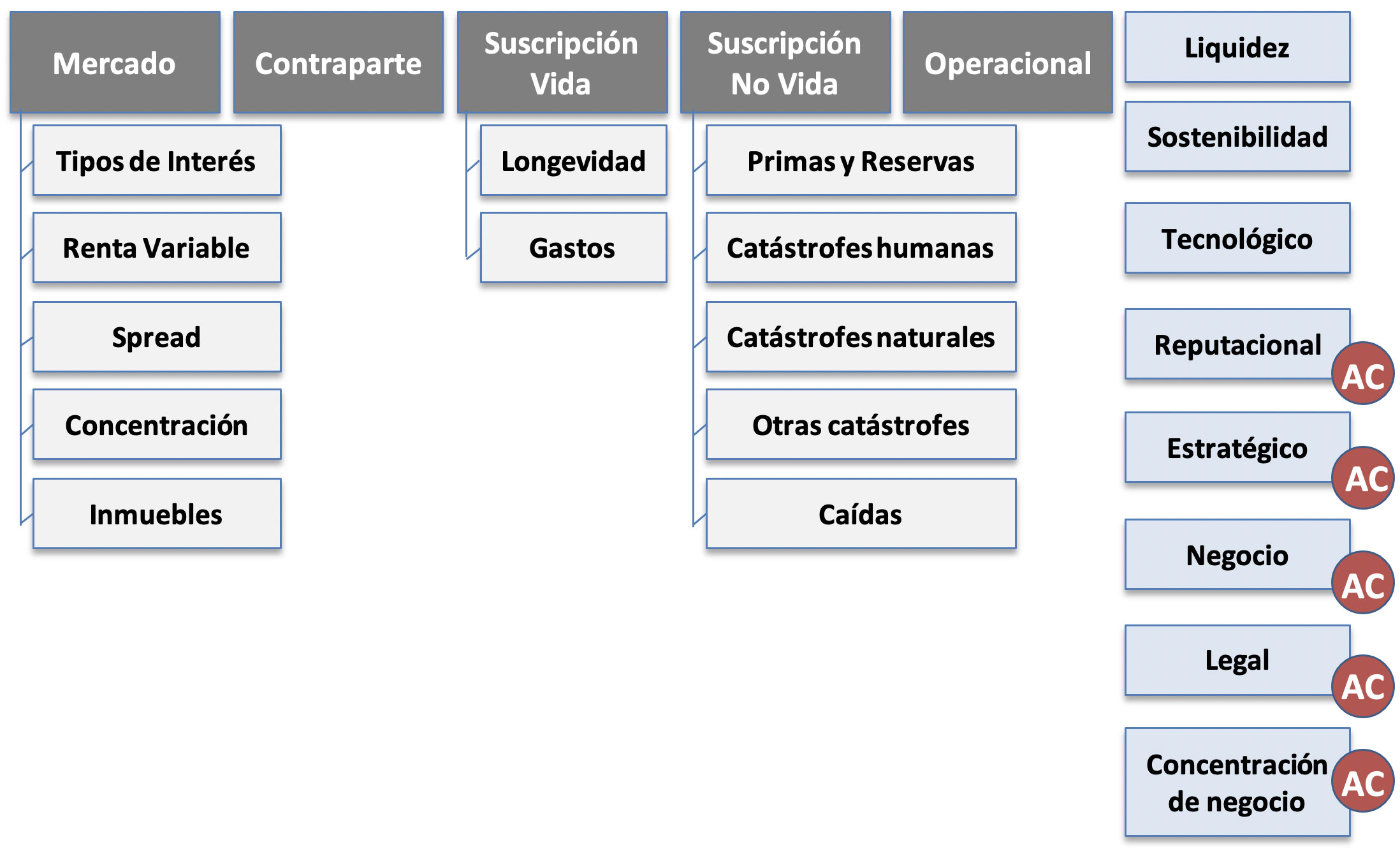

En el Grupo, el ciclo de gestión del riesgo comprende las siguientes fases:

- Identificación de las principales exposiciones al riesgo del Grupo, incluyendo su

definición y ubicación dentro de una tipología corporativa de riesgos que facilite la

asignación de responsabilidades sobre los correspondientes marcos de control.

- Evaluación del nivel de relevancia de cada riesgo, en función de su capacidad potencial

para impactar en los recursos propios y/o el valor económico del Grupo, incluyendo el

establecimiento del nivel de apetito al riesgo para cada tipo de riesgo concreto y la

asignación de capital regulatorio y/o económico.

- Medición del nivel de exposición a cada tipo de riesgo, a través de los correspondientes

indicadores, de su grado de materialización y de su evolución previsible bajo escenarios

particularmente adversos (pruebas de estrés).

- Establecimiento e implantación de políticas de gestión para los tipos de riesgo más

relevantes, incluyendo en su caso los procesos de admisión, la gestión de la información

disponible, el establecimiento de límites y/o los mecanismos de mitigación.

- Monitorización de la evolución de los diferentes tipos de riesgo, a través del

seguimiento de indicadores y el establecimiento de controles sobre los marcos de

control.

- Elaboración y difusión de informes de gestión destinados al reporting interno (órganos

ejecutivos y de gobierno) y externo (autoridades supervisoras, agencias de rating,

mercados…).

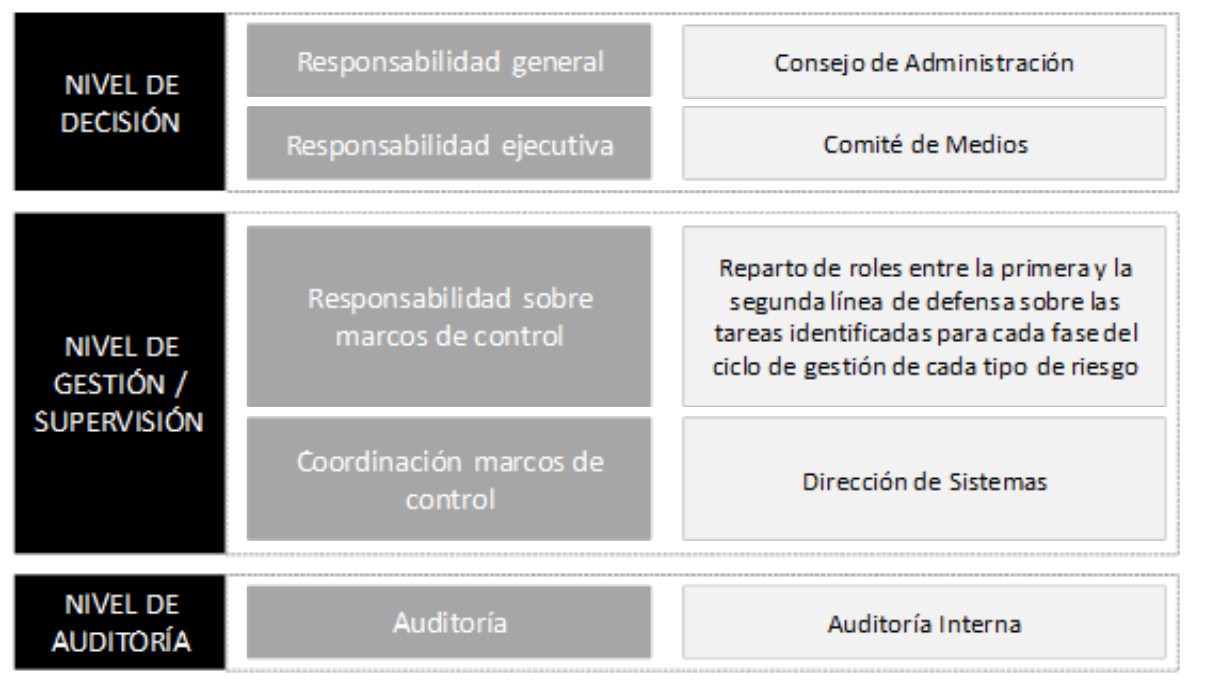

Asignación de roles y responsabilidades

El Marco de Gobierno Interno de la Gestión del Riesgo del Grupo realiza una asignación de las

responsabilidades generales de los marcos de control de los diferentes tipos de riesgo.

Dicha asignación sigue las siguientes pautas:

- La responsabilidad última sobre todos los tipos de riesgo recae en el Consejo de

Administración de Kutxabank, quien deberá establecer las pautas estratégicas a seguir en

cada caso y las políticas de gestión aplicables, y monitorizar su evolución.

- En la escala ejecutiva, cada tipo de riesgo será responsabilidad de un comité

especializado, o en su defecto del propio Comité de Dirección del Banco.

- La coordinación de cada marco de control ha sido asignada a una unidad organizativa

concreta.

- Se adopta el esquema de tres líneas de defensa en lo relativo a los diferentes elementos

que conforman el marco de control de cada tipo de riesgo.

Información sobre riesgos proporcionada al mercado

La normativa bancaria vigente obliga a las Entidades financieras a proporcionar al mercado

información sobre riesgos, que permita realizar una evaluación fundada sobre la evolución de

su perfil global de riesgo. Los contenidos mínimos que deben ser publicados se establecen en

la Parte Octava del Reglamento (UE) 2013/575, posteriormente modificado por el Reglamento

(UE) 2019/876, sobre los requisitos prudenciales de las Entidades de crédito y de las

empresas de inversión, así como en diversas regulaciones posteriores que desarrollan dicha

norma.

El Grupo cumple con los citados requerimientos a través de la publicación en su página web

(apartado Pilar III de la Información para inversores) tanto de información trimestral de

indicadores clave como del documento anual denominado “Información de relevancia

prudencial”.

https://www.kutxabank.com/cs/Satellite/kutxabank/es/informacion_para_brinversores/informacion_financiera_0/pilar_iii_0

El documento “Información de relevancia prudencial” pone a disposición del público en general

no sólo los contenidos mínimos requeridos por la normativa, sino también la información

complementaria orientada a facilitar la formación de una opinión sólidamente fundamentada

sobre la evolución del perfil global de riesgo del Grupo, y, por tanto, de su sostenibilidad

financiera.

3.4.2. Evolución reciente de los principales riesgos del Grupo Kutxabank

3.4.2.1. Contexto económico

A comienzos de 2022, cuando la economía mundial se encontraba en proceso de recuperación de

la crisis posterior a la pandemia, se produjo un nuevo deterioro de las perspectivas

económicas, esta vez asociado a la invasión rusa de Ucrania y las consecuencias económicas

de esta en términos de agravamiento de las tensiones inflacionistas y disrupciones en el

comercio internacional.

Desde entonces, la economía mundial ha tenido que hacer frente a fuertes desequilibrios entre

la oferta y la demanda de algunas materias primas y alimentos, siendo la continuidad en el

suministro del gas motivo de especial preocupación en algunas de las principales economías

europeas durante buena parte del ejercicio 2022.

Estos factores han incrementado las presiones al alza sobre los precios, que ya se venían

observando en menor medida antes de la invasión, y han deteriorado las expectativas de

crecimiento económico, lo que en algunos países puede suponer una ralentización de su ritmo,

mientras que en otros puede llegar a producirse incluso algún retroceso.

Por lo que concierne a las Entidades financieras, en este contexto económico cabe esperar un

cierto debilitamiento de la capacidad de pago de sus clientes, cuestión que está siendo

monitorizada estrechamente por el Grupo Kutxabank. Por otro lado, las Entidades financieras

se están viendo favorecidas por la normalización de los tipos de interés que se ha

materializado en 2022 por la necesidad de contener las altas tasas de inflación.

3.4.2.2. Impacto de la guerra de Ucrania

En cuanto a los impactos potenciales específicos del conflicto para el Grupo Kutxabank, cabe

señalar que en las semanas previas a la invasión de Ucrania, a la vista de la creciente

tensión geopolítica, el Grupo realizó un primer análisis de su operativa en diversas

materias tales como:

- Exposiciones directas con personas físicas y jurídicas residentes en Rusia y en Ucrania,

extendiendo posteriormente la monitorización a Bielorrusia y a clientes rusos y

bielorrusos residentes en España.

- Exposiciones directas con personas físicas y jurídicas con intereses económicos

relevantes en la zona.

- Operaciones de financiación o aseguramiento de operaciones de exportación a estos

países.

- Operatoria de seguros de cambio, compraventa de divisa y operativa de caja con las

divisas afectadas.

- Cuentas de corresponsalía en dichos países y otras exposiciones denominadas en estas

divisas.

- Operativa de transferencias recibidas y emitidas con los países afectados.

- Otros: tenedores de deuda, emisores de emisiones en cartera, intereses de sociedades

participadas.

A través de este análisis se puso de manifiesto que la exposición directa del Grupo a

clientes de los países directamente afectados por el conflicto, así como a otros clientes

con intereses relevantes en estos países, era marginal.

Adicionalmente, habida cuenta de la elevada incertidumbre asociada a la crisis geopolítica,

el Grupo Kutxabank puso en marcha un sistema de monitorización específico de los potenciales

impactos que incluía, entre otros, el seguimiento de las novedades en materia de

cumplimiento normativo en el ámbito de las sanciones, el riesgo de crédito, la

ciberseguridad, el riesgo de mercado y otras áreas que pudieran verse afectadas en este

contexto.

Grupo Fineco:

La escalada del conflicto bélico entre Rusia y Ucrania ha golpeado fuertemente los mercados y

la economía mundial durante el 2022. Cuando el comité de inversiones se reunió de forma

extraordinaria, 24 de febrero, el retorno de los principales índices de referencia para la

gestora, el Euro Stoxx 50 (-10,91%), S&P 500 (-10,02%) y MSCI World (-10,08%), era

considerablemente negativo. Cabe destacar también, que el índice Ruso de Referencia (RUL

Index) llevaba una caída del -45,85%. Días más tarde, el 8 de marzo, quedaba suspendida de

forma indefinida su cotización, con una caída del -43,41% en el año.

Ante esta situación tan extraordinaria, desde Fineco se llevaron a cabo las siguientes

actuaciones:

- Sesión en streaming específica en la que Enrique Sáez, consejero delegado de Fineco SV,

trasladó a los clientes la visión y la posición que estaba tomando Fineco al respecto

- Se ha ido realizando un seguimiento del conflicto y se han ido trasladando a los

clientes la visión actualizada de Fineco a través de los videos de resumen mensuales de

situación de mercado y en los encuentros de trabajo semestrales.

- Se han tomado las siguientes decisiones de inversión:

- El comité de inversiones del Grupo Fineco se reunió de urgencia hasta en 4

ocasiones con objeto de determinar el posicionamiento táctico para el posible

impacto de la guerra en las bolsas.

- Se dio orden de venta de posiciones en emisores con denominación social en

Rusia. En concreto, se enajenaron en su totalidad las emisiones de ABH, Alrosa,

Gazprom, PhosAgro y Sberbank de Fineco Renta Fija Internacional FI, único fondo

de la gestora con posiciones en emisores rusos.

- Tras las caídas en bolsa, el día 24 febrero se subió el nivel de riesgo de las

carteras de conservador a neutro y el 2 de marzo, se subió el nivel de riesgo

hasta neutro-arriesgado.

Kutxabank Gestión:

La escalada del conflicto bélico entre Rusia y Ucrania ha tenido consecuencias para la

actividad de Kutxabank Gestión. Por ello, se llevaron a cabo las siguientes medidas:

- Endurecimiento de los criterios de exclusión ISR en relación a Rusia. Se ha pasado de no

financiar a Rusia, como emisor, a no financiar a compañías en donde Rusia sea el

principal accionista. Como resultado se han vendido bonos emitidos por Gazprom.

- Detección de potenciales conflictos similares y actuación preventiva. Se ha identificado

la relación entre China y Taiwán como posible conflicto armado y se han vendido las

posiciones en el fondo BGF China Bond en las carteras gestionadas.

- Se ha formado un grupo de trabajo conjunto entre Kutxabank y Kutxabank Gestión para el

desarrollo informático que permita la creación de un Side pocket en el producto de

Gestión Discrecional de Carteras.

Kutxabank Seguros:

Desde Kutxabank Seguros se ha realizado un análisis de la cartera de inversiones de Kutxabank

Vida y Pensiones y de Kutxabank Asegurado sin detectarse activos vinculados con Rusia o

Bielorrusia.

En relación con los clientes se han llevado a cabo las siguientes actuaciones:

- En abril del 2022, Kutxabank realizó una búsqueda de clientes Rusos y Bielorrusos no

residentes en UE/Suiza con objeto de cumplir los distintos Reglamentos aprobados por la

UE sobre esta materia y controlar que estas personas no reciban ingresos que sumados a

sus saldos ya existentes a 25 de febrero de 2022, fecha de inicio de estas medidas,

alcancen los 100.000€.

- Se detectaron 64 clientes de Kutxabank/Cajasur, de los cuales, algunos tenían

contratados seguros de Hogar, Vida Riesgo y Autos. En estos seguros los clientes no

tienen saldo, los clientes pagan una prima para que se cubran los riesgos previstos en

la póliza en caso de que sucedan. La prima se paga en cuentas de Kutxabank/Cajasur.

- Únicamente en los seguros de ahorro pueden los clientes tener un saldo, pero ninguno de

los clientes detectado tenía contratado un seguro de ahorro. También en estos seguros la

prima se paga a través de cuentas de Kutxabank/Cajasur. Son seguros en cartera, ya no

entra nueva producción, por lo que no pueden ser contratados por ninguno de los clientes

sometidos al control.

- En relación con los planes de pensiones, ninguno de los clientes detectado tenía

contratado ningún Plan de Pensiones. En todo caso, las aportaciones a los planes de

pensiones también se efectúan en cuentas de Kutxabank/Cajasur. Del mismo modo, los

traslados externos de planes de pensiones provenientes de otra Entidad están controlados

por Kutxabank/Cajasur y necesitan una cuenta en una de estas Entidades.

- En relación con las prestaciones en seguros de vida y planes de pensiones, en caso de

fallecimiento del titular el capital se pagaría al beneficiario/s designado/s o a los

herederos legales si no hubiese designación expresa. Para estos casos, se dieron las

instrucciones oportunas a los tramitadores de Kutxabank Seguros y Kutxabank Pensiones.

Si se presenta el caso de un beneficiario ruso o bielorruso, lo comunicarán y no

efectuarán el pago, deberá será analizado previamente para decidir cómo actuar. Hasta el

momento no se ha producido ningún caso de este tipo.

Norbolsa:

En Norbolsa no se han detectado impactos derivados del conflicto Rusia-Ucrania ya que no se

cuenta con ningún cliente ruso. Asimismo, se reportan mensualmente al Grupo datos sobre

valores rusos en posesión de clientes.