Información económico-financiera

Creación sostenible de valor económico y social

Desde la integración de las cajas vascas en 2012, el Grupo Kutxabank ha logrado afianzarse en el grupo de cabeza de entidades medianas del sector financiero español y ha conseguido, sin descuidar sus altos niveles de saneamiento, la obtención de resultados positivos en todos los ejercicios desde su nacimiento, con los que mejora su solvencia y financia la Obra Social de sus accionistas para los que se ha conservado la propiedad íntegra, sin recurrir ni a ayudas públicas, ni a ampliaciones de capital, ni a la emisión de instrumentos híbridos.

Su exitoso modelo de banca local se basa fundamentalmente en el sector minorista, en el especial arraigo y compromiso con sus territorios de origen y en el fuerte contenido social de su actividad. Este modelo se sustenta en un bajo perfil de riesgo y en una fuerte posición en solvencia y liquidez.

Análisis de Resultados

Un buen ejercicio

El Grupo Kutxabank ha concluido el ejercicio 2019 con un beneficio consolidado de 352 millones de euros, un 6% más que el resultado alcanzado en el año anterior. A este resultado ha contribuido el Grupo Cajasur con 22 millones de euros. Esta evolución positiva se ha logrado en un contexto que continúa marcado por la confirmación de la mejora de los indicadores macroeconómicos, pero también por la persistencia de factores penalizadores para el negocio bancario, en especial, la evolución de los tipos de interés de mercado en negativo.

No obstante, el Grupo Kutxabank ha logrado compensar la inevitable presión que sobre la rentabilidad ejerce este contexto de tipos en negativo gracias fundamentalmente al apoyo de las palancas clave ya manejadas en ejercicios anteriores: gestión de márgenes, incremento de los rendimientos derivadores de la mayor comercialización de productos, políticas de contención de costes y mejora de las variables vinculadas a riesgos. A estas palancas, se les ha unido un incremento de volúmenes de crédito, la habitual contribución positiva de la cartera de participadas, la mayor actividad y vinculación de nuestros clientes y las nuevas funcionalidades digitales fruto de la decidida apuesta estratégica de la entidad en este sentido. Todo ello sin dejar de mantener un nivel significativo de saneamientos de acuerdo a su tradicional política de prudencia.

| Miles de € | Dic 2019 | Dic 2018 | Δ% | s/ATMs |

|---|---|---|---|---|

| Margen de Intereses | 568.572 | 561.348 | 1,3 | 1,90 |

| Comisiones Netas | 394.527 | 385.510 | 2,3 | 1,32 |

| Margen Básico | 963.099 | 946.858 | 1,7 | 3,22 |

| Ingreso por dividendos | 60.957 | 53.722 | 13,5 | 0,20 |

| Resultados de entidades valoradas por el método de la participación | 4.759 | 21.057 | (77,4) | 0,02 |

| Resultados netos de operaciones financieras y diferencias de cambio | 1.481 | 58.568 | (97,5) | 0,00 |

| Otros resultados de explotación | 56.347 | 60.075 | (6,2) | 0,19 |

| Margen Bruto | 1.086.643 | 1.140.280 | (4,7) | 3,63 |

| Gastos de administración | (600.439) | (595.212) | 0,9 | (2,01) |

| Amortización | (59.220) | (55.234) | 7,2 | (0,20) |

| Margen de Explotación | 426.984 | 489.834 | (12,8) | 1,43 |

| Dotación a provisiones (neto) | (43.449) | (28.005) | 55,1 | (0,15) |

| Pérdidas por el deterioro de los activos financieros | (4.968) | (16.927) | (70,7) | (0,02) |

| Pérdidas por deterioro del resto de activos | (7.391) | (17.709) | (58,3) | (0,02) |

| Otras ganancias y pérdidas | 41.822 | (20.717) | (301,9) | 0,14 |

| . Deterioro de activos no corrientes en venta (activo material) | (76.626) | (97.570) | (21,5) | (0,26) |

| . Resto de otras ganancias y pérdidas | 118.448 | 76.853 | 54,1 | 0,40 |

| Resultados antes de Impuestos | 412.998 | 406.476 | 1,6 | 1,38 |

| Impuestos sobre beneficios | (59.410) | (73.087) | n.s. | (0,20) |

| Resultado Neto del Ejercicio | 353.588 | 333.389 | 6,1 | 1,18 |

| Resultado atribuido a la minoría | (1.423) | (1.112) | 28,0 | (0,00) |

| Resultado Atribuido al Grupo | 352.165 | 332.277 | 6,0 | 1,18 |

(*) Se presenta, única y exclusivamente, a efectos comparativos

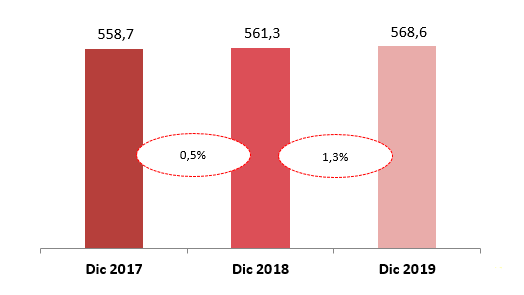

El margen de intereses crece por tercer año consecutivo.

En el 2019, uno de los elementos clave que ha continuado marcando el contexto financiero ha sido la continuidad de la coyuntura de tipos de interés negativos, que a lo largo del año han marcado mínimos históricos. El Euribor a 1 año cerró el mes de diciembre de 2019 en el -0,261%.

A pesar de ello, el Grupo Kutxabank ha consolidado la recuperación de su margen de intereses, que ha crecido por tercer año consecutivo situándose en 568,6 millones de euros, un 1,3% mayor al del año anterior. Esta leve mejora se ha logrado por el mantenimiento de los gastos financieros, y la estabilización de los ingresos financieros.

Margen de Intereses

Millones de euros

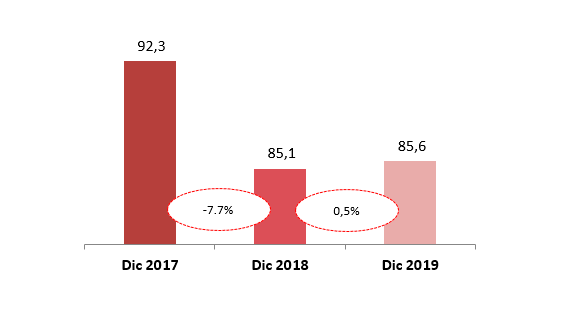

Gastos Financieros

Millones de euros

Si bien esta partido ha continuado muy presionada por la rentabilidad de la cartera crediticia - particularmente de los préstamos hipotecarios a tipo de intereés variable - acorde a los tipos de interés negativos de mercado, los volúmenes vislumbran ya una evolución al alza que ha logrado minimizar el impacto de la curva del Euribor. Por otro lado, el peso de la Deuda Pública en los ingresos por intereses ha seguido siendo reducido. En este contexto hay que recordar que, por motivos de ortdoxia de gestión, y en relación con los instrumentos de deuda pública en balance, el "carry trade" o arbitraje de tipos de interés entre el tipo de intervención del BCE y el rendimiento de la deuda pública, ha sido poco significativo en Kutxabank (el menor de entre las entidades españolas supervisadas por el Banco Central Europeo).

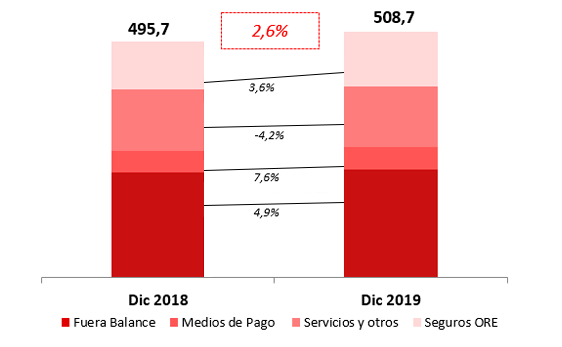

Buen comportamiento de los ingresos por servicios

Los ingresos por servicios (registrado en comisiones netas) han alcanzado los 394,5 millones de euros, un 2,3% más que en el mismo período del año anterior. La positiva evolución de los mercados financiers, unido a un excelente ejercicio en la comercialización de cartas delegadas, fondos de inversión, planes de pensiones y EPSVs ha permitido el crecimiento de las comisiones por recusos fuera de balance. Del mismo modo, el resto de comisiones han mostrado una positiva evolición ligada a la mejora del consumo y a los nuevos servicios ofertados por el Grupo Kutxabank. Incluyendo los resultados ligados a la actividad aseguradora (que se registran en el epígrafe de otros resultados de explitación), los ingresos por servicios más seguros asencenderían a 508,7 millones de euros, un 2,6% más que en 2018.

Ingresos por Servicios

La mejora simultánea de las variables típicas del negocio bancario como son el margen de intereses y los ingresos por servicios permite que el Margen Básico, suma de mabias, haya alcanzado los 963,0 millones de euros, con un crecimiento del 1,7% respecto al 2018 lo que reafirma la positiva tendencia de los últimos trimestres.

La aportación positiva de resultados de la cartera de participadas ha mantenido su tradicional fortaleza. La contribución de resultados recurrentes derivados del cobro de dividendos y la contribución de las asociadas se ha situado en los 65,7 millones de euros. Adicionalmente, fruto de la puesta en valor de la participación del Grupo en Euskaltel, los resultados de la cartera de participadas han superado los 150 millones de euros en el ejercicio 2019.

El negocio asegurador aporta a la cuenta 114 millones de euros

En el epígrafe Otros Resultados de Explotación destaca la aportación positiva y creciente del negocio asegurador, 114 millones de euros, un 3,6% más que en el mismo período del año antorio. Esta evolución es fruto de la intensa y existosa actividad comercial generada en esta línea de negocio, en coherencia con uno de los objetivos del Plan Estratégico del Grupo, que pasa por acompñaar a los clientes en todas sus necesidaddes de aseguramiento. Esta partida recoge, por otro lado, las contribuciones de la entidad al Fondo de Garantía de Depósitos y al Fondo de Resolución. Con todo ello, su saldo neto ha ascendido a los 56 millones de euros.

El Margen Bruto ha alcanzado los 1.086,6 millones de euros, un 4,7% menos que en 2018, por la menor aportación del resultados extraordinarios procedentes de la cartera de participadas.

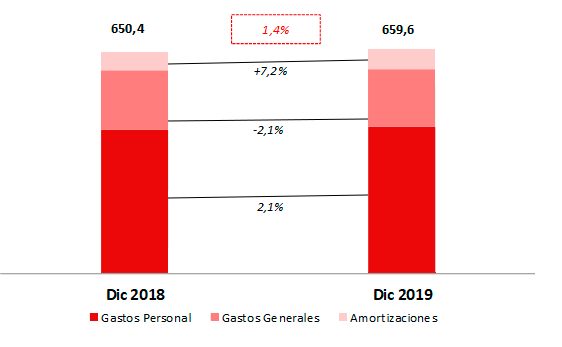

Eficacia de la política de moderación de costes

Los gastos de explotación ha mantenido la tendencia de contención y ha aumentado ligeramente un 1,4% demostrando la eficiacia de la política de moderación de costes y de optimización de recursos, y poniendo de relieve la gestión de la eficiencia como objetivo estratégico fundamental de la entidad. Los gasto de personal han subido un 2,1% respecto al año anterior, afectados en gran medida por los incrementos de las cotiziaciones a la seguridad social, a lo que se une un descenso de los gasotos generales en un 2,1%, mientras que la partida de amortizaciones se ha incrementado un 7,2% en la línea con el plan de digitalización que está acometiendo el Grupo. En conjunto, el índice de eficiencia se sitúa en el 60,7%.

Gastos de explotación

Un beneficio neto de 352,2 millones, un 6% más

En cuanto a los niveles de saneamientos de la carta crediticia y otros activis, se han mantenido los criterios de prudencia en la cobertura del riesgo crediticio e inmobiliario a pesar de la mejora de la claidad de estos riesgos y los esfuerzos realizados en años anteriores. De este modo, el incremento de los resutlados del negocio bancario, así como el apoyo de otros ingresos derivados de la cartera de participadas, ha permitido que las cantidades dotadas en 2019 hayan seguido siendo significativas, 132,4 millones de euros, para afrontar un entorno normativo y regulatorio exigente.

El resultado antes de impuestos se ha elevado hasta los 413 millones de euros. Con todo ello, una vez considerada la fiscalidad de los resultados, el beneficio consolidado del Grupo ha ascendido hasta los 352,2 millones de euros, un 6% más que en 2018.