Información económico-financiera

Creación sostenible de valor económico y social

Desde la integración de las cajas vascas en 2012, el Grupo Kutxabank ha logrado afianzarse en el grupo de cabeza de entidades medianas del sector financiero español y ha conseguido, sin descuidar sus altos niveles de saneamiento, la obtención de resultados positivos en todos los ejercicios desde su nacimiento, con los que mejora su solvencia y financia la Obra Social de sus accionistas para los que se ha conservado la propiedad íntegra, sin recurrir ni a ayudas públicas, ni a ampliaciones de capital, ni a la emisión de instrumentos híbridos.

Su exitoso modelo de banca local se basa fundamentalmente en el sector minorista, en el especial arraigo y compromiso con sus territorios de origen y en el fuerte contenido social de su actividad. Este modelo se sustenta en un bajo perfil de riesgo y en una fuerte posición en solvencia y liquidez.

Análisis de Resultados

Evolución positiva en plena Pandemia

El Grupo Kutxabank ha cerrado 2020, un ejercicio completamente alterado por la pandemia, con el cumplimiento de los principales objetivos que se había fijado la entidad a principio de año, tanto en términos de ingresos ‘core’, crecimiento de los márgenes, mejora de la calidad de los activos, afianzamiento del liderazgo en solvencia y transformación digital.

Sin embargo, en un contexto de severa incertidumbre sobre el alcance definitivo que tendrá la crisis sanitaria en nuestra economía, la Entidad ha optado por mantener un criterio de máxima prudencia a la hora de dotar las coberturas, por lo que ha destinado un total de 457 millones de euros, 346 millones con cargo a resultados del ejercicio y otros 111 millones deducidos del capital. En conjunto 325 millones más que en el mismo periodo de 2019.

Esta política de provisiones ha condicionado el beneficio neto alcanzado en 2020, que se ha situado en 180,3 millones de euros, lo que supone una disminución del 48,8% en relación con el resultado del año anterior.

| Miles de € | Dic 2020 | Dic 2019 | Δ% | s/ATMs |

|---|---|---|---|---|

| Margen de Intereses | 566.427 | 568.572 | (0,4) | 0,92 |

| Comisiones netas | 387.897 | 394.527 | (1,7) | 0,63 |

| Margen Básico | 954.324 | 963.099 | (0,9) | 1,55 |

| Ingreso por dividendos | 60.613 | 60.957 | (0,6) | 0,10 |

| Resultados de entidades valoradas por el método de la participación | 4.248 | 4.759 | (10,7) | 0,01 |

| Resultados netos de operaciones financieras y diferencias de cambio | 764 | 1.481 | (48,4) | 0,00 |

| Otros resultados de explotación | 184.095 | 56.347 | 226.7 | 0,30 |

| Margen Bruto | 1.204.044 | 1.086.643 | 10,8 | 1,95 |

| Gastos de administración | (578.249) | (600.439) | (3,7) | (0,94) |

| Amortización | (61.188) | (59.220) | 3,3 | (0,10) |

| Margen de Explotación | 564.607 | 426.984 | 32,2 | 0,92 |

| Dotación a provisiones (neto) | (111.897) | (43.449) | 157,5 | (0,18) |

| Pérdidas por el deterioro de los activos financieros | (160.027) | (4.968) | 3.121,2 | (0,26) |

| Pérdidas por deterioro del resto de activos | 3.366 | (7.391) | (145,5) | 0,01 |

| Otras ganancias y pérdidas | (61.201) | 41.822 | (246,3) | (0,10) |

| . Deterioro de activos no corrientes en venta (activo material) | (77.784) | (76.626) | 1,5 | (0,13) |

| . Resto de otras ganancias y pérdidas | 16.583 | 118.448 | (86,0) | 0,03 |

| Resultados antes de Impuestos | 234.848 | 412.998 | (43,1) | 0,38 |

| Impuestos sobre beneficios | (52.789) | (59.410) | (11,1) | (0,09) |

| Resultado Neto del Ejercicio | 182.059 | 353.588 | (48,5) | 0,30 |

| Resultado atribuido a la minoría | (1.800) | (1.423) | 26,5 | (0,00) |

| Resultado Atribuido al Grupo | 180.259 | 352.165 | (48,8) | 0,29 |

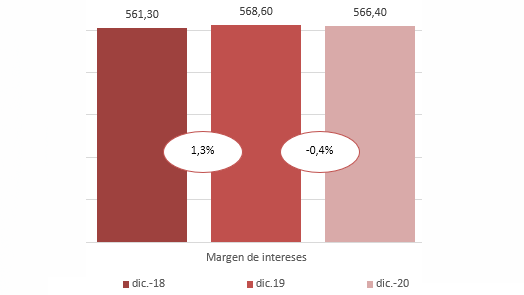

El Margen de intereses se mantiene estable

La coyuntura de tipos de interés negativos ha continuado marcando el contexto financiero. Los tipos entraron en caída libre a lo largo del año, y el Euribor a 1 año cerró el mes de diciembre en el -0,50%, con una media anual del -0,30%, 8pb por debajo de la media del 2019.

En este entorno adverso, se ha logrado mantener el margen de intereses prácticamente al nivel de 2019, en los 566,4 millones de euros, solamente un 0,4% inferior al año anterior.

Ha persistido la reducción de los gastos financieros, que ya están en mínimos, que han compensado la presión a la baja sobre los ingresos financieros, acentuada por el parón de la actividad motivado por la pandemia.

Margen de Intereses

Millones de euros

Por otro lado, el peso de la Deuda Pública en los ingresos por intereses sigue siendo reducido. En este contexto hay que recordar que, por motivos de ortodoxia de gestión, y en relación con los instrumentos de deuda pública en balance, el “carry trade” o arbitraje de tipos de interés entre el tipo de intervención del BCE y el rendimiento de la deuda pública, ha sido poco significativo en Kutxabank, de hecho, el menor de entre las entidades españolas supervisadas por el Banco Central Europeo.

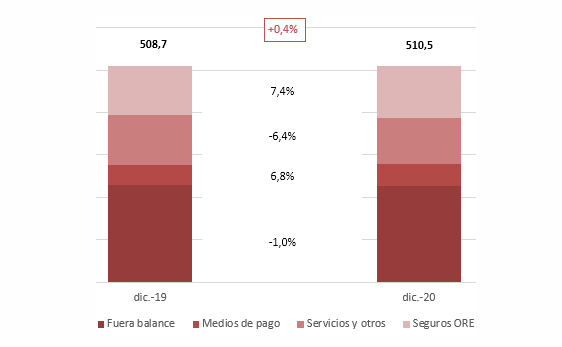

La intensa actividad comercial tira de los ingresos ‘core’

Los ingresos por servicios (registrados en comisiones netas), junto con los ingresos vinculados con la actividad aseguradora (incluidos en su mayor parte en el epígrafe de Otros resultados de explotación), ascienden a los 510,5 millones de euros, un 0,4% más que en el año anterior. A pesar del lastre que ha supuesto la pandemia para la actividad de los clientes, la recuperación de los mercados en el último trimestre acompañada de una intensa actividad comercial en el ámbito de los recursos fuera de balance, el incremento de los ingresos vinculados con medios de pago y la evolución positiva de la comercialización de los seguros que ha incrementado sus ingresos en un destacado 7,4%, han motivado el incremento global de esta partida.

Ingresos por Servicios

De este modo, los ingresos ‘core’ del negocio bancario, como suma del margen básico (margen de intereses y comisiones netas) y de los ingresos de la actividad aseguradora registrados en ORE, alcanzan los 1.076,9 millones de euros, manteniéndose así prácticamente al nivel del 2019.

La aportación positiva de la cartera de participadas ha mantenido su tradicional fortaleza. La contribución de resultados recurrentes derivados del cobro de dividendos y la contribución de las asociadas se ha situado en 64,9 millones de euros, solamente un 1,3% inferior a lo registrado en el mismo período del año anterior.

La actividad aseguradora aporta 122,6 millones

La pujanza del negocio asegurador ha aportado 122,6 millones de euros a la cuenta de resultados, un 7,4% más que en el 2019. Esta evolución es fruto de la intensa y exitosa actividad comercial generada en esta línea de negocio, uno de los objetivos principales del Plan Estratégico del Grupo, que pasa por acompañar a los clientes en todas sus necesidades de aseguramiento.

La partida de Otros Resultados de Explotación recoge el coste de las contribuciones del Grupo al Fondo de Garantía de Depósitos y al Fondo de Resolución Nacional. Finalmente, el saldo neto de este epígrafe, que asciende a 184,1 millones de euros, se ha visto impulsado por el registro de los ingresos no recurrentes, por importe de 145 millones de euros netos, derivados de la cesión a CECABANK del negocio de depositaría de fondos de inversión, planes de pensiones y EPSV’s.

Así, una vez imputado el resultado por operaciones y diferencias de cambio (0,8 millones de euros), el Margen Bruto ha alcanzado los 1.204 millones de euros, un 10,8% más. Este incremento pone de manifiesto el músculo y la fortaleza del Grupo para afrontar las consecuencias de la crisis.

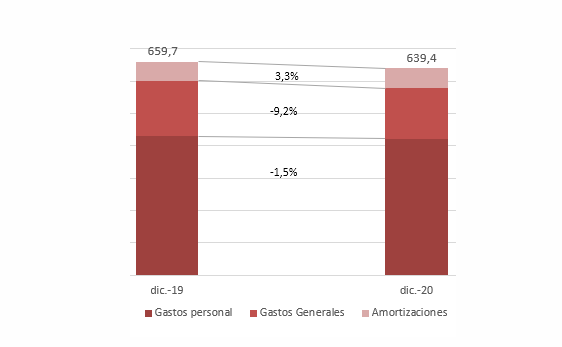

Moderación de costes

Los gastos de explotación han mejorado las previsiones y, con 639,4 millones de euros, han disminuido un 3,1%, en buena medida como consecuencia de la bajada tanto de los gastos de personal como de los gastos generales. Esta evolución demuestra la eficacia de la política de moderación de costes y de optimización de recursos de la entidad, y pone de relieve la gestión de la eficiencia como uno de sus objetivos estratégicos fundamentales.

Gastos de explotación

De esta forma, el Margen de Explotación se ha situado en los 564,6 millones de euros, con un notable crecimiento respecto al del ejercicio precedente.