Información económico-financiera

Kutxabank cuenta con un sólido modelo de negocio y de posicionamiento, con una destacada solvencia y liquidez

Kutxabank se constituyó en 2012 con la integración de BBK – y CajaSur como parte de su Grupo -, Kutxa y Caja Vital en un nuevo grupo de entidades de crédito. Desde entonces, ha consolidado su exitoso modelo de banca local basado en el sector minorista, en el especial arraigo y compromiso con sus territorios de origen y en el fuerte contenido social de su actividad. En estos cuatro años, el Grupo Kutxabank ha logrado afianzarse, de este modo, entre el grupo de entidades medianas del sector financiero español y ha conseguido, sin descuidar sus altos niveles de saneamiento, la obtención de resultados positivos en todos los ejercicios desde su nacimiento, con los que mejora su solvencia y financia la Obra Social de sus accionistas, para los que se ha conservado la propiedad íntegra sin recurrir ni a ayudas públicas, ni a ampliaciones de capital, ni a instrumentos híbridos.

Este resultado positivo es fruto de un sólido modelo de negocio y posicionamiento, sustentado en un bajo perfil de riesgo y una fuerte posición en solvencia y liquidez reconocida en el 2015 en el Ejercicio de Transparencia llevado a cabo por la Autoridad Bancaria Europea. Los resultados de este Ejercicio sitúan de nuevo al Grupo Kutxabank a la cabeza del sector financiero español en términos de solvencia.

De este modo, en 2014, y superada la integración humana, de procesos y de sistemas que exige toda fusión, la atención se centró exclusivamente en la gestión del negocio bancario y en la atención de las necesidades de los clientes. Este esfuerzo, unido a la mejora de los indicadores macroeconómicos, propició una inflexión positiva en la evolución de los resultados que se ha confirmado claramente en 2015. En este último año, a pesar de un contexto financiero marcado por tipos de interés cercanos a 0, se ha logrado mantener el margen de intereses, y se ha confirmado la recuperación del resto de indicadores vinculados con el negocio estrictamente bancario, una clara tendencia creciente de la actividad comercial, ayudada por la reactivación de la demanda de crédito solvente, y un notable descenso de los ratios de morosidad.

Estos logros han permitido cumplir con los objetivos principales marcados en el Plan de Desarrollo de Negocio de la entidad que, aprobado en el mes de julio, establece los objetivos de gestión para el período 2015-2019 con cuatro líneas principales de actuación: crecimiento, rentabilidad y clientes; redimensionamientos de negocios non-core; transformación y eficiencia; y evolución del modelo de gestión.

Análisis de Resultados

Los resultados muestran la recuperación del margen bancario recurrente, que mejora un 24% pese a los tipos en mínimos

El Grupo Kutxabank ha concluido 2015 con un beneficio consolidado de 218.782 miles de euros – con una aportación positiva del Grupo CajaSur de 13.297 miles de euros-, un 45,5% más que el resultado alcanzado en el ejercicio anterior. Esta evolución positiva se ha logrado en un contexto marcado por la confirmación de la mejora de los indicadores macroeconómicos, pero también por la continuidad de factores penalizadores para el negocio bancario, como son los bajísimos tipos de interés de mercado, ya cercanos a 0, y por la prolongación del desapalancamiento crediticio del sistema. Este desapalancamiento, no obstante, se da a mucho menor ritmo, vislumbrándose ya a corto plazo el cambio de tendencia, alentado por el sector público y una mayor demanda solvente del sector privado.

De este modo, a pesar de la persistencia de estos factores penalizadores, se ha mejorado de forma significativa el resultado final con apoyo en las palancas clave ya manejadas en el ejercicio anterior: gestión de márgenes con ayuda de los costes de pasivo, incremento de los rendimientos derivados de la mayor comercialización de productos, política de contención de costes y mejora de las variables vinculadas a riesgos. A estas palancas se ha unido, como hemos indicado, una mejor evolución del mercado inmobiliario y una reactivación de la demanda solvente de crédito, junto con la incorporación de relevantes ingresos por la habitual gestión de la cartera de participadas, y se ha mantenido aún un nivel significativo de saneamientos de acuerdo con la tradicional política de prudencia del Grupo.

En relación con la cuenta de resultados consolidada pública, en la cuenta aquí presentada, de carácter analítico, la partida de “Resultados por Ventas y Operaciones Financieras” ha incluido en 2015, además de los resultados por operaciones financieras y diferencias de cambio, los resultados obtenidos por la venta de participaciones, por importe de 199,3 millones de euros que en la cuenta de pérdidas y ganancias resumida consolidada se muestran en el epígrafe “Otras Ganancias y Pérdidas”. De este modo, y con el objeto de facilitar una comparativa homogénea, este epígrafe recoge en ambos períodos comparados todos los resultados provenientes de la gestión de la cartera de participaciones, que como consecuencia de los diferentes criterios contables aplicables, se muestran en cuentas separadas en la cuenta de resultados pública.

| (Miles de €) | 2015 | 2014 | Δ% | s/ATMs |

|---|---|---|---|---|

| Margen de Intereses | 618.898 | 620.605 | (0,3) | 1,07 |

| Comisiones Netas | 356.283 | 345.591 | 3,1 | 0,62 |

| Margen de Clientes | 975.181 | 966.196 | 0,9 | 1,69 |

| Rendimiento de Participadas | 91.760 | 109.250 | (16,0) | 0,16 |

| Resultados por Ventas y Operac. Financieras | 283.851 | 111.570 | 154,4 | 0,49 |

| Otros Resultados de Explotación | 31.670 | 64.724 | (51,1) | 0,05 |

| Margen de Clientes y Participadas | 1.382.462 | 1.251.740 | 10,4 | 2,39 |

| Gastos Administración y Amortizaciones | (748.882) | (771.890) | (3,0) | (1,30) |

| Dotaciones y Deterioros | (435.113) | (386.293) | 12,6 | (0,75) |

| Otras Ganancias y Pérdidas | 5.811 | 53.095 | (89,1) | 0,01 |

| Impuesto sobre Beneficios | 14.981 | 3.681 | n.s. | 0,03 |

| Resultado Neto del Ejercicio | 219.259 | 150.333 | 45,8 | 0,38 |

| Resultado atribuido a la minoría | (477) | (8) | n.s. | (0,00) |

| Resultado atribuido al Grupo | 218.782 | 150.325 | 45,5 | 0,38 |

En 2015, uno de los elementos clave que ha marcado el contexto financiero ha sido la continuidad de la coyuntura de tipos de interés muy reducidos, que a lo largo del año han marcado mínimos históricos, ya cercanos al 0. El Euribor a 1 año cerró el mes de diciembre de 2015 en el 0,059%, con una media anual del 0,168%, 31pb por debajo de la media del 2014.

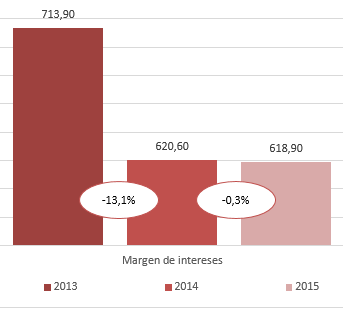

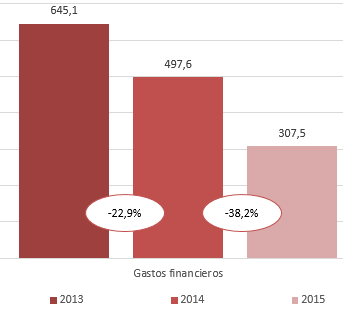

A pesar de esta bajada, el Grupo Kutxabank ha logrado mantener su margen de intereses, que se ha situado en los 618.898 miles de euros, sólo un 0,3% menor al del año anterior, frente al -13,1% con el que se finalizó el 2014. La principal palanca con la que se ha contrarrestado el descenso de tipos ha sido una activa gestión de los precios de pasivo, de tal modo que el coste de la nueva producción de depósitos en las áreas de negocio ha mejorado de forma continuada, cerrando el ejercicio con 0,24% de coste medio de las nuevas contrataciones, 42pb menos que en el mismo mes del año anterior y 42pb inferior al stock de la cartera. En consecuencia, esta bajada progresiva ha permitido un descenso cada vez más significativo de los gastos financieros, que han caído un 38,2% respecto a diciembre de 2014.

Margen Intereses

Millones de euros

Gastos Financieros

Millones de euros

Este descenso de los gastos financieros ha permitido compensar casi en su totalidad la bajada de los ingresos, muy presionados por la rentabilidad de la cartera crediticia –particularmente de los préstamos hipotecarios- acorde a la bajada casi a 0 de los tipos de interés de mercado. A este factor se le ha unido el menor volumen de la inversión, que ha continuado decreciendo aunque ya a menor ritmo, y el impacto sufrido desde finales de 2013 por la sustitución, en los términos previstos por la ley, de los índices IRPH y por la eliminación de determinadas cláusulas suelo en CajaSur. En este contexto hay que recordar que, por motivos de ortodoxia de gestión, la cartera de instrumentos de deuda pública a efectos de gestión de balance se ha mantenido estable durante la crisis, por lo que el “carry trade” o arbitraje de tipos de interés entre el tipo de intervención del BCE y el rendimiento de la deuda pública, ha sido poco significativo en Kutxabank, suponiendo únicamente el 6,0% del margen de intereses.

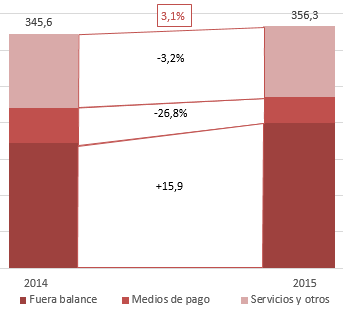

Los ingresos por servicios han seguido creciendo y han alcanzado la cantidad de 356.283 miles de euros, un 3,1% más que en el año anterior. Al igual que en períodos previos, además de los satisfactorios resultados obtenidos por la comercialización de nuevos productos no financieros, el impulso principal de este aumento ha sido la evolución positiva de los volúmenes gestionados de patrimonios, fondos de inversión y de pensiones, favorecida por el trasvase de saldos de pasivo hacia productos de fuera de balance en búsqueda de mayores rentabilidades. Por el contrario, otras comisiones, particularmente las vinculadas a servicios de pagos, se han visto penalizadas por los cambios normativos.

Con todo ello, el Margen de clientes ha alcanzado los 975.181 miles de euros, con un incremento del 0,9%, muestra de la mejora de la aportación de la actividad bancaria básica.

Ingresos por Servicios

Evolución acumulada en millones de euros

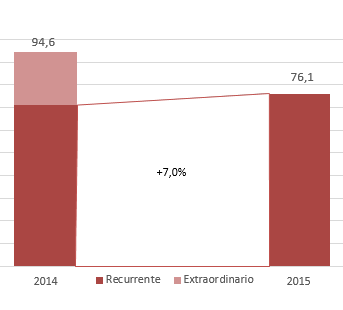

Contribución Negocio Asegurador

Evolución acumulada en millones de euros

La aportación positiva de resultados de la cartera de participadas ha mantenido su tradicional fortaleza

El registro de resultados recurrentes derivados del cobro de dividendos y los resultados por puesta en equivalencia han continuado en niveles elevados, superiores a los 90 millones de euros, además de un alto grado de estabilidad, aunque han disminuido un 16% respecto al cierre de 2014 como consecuencia de la estrategia de rotación en las inversiones industriales que año a año lleva a cabo la entidad. Esta estrategia ha contribuido, a su vez, a que los resultados por operaciones financieras y por ventas del ejercicio hayan alcanzado los 283.851 miles de euros. Han destacado en 2015 las plusvalías generadas por la salida a Bolsa de Euskaltel S.A y su posterior fusión con el operador R. Euskaltel S.A. continúa siendo el principal operador de telecomunicaciones en el País Vasco, en el que el Grupo Kutxabank se mantiene, desde su creación en 1995, como accionista de referencia conforme a su fuerte compromiso con el tejido industrial y social del entorno.

Del mismo modo, ha sido destacable la aportación positiva del negocio asegurador al epígrafe de Otros Resultados de Explotación, que, si bien ha descendido en términos absolutos al haberse puesto en valor en el primer trimestre de 2014 determinadas carteras de seguros, ha incrementado su aportación recurrente de forma significativa gracias a la mejora de la actividad comercial vinculada.

Con todo ello, el Margen de Clientes y de Participadas ha alcanzado los 1.382.462 miles de euros, un 10,4% más que en el 2014, confirmando la mejoría de todas las líneas de negocio.

Los gastos de explotación han disminuido un 3% a consecuencia de la política de moderación de costes y de optimización de recursos

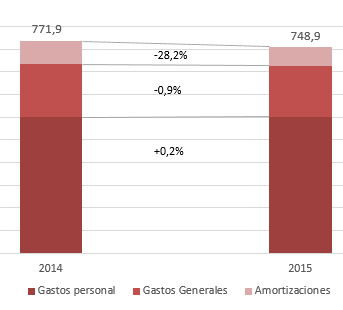

Los gastos de explotación han mantenido la tendencia de contención y han disminuido un 3,0%, demostrando la eficacia de la política de moderación de costes y de optimización de recursos. Tras los importantes ajustes de plantilla realizados en ejercicios anteriores, los gastos de personal se han estabilizado y han presentado un moderado incremento de sólo un 0,2% respecto al año anterior. Asimismo, una vez capturado el efecto positivo inmediato de las sinergias habidas tras la fusión, han persistido, no obstante, los esfuerzos por racionalizar gastos, lo que ha permitdio bajar un 0,9% la partida de otros gastos generales de administración. Por último, las amortizaciones se han reducido de forma significativa, un 28,2%, teniendo en cuenta que al cierre del 2014 se realizaron amortizaciones extraordinarias del inmovilizado inmaterial de cerca de 12 millones de euros. En conjunto el índice de eficiencia se ha situado en el 63,3%.

Gastos de explotación

En cuanto a los niveles de saneamientos de la cartera crediticia y de participaciones, se han mantenido los máximos niveles de prudencia en la cobertura del riesgo crediticio e inmobiliario a pesar del menor deterioro de estos riesgos y los esfuerzos realizados en años anteriores. De este modo, la mejora de los resultados del negocio bancario (incremento del margen de clientes y control de gastos de explotación), así como el apoyo de otros ingresos derivados de la cartera de participadas, han permitido que las cantidades dotadas hayan seguido siendo significativas, 479.286 miles de euros, y que el Grupo pueda estar así preparado para el exigente entorno normativo y regulatorio al que se enfrenta. Todo ello sin dejar de incrementar el beneficio consolidado que ha ascendido hasta los 218.782 miles de euros, un 45,5% más que en el 2014.