Información económico-financiera

Un sólido modelo de negocio y de posicionamiento, con una destacada solvencia y liquidez

Kutxabank se constituyó en 2012 con la integración de BBK – y CajaSur como parte de su Grupo-, Kutxa y Caja Vital en un nuevo grupo de entidades de crédito. Desde entonces, ha consolidado su exitoso modelo de banca local basado en el sector minorista, en el especial arraigo y compromiso con sus territorios de origen y en el fuerte contenido social de su actividad. En estos cinco años, el Grupo Kutxabank ha logrado afianzarse, de este modo, entre el grupo de entidades medianas del sector financiero español y ha conseguido, sin descuidar sus altos niveles de saneamiento, la obtención de resultados positivos en todos los ejercicios desde su nacimiento, con los que mejora su solvencia y financia la Obra Social de sus accionistas para los que se ha conservado la propiedad íntegra, sin recurrir ni a ayudas públicas, ni a ampliaciones de capital, ni a instrumentos híbridos.

Este resultado positivo es fruto de un sólido modelo de negocio y posicionamiento, sustentado en un bajo perfil de riesgo y una fuerte posición en solvencia y liquidez reconocida en el 2016 en el Ejercicio de Transparencia llevado a cabo por la Autoridad Bancaria Europea. Los resultados de este ejercicio sitúan de nuevo al Grupo Kutxabank a la cabeza del sector financiero español en términos de solvencia.

Análisis de Resultados

Ha cumplido su objetivo de crecimiento en un entorno muy adverso

Durante 2016 se ha consolidado la recuperación de las principales variables macroeconómicas, si bien la mala evolución de las cotizaciones bursátiles durante la mayor parte del ejercicio, junto con un contexto de tipos de interés en negativo, han supuesto un reto para el desarrollo del negocio bancario. A pesar de este contexto, el impulso de una creciente actividad comercial, la reactivación de la demanda de crédito solvente, la reducción de los ratios de morosidad, y la decidida apuesta por la transformación digital han posibilitado el cumplimiento de los objetivos marcados para 2016.

No obstante, los resultados del ejercicio 2016 se han visto afectados por dos hechos extraordinarios. Por un lado, la sentencia del Tribunal de Justicia de la Unión Europea publicada el 21 de diciembre de 2016 relativa a los asuntos acumulados C-154/15, C-307/15 y C-308/15, así como a la entrada en vigor del Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo, ha llevado al grupo a realizar una dotación extraordinaria para la cobertura de potenciales reclamaciones de sus clientes, que ha supuesto un cargo neto de impuestos en la cuenta de resultados consolidada del ejercicio 2016 por importe de 60 millones de euros. Por otro lado, la publicación del Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social, ha introducido diferencias relevantes en el Impuesto de Sociedades incluyendo la eliminación de deducciones previamente permitidas por la normativa y ha supuesto un impacto de 90 millones de euros en los resultados del Grupo.

La sólida actividad comercial y aseguradora, la gestión de márgenes, la contención de gastos y el control de riesgo, claves del ejercicio

El Grupo Kutxabank ha podido paliar el impacto negativo de dichos factores penalizadores mediante la materialización de plusvalías en sus carteras de participadas y renta fija y así mantener un beneficio consolidado que cumple los objetivos marcados para el 2016 y distribuir a sus accionistas el 50% del beneficio con el que atender su Obra Social.

El Grupo Kutxabank ha concluido el 2016 con un beneficio consolidado de 244,2 millones de euros, un 11,6% más que el resultado alcanzado en el ejercicio anterior. A este positivo resultado ha contribuido el negocio bancario recurrente de CajaSur con 14,2 millones de euros. Esta evolución positiva se logra en un contexto marcado por la confirmación de la mejora de los indicadores macroeconómicos, pero también por la continuidad de factores penalizadores para el negocio bancario, como son los tipos de interés de mercado en negativo y por la prolongación del desapalancamiento crediticio del sistema. Este desapalancamiento, no obstante, se da a mucho menor ritmo, vislumbrándose ya a corto plazo el cambio de tendencia, alentado por el sector público y una mayor demanda solvente del sector privado.

De este modo, a pesar de la persistencia de estos factores penalizadores, se mejora de forma significativa el resultado final con apoyo en las palancas clave ya manejadas en el ejercicio anterior: gestión de márgenes con ayuda de los costes de pasivo, incremento de los rendimientos derivados de la mayor comercialización de productos, política de contención de costes y mejora de las variables vinculadas a riesgos. A estas palancas se une, como hemos indicado, una mejor evolución del mercado inmobiliario y una reactivación de la demanda solvente de crédito, junto a la incorporación de relevantes ingresos por la habitual gestión de la cartera de participadas y manteniendo aún un nivel significativo de saneamientos de acuerdo a la tradicional política de prudencia del Grupo.

| (Miles de €) | 2016 | 2015 | Δ% |

|---|---|---|---|

| Margen de Intereses | 557.998 | 618.898 | (9,8) |

| Comisiones Netas | 343.825 | 356.283 | (3,5) |

| Margen Básico | 901.823 | 975.181 | (7,5) |

| Rendimiento de Participadas | 138.617 | 91.760 | 51,1 |

| Resultados Operac. Financieras y dif. cambio | 170.774 | 84.518 | 102,1 |

| Otros Resultados de Explotación | 45.210 | 31.670 | 42,8 |

| Margen de Clientes y Participadas | 1.256.424 | 1.183.129 | 6,2 |

| Gastos Administración | (648.505) | (692.889) | (6,4) |

| Amortizaciones | (56.086) | (55.993) | 0,2 |

| Margen antes de Provisiones | 551.833 | 434.247 | 27,1 |

| Deterioros y otros resultados | (238.104) | (229.969) | 3,5 |

| Resultado antes de Impuestos | 313.729 | 204.278 | 53,6 |

| Resultado atribuido al Grupo | 244.248 | 218.782 | 11,6 |

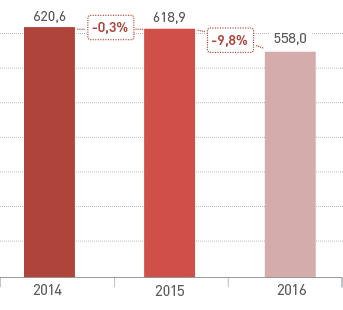

El margen de intereses del Grupo se sitúa en los 558,0 millones de euros, un 9,8% menor al del año anterior. En el 2016, uno de los elementos clave que ha marcado el contexto financiero es la continuidad de la coyuntura de tipos de interés en negativo. El Euribor a 1 año cerró el mes de diciembre de 2016 en el -0,080%, con una media anual del -0,034%, 21pb por debajo de la media del 2015.

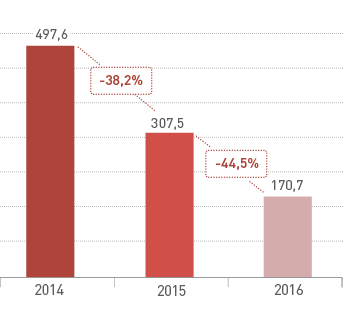

La principal palanca con la que se contrarresta el descenso de tipos es una activa gestión de los precios de pasivo, de tal modo que el coste de la nueva producción de depósitos en las áreas de negocio mejora de forma continuada, cerrando el ejercicio con 0,05% de coste medio de las nuevas contrataciones, 19pb menos que en el mismo mes del año anterior y 17pb inferior al stock de la cartera. En consecuencia, esta bajada progresiva permite un descenso cada vez más significativo de los gastos financieros, que caen un 44,5% respecto a diciembre de 2015.

Margen Intereses

Millones de euros

Gastos Financieros

Millones de euros

Este descenso de los gastos financieros permite compensar en buena medida la bajada de los ingresos, muy presionados por la rentabilidad de la cartera crediticia –particularmente de los préstamos hipotecarios- acorde a la bajada en negativo de los tipos de interés de mercado. A este factor se le une el menor volumen de la inversión, que todavía decrece aunque ya a menor ritmo. En este contexto hay que recordar que, por motivos de ortodoxia de gestión, la cartera de instrumentos de deuda pública a efectos de gestión de balance se ha mantenido estable durante la crisis, por lo que el “carry trade” o arbitraje de tipos de interés entre el tipo de intervención del BCE y el rendimiento de la deuda pública ha sido poco significativo en el Grupo Kutxabank, suponiendo únicamente el 9,3% del margen de intereses.

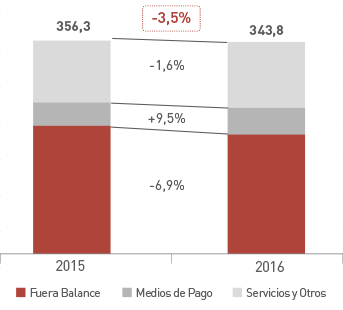

Los ingresos por servicios alcanzan los 343,8 millones de euros, un 3,5% menos que en el año anterior. La mala evolución de los mercados financieros en la mayor parte del año por la existencia de factores como el Brexit, la inestabilidad política en Europa y EEUU, ha afectado a los patrimonios gestionados y a las comisiones percibidas por estos servicios. Por el contrario, las comisiones por servicios ligadas a medios de pago han mostrado una positiva evolución ligada a la mejora del consumo y a los nuevos servicios ofertados por el Grupo Kutxabank.

Con todo ello, el Margen Básico alcanza los 901,8 millones de euros, con un decremento del 7,5%.

Ingresos por Servicios

Evolución acumulada en millones de euros

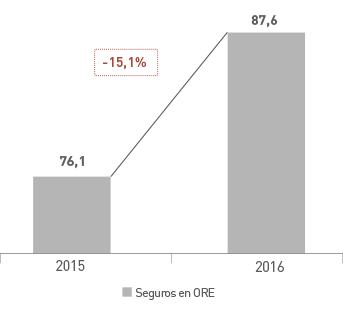

Contribución Negocio Asegurador

Millones de euros

En un contexto de bajos tipos de interés la comercialización de productos de valor para los clientes como los seguros ha sido una de las claves de la actividad comercial de 2016. En este sentido la contribución del negocio asegurador al resultado consolidado del grupo ha subido un notable 15,1%.

La cartera de participadas ha mantenido su fortaleza y su tradicional aportación positiva a los resultados

La aportación positiva de resultados de la cartera de participadas mantiene su tradicional fortaleza. El registro de resultados recurrentes derivados del cobro de dividendos y los resultados por puesta en equivalencia continúan manteniendo niveles elevados, superiores a los 138 millones de euros. Los resultados por operaciones financieras (de los que 76 millones de euros proceden de la rotación de la cartera de deuda del Grupo) y por ventas de participadas del ejercicio alcanzan los 188,1 millones de euros, un 33,7% menos que el año anterior, en el que se generaron notables resultados por la disminución de participación en Euskaltel.

Con todo ello, el Margen Bruto alcanza los 1.256,4 millones de euros, un 6,2% más que en el 2015, confirmando la mejoría de la actividad comercial y de la cartera empresarial.

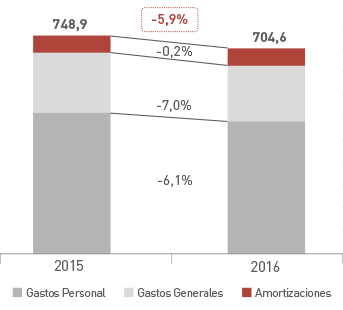

Gastos de explotación

Millones de euros

Importante caída del 5,9% en los gastos de explotación

Los gastos de explotación mantienen la tendencia de contención y disminuyen un 5,9%, demostrando la eficacia de la política de moderación de costes y de optimización de recursos. Los gastos de personal bajan un notable 6,1% respecto al año anterior, gracias a las medidas de racionalización de plantilla acometidas en 2016. Asimismo, una vez capturado el efecto positivo inmediato de las sinergias habidas tras la fusión, persisten, no obstante, los esfuerzos por racionalizar gastos, lo que permite bajar un 7,0% la partida de otros gastos generales de administración. Por último, las amortizaciones se mantienen con un incremento del 0,2% más que al cierre del 2015. En conjunto el índice de eficiencia se sitúa en el 56,08%.

En cuanto a los niveles de saneamiento de la cartera crediticia y otros activos, se mantienen los máximos niveles de prudencia en la cobertura del riesgo crediticio e inmobiliario a pesar del menor deterioro de estos riesgos y los esfuerzos realizados en años anteriores. Adicionalmente, se han realizado importantes dotaciones para la cobertura de contingencias judiciales y otros compromisos. Con todo ello, las cantidades dotadas en 2016 siguen siendo significativas, 294,7 millones de euros, y de tal forma que el Grupo está así preparado para el exigente entorno normativo, regulatorio y judicial al que se enfrenta. Además, el gasto por impuesto de sociedades del Grupo se ha visto notablemente incrementado por el efecto del RDL 3/2016, que ha supuesto un cargo superior a 90 millones de euros. Todo ello sin dejar de incrementar el beneficio consolidado que asciende hasta los 244,2 millones de euros, un 11,6% más que en el 2015.