4. Ekonomia eta Finantza Informazioa

Negozio eta posizionamendu eredu sendoa, kaudimen eta likidezia nabarmenarekin

Kutxabank 2012. urtean sortu zen BBK -eta Cajasur, bere Taldeko kide gisa-, Kutxa eta Caja Vital kreditu-erakundeen bat-egitearen ondorioz. Harrezkero, txikizkako sektorean, jatorrizko lurraldeekiko konpromiso eta errotzean eta bere jardueraren gizarte-eduki handian oinarritutako bere tokiko banka-eredu arrakastatsua finkatu du. Sei urte hauetan Kutxabank Taldeak Espainiako finantza-sektoreko erakunde ertainen taldean finkatzea lortu du, eta horrez gain, sortu zenetik emaitza positiboak lortu ditu ekitaldi guztietan, bere saneamendu-maila handiak alde batera utzi gabe. Emaitza horiei esker, bere kaudimena hobetu eta bere akziodunen Gizarte Ekintza finantzatu du. Hori lortzeko, jabetza osoari eutsi dio, laguntza publikorik eskatu eta kapital-gehikuntzarik egin gabe; ezta tresna hibridorik erabili gabe ere.

Emaitza positibo hau negozio-eredu eta posizionamendu sendoaren ondorioa da, baina arrisku-profil baxuak eta kaudimenean eta likidezian duen posizio indartsuak ere lagundu dute. Nazioarteko hiru rating-agentziek, hots, Moody’s, Standard & Poors eta Fitch agentziek, eredu hori nabarmendu dute 2017. urtean, eta bere kreditu-kalifikazioak igo dituzte. Horrela, sistemako onenen artean kokatu da. Kutxabank kaudimen-mailarik handiena eta palanka-efektuko ratiorik handiena duen erakundea izan da hirugarren urtez jarraian, Europako Banku Agintaritzak gardentasunari buruz argitaratu duen txostenaren arabera. Horrez gain, Europako Banku Zentralak 2018rako egindako kapital-eskaerak gainditu ditu, alde handiarekin gainera. Hori dela eta, ikuskatzaileak Bankuaren gutxieneko kaudimen-baldintzak banaka murriztu ditu.

4.1. Emaitzen azterketa

Emaitza ona hobea den testuinguru ekonomikoan, hala ere zalantzek jarraitzen dute

Kutxabank Taldeak 302,0 milioi euroko mozkin bateratuarekin amaitu du 2017. urtean, aurreko ekitaldian baino % 23,6 handiagoa dena. Emaitza horretan Cajasur Taldeak 15,9 milioi euroko ekarpena egin du. Bilakaera positibo hori adierazle makrokonomikoen hobekuntza berretsi den testuinguruan lortu da. Horrez gain, banku-negozioan eragiten duten faktoreek jarraitu dute, bereziki merkatuko interes-tasen bilakaerak, negatiboa izan dena.

Merkataritza-jarduera handiagoak eta marjinen kudeaketak sendotasuna ekartzen dute emaitzen kontura

Kutxabank Taldeak interes-tasen testuinguru negatibo horrek errentagarritasunean duen presio saihestezina orekatzea lortu du, aurreko ekitaldietan dagoeneko erabilitako palanka nagusien laguntzari esker funtsean: marjinen kudeaketa pasiboko kostuen laguntzarekin; produktuen komertzializazio handiagoak ekarritako etekinen gehitzea; kostuei eusteko politika eta arriskuekin loturiko aldagaien hobekuntza.

Palanka horiekin batera, kreditu-bolumenen jaitsiera txikiagoa izan da, inflexio-puntuan daudelako, partaidetuen zorroak ohiko ekarpen positiboa egin duelako, gure bezeroen jarduera eta lotura handiagoa delako eta erakundeak zentzu horretan egin duen apustu estrategiko irmoari esker, funtzionalitate digital berriak ditugulako. Hori guztia saneamendu maila esanguratsuari eutsiz, eta baita handituz ere, bere ohiko politika zuhurrari jarraituz.

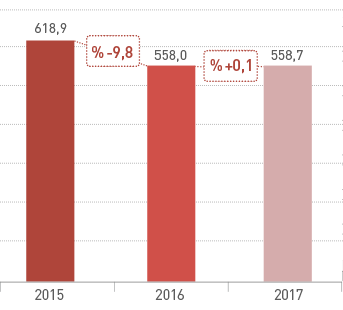

Interesen marjina positiboa izan da eta ustiapen marjina % 17,8 handitu da

Finantza-testuinguruan eragina izaten jarraitu duen elementu garrantzitsuetako bat interes-tasa negatiboek jarraitu dutela izan da. Horrela, urtean zehar minimo historiko berriak izan dituzte. Urte baterako Euriborra % -0,19an kokatu zen 2017an, urteko batez bestekoa % -0,15 izanez, aurreko urteko batez bestekoa baino 11 oinarrizko puntu gutxiago.

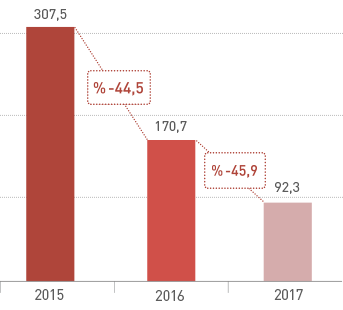

Hala ere, Kutxabank Taldeak bere interesen marjina handitzea lortu du, eta 558,7 milioi eurotan kokatu da, aurreko urtean baino % 0,1 handiagoa. Horrela, azken ekitaldietako beheranzko joera apurtu da. hazkunde hori oinarritzen den palanka nagusia finantza-gastuen jaitsierak izaten jarraitzen du, aurreko urteko uzkurtze-erritmo handiari eutsi diotenak, 2016. urteko abenduaren aldean % 45,9 jaitsita. Hobetzeko tartea gero eta txikiagoa bada ere, pasiboko prezioen kudeaketa aktiboa mantendu da. Horrela, gordailuen ekoizpen berriaren kostuak, kontratazio berrien batez besteko kostuaren % 0,03an amaitu du ekitaldia, oinarrizko 2 puntu gutxiago, beraz.

| (Milaka €) | 2017 | 2016 | %Δ | BGAkiko |

|---|---|---|---|---|

| Interesen marjina | 558.732 | 557.998 | 0,1 | 0,99 |

| Komisio garbiak | 379.562 | 343.825 | 10,4 | 0,67 |

| Oinarrizko marjina | 938.294 | 901.823 | 4,0 | 1,67 |

| Partaidetuen etekinak | 49.681 | 94.779 | (47,6) | 0,09 |

| Entitateen emaitzak parte-hartze moduaren arabera | 17.555 | 43.838 | (60,0) | 0,03 |

| Finantza-erag. emaitzak eta aldaketa-dif. | 276.191 | 170.774 | 61,7 | 0,49 |

| Beste ustiapen-emaitza batzuk | 49.977 | 45.210 | 10,5 | 0,09 |

| Marjina gordina | 1.331.698 | 1.256.424 | 6,0 | 2,37 |

| Kudeaketa-gastuak | (626.596) | (648.505) | (3,4) | (1,11) |

| Amortizazioak | (54.997) | (56.086) | (1,9) | (0,10) |

| Ustiapen Marjina | 650.105 | 551.833 | 17,8 | 1,16 |

| Horniduretarako zuzkidurak (garbia) | (138.248) | (117.585) | 17,6 | (0,25) |

| Finantza aktiboen narriadurarengatik galerak | (86.262) | (89.363) | (3,5) | (0,15) |

| Beste aktiboen narriadurarengatik galerak | (48.688) | (15.633) | e.a. | (0,09) |

| Bestelako irabazi eta galerak | (95.038) | (15.523) | e.a. | (0,17) |

|

(160.895) | (72.155) | 123,0 | (0,29) |

|

65.857 | 56.632 | 16,3 | 0,12 |

| Emaitza zergen aurretik | 281.869 | 313.729 | (10,2) | 0,50 |

| Irabazien gaineko zergak | 21.362 | (68.803) | e.a. | 0,04 |

| Ekitaldiko emaitza garbia | 303.231 | 244.926 | 23,8 | 0,54 |

| Gutxiengoaren emaitza | (1.277) | (678) | 88,3 | (0,00) |

| Taldearen emaitza | 301.954 | 244.248 | 23,6 | 0,54 |

Finantza-gastuen jaitsiera horrek, diru-sarreren jaitsiera orekatu du, % 10,7ko erritmoan jaitsi direnak, 2016ko % 21,3 baino askoz ere txikiagoa. Hala ere, partida horrek oso presionatuta jarraitu du kreditu-zorroaren errentagarritasunarengatik -bereziki interes-tasa aldakorreko maileguena-, merkatuko interes-tasa negatiboekin bat. Bestalde, bolumenek goranzko bilakaera izan dute eta Euribor-aren kurbaren eragina txikiagotzea lortu dute. Horrez gain, errenta finkoko zorroaren etekina txikiagoa izan da eta bere zenbatekoa jaitsi da aurreko ekitaldiaren aldean. Testuinguru horretan gogoratu behar dugu kudeaketaren ortodoxia arrazoiak direla eta, balantzeko zor publikoaren tresnei dagokionez, "carry trade" edo EBZren esku-hartze tasaren eta zor publikoaren etekinaren arteko interes-tasen arbitrajeak interesen marjinaren % 8,7 bakarrik ekarri du, beraz, ez da oso esanguratsua izan da Kutxabanken.

Interesen marjina

Milioi eurotan

Finantza-gastuak

Milioi eurotan

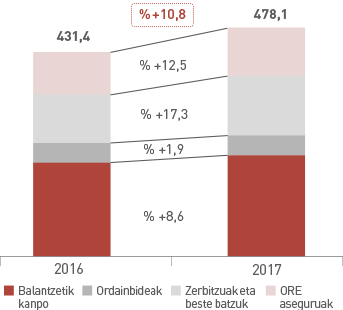

Zerbitzuengatiko diru-sarrerak 379,6 milioi eurokoak izan dira, % 10,4 handiagoak beraz. Finantza-merkatuen bilakaera onak eragin positiboa izan du kudeatutako bezeroen ondareetan eta zerbitzu horiek sortutako komisioetan. Era berean, gainerako komisioek bilakaera positiboa izan dute, kontsumoa hobetu delako eta Kutxabank Taldeak zerbitzu berriak eskaini dituelako. Aseguru-jarduerarekin lotutako emaitzak barne hartuz (Ustiapeneko beste emaitza batzuk epigrafean jasotzen direnak), zerbitzu seguruenengatiko sarrerak 478,1 milioi eurokoak izan dira, 2016an baino % 10,8 handiagoak.

Ohiko banku-negozioaren gorakada

Banku-negozioaren ohiko aldagaiak aldi berean hobetu dira, hala nola interesen marjina eta zerbitzuen diru-sarrerak. Horri esker, oinarrizko marjina, bien batura dena, 938,3 milioi eurotan kokatu da. Beraz, 2016. urtearen aldean % 4,0 handitu da. Horrela, azken hiru hiruhilekoen joera positiboa berretsi du.

Partaidetuen zorroak emaitzetara egindako ekarpen positiboak ere bere ohiko sendotasunari eutsi dio. Hala ere, dibidenduak kobratzeak ekarri dituen emaitzen ekarpena eta bat egindakoen ekarpena (67,2 milioi euro, 2016ko 138,6en aldean) arindu da, zorro-maila txikiagoen eta 2016an izandako aparteko eraginen ondorioz; Visa Europan Viacajas filialak zuen partaidetzaren salmentaren ondorioz bereziki. Horren aldean, finantza-eragiketengatiko eta kanbio diferentziengatiko emaitzek ekarritako diru-sarrerak 276,2 milioi eurotan kokatu dira, partaidetzen ohiko errotazioaren ondorioz.

Aseguruen negozioak 100 milioi inguru ekarri ditu

Nabarmena izan da aseguruen gero eta handiagoa den ekarpen positiboa: 100 milioi euro inguru, % 12,5 gehiago. Bilakaera positibo hori lortu da negozio-ildo horretan sortutako merkataritza-jarduera handi eta arrakastatsuaren ondorioz, Taldearen helburuetako batekin bat etorriz: bezeroei aseguru-behar guztietan laguntzea. Bestalde, partida horretan, erakundeak Gordailuen Berme Funtsera eta Ebazpen Funtsera egindako ekarpenak jasotzen dira. Horrekin guztiarekin bere saldo garbia 50,0 milioi eurokoa izan da, 2016an baino % 10,5 handiagoa.

Marjina gordina 1.331,7 milioi eurotan kokatu da, % 6,0 handiagoa izan dena, eta merkataritza-jardueraren eta partaidetuen zorroaren hobekuntza berretsi du.

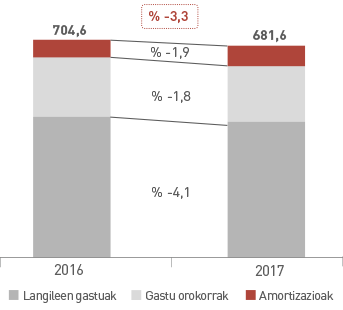

Beherantz jarraitzen duten ustiapen gastuek

Ustiapen-gastuek eusteko joerari eutsi diote eta % 3,3 jaitsi dira. Horrela, kostuak arintzeko eta baliabideak hobetzeko politikaren eraginkortasuna erakutsi ditu. Bestalde, argi utzi dute eraginkortasunaren kudeaketa erakundearen funtsezko helburu estrategiko gisa. Langileen gastuak % 4,1 jaitsi dira azken bi ekitaldietan langile kopurua arrazionalizatzeko hartutako neurriei esker. Horrez gain, gastu orokorrak % 1,8 jaitsi dira eta amortizazioen partida % 1,9. Oro har, eraginkortasunaren indizea % 51,18an kokatu da, 2016an itxi zen indizearen 5 puntu azpitik.

434 milioi euro baino gehiago zuzkiduretarako

Kreditu-zorroaren eta beste aktibo batzen zorroaren saneamendu-mailei dagokienez, gehieneko zuhurtasun-mailek jarraitzen dute kreditu eta higiezinen arriskuaren estaldura, arrisku horien kalitatea hobetu eta aurreko urteetan egindako esfortzuak txikiagoak izan badira ere. Horrez gain, negozioaren iraunkortasuna epe luzera hobetzeko helburuarekin hitzartutako aurretiko erretiroen planengatik egindako hornidurak 135 milioi euro baino handiagoak izan dira.

Horrela, banku-negozioaren emaitza handitzeak eta partaidetuen zorrotik etorritako beste diru-sarrera batzuen laguntzak, 2017an hornitutako kopurua handia izaten lagundu dute: 434,1 milioi euro. Horrenbestez, Kutxabank prest dago aurre egin beharko dio arau esparru zorrotzerako.