Ekonomia eta Finantza Informazioa

Kutxabankek negozio-eredu eta kokapen sendoak ditu, kaudimen eta likidezia nabarmenduekin

2012an sortu zen Kutxabank, BBK – eta CajaSur, Talde berekoa baitzen-, Kutxa eta Caja Vital batu eta kreditu-erakundeen talde berria osatu zutenean. Orduz geroztik, tokiko banka eredu arrakastatsua sendotu du. Eredu hori sektore txikizkarian, jatorrizko eskualdeetan duen errotze eta konpromisoan eta gizarte jarduera ugari burutzean oinarrituta dago. Era horretan, lau urte hauetan, Espainiako finantza-sektoreko enpresa ertainen artean finkatu da Kutxabank Taldea eta, horrez gain, bere onbideratze maila altuak alde batera utzi gabe, emaitza positiboak lortu ditu ekitaldi guztietan. Horiei esker, kaudimena hobetu eta akziodunen Gizarte Ekintza finantzatzen du. Akziodun horiek, hain zuzen ere, gorde dute jabetza osoa, laguntza publikoetara, kapital zabalkuntzetara, eta tresna hibridoetara jo barik.

Emaitza positibo hori negozio-eredu sendoari eta kokapenari zor zaie, arrisku-maila apala mantenduta, alde batetik, eta kaudimen eta likidezia nabarmenduekin, bestetik. Hala aintzatetsi zuen 2015ean Europako Banku Agintaritzak, Gardentasun Ariketa egin ondoren. Kaudimenari dagokionez, ekitaldi honetako emaitzek Espainiako finantza-sektoreko lehen postuan kokatzen dute berriro ere Kutxabank Taldea.

Bat-egite orok dakarren giza taldearen, prozesuen eta sistemen integrazioa gaindituta, 2014an, arreta banku-negozioaren kudeaketan baino ez da zentratu, baita bezeroen beharrizanei erantzutean ere. Ahalegin horri eta adierazle makroekonomikoak hobetu izanari esker, inflexio positiboa lortu zen emaitzen bilakaeran, eta hori argi eta garbi ikus daiteke 2015eko emaitzetan. Azken urte horretan, nahiz eta interes-tasak 0 inguruan egon diren, interes-marjina mantendu egin da. Horrez gain, bankuen negozioarekin lotura duten gainerako adierazleak ere suspertu egin dira, goranzko joera argia dago merkataritza jardueran (kreditu kaudimendunen eskaeran berpizte zantzuak baititu) eta berankortasun tasa ere nabarmen murriztu da.

Lorpen horiei esker, Negozioaren Garapenari buruzko Planean aurreikusitako helburu nagusiak lortu ditu erakundeak, uztailean onetsi zena. Horren bitartez, 2015-2019 eperako kudeaketa helburuak ezartzen dira, lau jarduera-ildo nagusitan sailkatuta: hazkundea, errentagarritasuna eta bezeroak; non-core negozioen dimentsio aldaketa; eraldaketa eta eraginkortasuna; eta kudeaketa-ereduaren bilakaera.

Emaitzen analisia

Emaitzek islatzen dute banku marjina errepikariak hobera egin duela, %24 gehiago, interes-tasak oso baxuak izan diren arren

Kutxabank Taldeak 218.782 mila euroko mozkin sendotua izan zuen 2015ean – CajaSur Taldeak 13.297 mila euroko ekarpen positiboa egin zuen-, aurreko ekitaldian lortutako emaitza baino %45,5 gehiago. Bilakaera positibo hori adierazle makroekonomikoen hobekuntza ezaugarri izan duen testuinguruan lortu da, baina bankuen sektoreari kalte egiten dioten faktore ugari ere izan dira, besteak beste, merkatuko interes-tasa baxuak (0 inguruan daude) eta sistemaren kreditu desapalankatzea. Hala ere, desapalankatze hori motelago doa, eta epe laburrean joera aldatuko dela aurreikusi da, sektore publikoari eta sektore pribatuaren eskaera areagotzeari esker.

Hala, eragile zigortzaile horiek izanda ere, modu esanguratsuan hobetu da emaitza, aurreko ekitaldian jada erabili ziren palankez baliatuz: marjinen kudeaketa pasiboko kostuen laguntzaz, produktuak merkaturatzeagatiko etekinak, kostuei eusteko politika eta arriskuei lotutako aldagaien hobekuntza. Aipatu dugun bezala, higiezinen merkatuak izandako hobekuntza eta kreditu-eskaeraren susperraldia gehitu zaizkie palanka horiei, baita diru-sarrera esanguratsuak ere, partaidetuen zorroen ohiko kudeaketagatik. Horrez gain, onbideratze maila altuak mantendu dira, Taldearen zuhurtzia politikari eutsiz.

Emaitzen urteko kontu bateratu publikoari lotuta, hemen aurkezten dugun eta izaera analitikoa duen kontuan, “Salmenten eta Finantza-eragiketen Emaitzak” izeneko partidak, finantza-eragiketen emaitzez eta kanbio-aldeez gain, partaidetzen salmentari dagokin zenbatekoa ere barne hartu du 2015ean, 199,3 milioi euro. Galdu-irabazien kontu bateratu laburtuan, “Beste Irabazi eta Galera batzuk” izeneko idazpuruan ageri da. Era horretan, eta datuak modu homogeneoan alderatu ahal izateko, idazpuru horretan partaidetza-zorroen kudeaketari buruz ageri diren datuak bi aldiei dagozkienak dira. Kontabilitateko irizpide desberdinak direla eta, kontu bereizietan ageri dira emaitzen kontu publikoan.

| (Mila €) | 2015 | 2014 | %Δ | G/BAOak |

|---|---|---|---|---|

| Interes marjina | 618.898 | 620.605 | (0,3) | 1,07 |

| Komisio garbiak | 356.283 | 345.591 | 3,1 | 0,62 |

| Bezero marjina | 975.181 | 966.196 | 0,9 | 1,69 |

| Partaidetuen etekinak | 91.760 | 109.250 | (16,0) | 0,16 |

| Salmenten eta Finantza-eragiketen emaitzak | 283.851 | 111.570 | 154,4 | 0,49 |

| Ustiapeneko bestelako emaitzak | 31.670 | 64.724 | (51,1) | 0,05 |

| Bezero eta Partaidetuen marjina | 1.382.462 | 1.251.740 | 10,4 | 2,39 |

| Administrazioko gastuak eta amortizazioak | (748.882) | (771.890) | (3,0) | (1,30) |

| Zuzkidurak eta balio-galerak | (435.113) | (386.293) | 12,6 | (0,75) |

| Bestelako irabazi eta galerak | 5.811 | 53.095 | (89,1) | 0,01 |

| Mozkinen gaineko zerga | 14.981 | 3.681 | n.s. | 0,03 |

| Ekitaldiko emaitza garbia | 219.259 | 150.333 | 45,8 | 0,38 |

| Gutxiengoei egotzitako emaitza | (477) | (8) | n.s. | (0,00) |

| Taldeari egotzitako emaitza | 218.782 | 150.325 | 45,5 | 0,38 |

2015ean, merkatuko interes-tasen maila oso baxuak izan ditu ezaugarri finantza testuinguruak. Urtean zehar inoiz baino baxuagoak izan dira, 0tik oso hurbil. 2015eko abenduan urte baterako Euriborra %0,059an zen, eta urtearteko batez bestekoa %0,168koa, 2014ko bestekoaren azpitik 31 oinarrizko puntu.

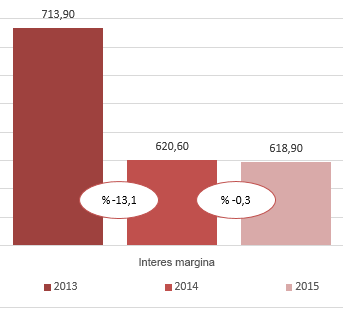

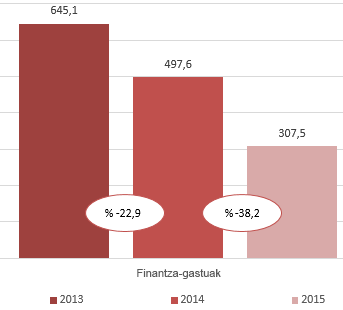

Beherakada horrekin ere, Kutxabank Taldeak bere interes-marjina 618.898 mila eurotan mantentzea lortu du, aurreko urtean baino %0,3 gutxiago bakarrik, 2014 bukaeran zuen -%13,1aren aldean. Pasiboko prezioen kudeaketa izan da tasen gainbeherari aurre egiteko erabili den palanka nagusia. Honela, negozio atalen gordailuen ekoizpen berriaren batez besteko prezioa hobetzen jarraitu du. Ekitaldi amaieran kontratazio berrien batez besteko kostua %0,24koa zen, aurreko urteko hilabete berean baino 42 oinarrizko puntu gutxiago, eta zorroko stocka baino 42 oinarrizko puntu gutxiago. Hortaz, beheranzko joera horri esker, finantza-gastuak gero eta gehiago murriztu dira, 2014ko abenduaren aldean %38,2 txikitu baitira.

Interes-marjina

Milioi euro

Finantza-gastuak

Milioi euro

Finantza-gastuak murriztu direnez, ia guztiz konpentsatu ahal izan da diru-sarreren beherakada. Izan ere, kreditu-zorroaren errentagarritasunaren eragin zorrotza izan dute azken horiek –hipoteka maileguena, batik bat- interes-tasen beherakada nabarmena dela eta. Horrez gain, inbertsioek behera egin dute, nahiz eta erritmo motelagoan, eta, legez hala eskatzen zelako, 2013 amaieran HMEI indizeak aldatzeak eta CajaSur-eko zenbait zoru klausula kentzeak ere ondorioak izan zituen. Testuinguru horretan, gogoan izan behar dugu kudeaketako ortodoxia arrazoiengatik zor publikoko tresnen zorroa, balantzearen kudeaketaren ondorioetarako, egonkor mantendu dela krisialdian. Beraz, “carry trade” delakoa edo Europako Banku Zentralaren esku-hartze tasa eta zor publikoaren etekinaren arteko interes-tasen arbitrajea ez da esanguratsua izan Kutxabanken, interes-marjinaren %6,0 besterik ez baita izan.

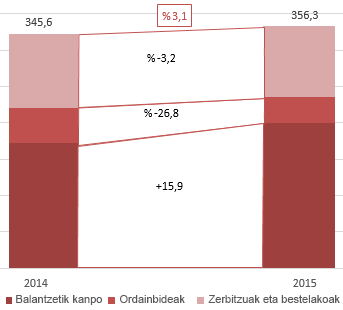

Zerbitzuengatiko diru-sarrerak 356.283 mila eurora arte hazi dira, aurreko urtean baino %3,1 gehiago. Aurreko beste epe batzuetan gertatu bezala, finantzarioak ez diren produktu berriak merkaturatzean lortutako emaitza bikainez gain, ondare eta inbertsio- nahiz pentsio-fondoen kudeaketan egondako joera positiboak ekarritako bultzadari zor zaio hazkundea. Zentzu horretan, lagungarria izan da pasiboko saldoak balantzetik kanpoko produktuetara bideratzea, errentagarritasuna hobetze aldera. Beste komisio batzuk, aldiz, batez ere, ordainketa-zerbitzuei lotutakoak, araudian egondako aldaketen ondorio negatiboak izan dituzte.

Hori guztia dela eta, Bezero marjina 975.181 mila eurokoa izan da, %0,9 gehiago. Horrek agerian uzten du oinarrizko banku-jardueraren hobekuntza.

Zerbitzuengatiko diru-sarrerak

Metatutako bilakaera milioi eurotan

Aseguruen negozioaren ekarpena

Metatutako bilakaera milioi eurotan

Partaidetuen zorroak emaitzetan izan duen ekarpen positiboa beti bezain sendoa izan da

Maila garaian mantendu dira dibidenduak jasotzetik eratorritako emaitza errepikariak eta baliokidetasuneko, 90 milioitik gorakoak, eta egonkorrak izan dira, nahiz eta 2014ko amaieraren aldean %16 murriztu diren, urtetik urtera erakundea inbertsio industrialak txandakatzeko ezartzen ari den irizpidearen ondorioz. Halaber, estrategia horri esker ekitaldiko finantza-eragiketen eta salmenten emaitzak 283.851 mila eurokoak izan dira. 2015ean Euskaltel SA Burtsara irten eta R operadorearekin bateratzean sortutako gainbalioa nabarmendu da. Euskaltel S.A. da oraindik ere telekomunikazioko operadore nagusia Euskadin, eta hura 1995ean sortu zen geroztik erreferentziazko akzioduna da Kutxabank Taldea, tokiko industria eta gizartearekin hartua duen konpromisoaren adierazle.

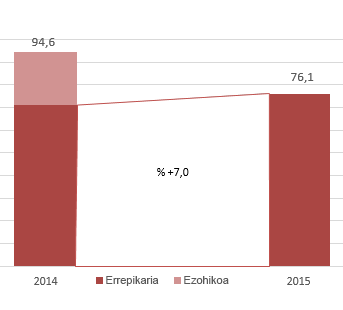

Era berean, azpimarragarria izan da aseguruen negozioak Bestelako Ustiapen Emaitzak epigrafean izan duen ekarpen positiboa. Kopuru absolutuetan behera egin badu ere ere, 2014ko lehen hiruhilekoan zenbait aseguru-zorro nabarmendu zirenez, ekarpen errepikaria nabarmen areagotu da, merkataritza-jarduera lotetsia hobetzeari esker.

Hori guztia dela eta, Bezeroen eta Partaidetuen Marjina 1.382.462 mila eurokoa izan da, 2014an baino %10,4 gehiago. Emaitza honek negozio-ildo guztien hobekuntza baieztatzen du.

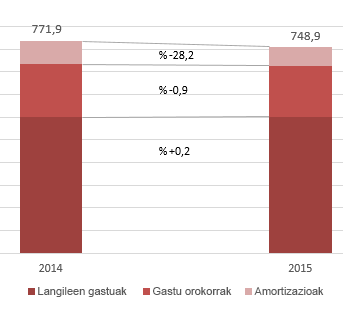

Ustiapen gastuak %3 murriztu dira, kostuak txikitu eta baliabideen erabilera hobetzeko politikei esker

Ustiapen gastuek eutsita jarraitzeko joera mantendu dute eta %3,0 murriztu dira. Horrek agerian uzten du kostuak txikitu eta baliabideen erabilera hobetzeko politiken eraginkortasuna. Aurreko ekitaldietan langileei dagokienez egindako aldaketen ondorioz, horien gastuak egonkortu egin dira. Aurreko urtearekin alderatuta, %0,2 hazi dira bakarrik. Sozietateen bat-egiteak ekarritako sinergien berehalako efektu positiboa gureganatu izan arren, gastuak arrazionalizatzeko ahaleginak bere horretan dirau. Horri esker, administrazioko beste gastu orokor batzuk izeneko partida %0,9 murriztu da. Azkenik, amortizazioak modu esanguratsuan murriztu dira, alegia, %28,2 gutxiago, ahaztu gabe 2014 amaieran ibilgetu immaterialaren ezohiko amortizazioa egin zela, 12 milioi euro gutxi gora behera. Oro har, %63,3koa izan da eraginkortasun-indizea.

Ustiapen gastuek

Kreditu-zorroaren eta partaidetzen saneamenduari dagokionez, zuhurtzia-maila gorena mantendu da kredituen eta higiezinen arriskua estaltzean, nahiz eta arrisku horiek arindu egin diren eta aurreko urteetan ere ahaleginak egin diren. Horrela, banku-negozioaren emaitzek hobera egitean (bezeroen marjinak hobetu eta ustiapen gastuak kontrolatu egin dira) eta zorro partaidetuen bitartez lortutako diru-sarrerekin, esanguratsua izan da zuzkitutako zenbatekoa, 479.286 mila euro. Horri esker, Taldea prest dago araudi zorrotzei aurre egiteko. Hori guztia mozkin bateratua areagotzeari utzi gabe, 218.782 mila eurokoa izan dena, 2014an baino %45,5 gehiago.