Ekonomia eta Finantza Informazioa

Negozio eta posizionamendu eredu sendoa, kaudimen eta likidezia nabarmenarekin

Kutxabank 2012. urtean sortu zen, BBK -eta Cajasur, bere Taldeko kide den aldetik-, Kutxa eta Caja Vital kreditu-erakundeen bat-egitearen ondorioz. Harrezkero, txikizkako sektorean, jatorrizko lurraldeekiko konpromiso eta errotzean eta bere jardueraren gizarte-eduki handian oinarritutako bere tokiko banka-eredu arrakastatsua finkatu du. Bost urte hauetan, Kutxabank Taldeak Espainiako finantza-sektoreko erakunde ertainen taldean finkatzea lortu du, eta horrez gain, sortu zenetik emaitza positiboak lortu ditu ekitaldi guztietan, bere saneamendu-maila handiak alde batera utzi gabe. Emaitza horiei esker, bere kaudimena hobetu eta bere akziodunen Gizarte Ekintza finantzatu du. Hori lortzeko, jabetza osoari eutsi dio, laguntza publikorik eskatu eta kapital-gehikuntzarik egin gabe; ezta tresna hibridorik erabili gabe ere.

Emaitza positibo hori negozio- eta posizionamendu-eredu sendo bati esker lortu du: arrisku-profil baxua du eta kaudimen eta likidezia handia, Europako Banku Agintaritzak egindako Gardentasun Ariketan 2016. urtean aitortu zuen moduan. Ekitaldi honetako emaitzen arabera, Kutxabank Taldea Espainiako lehena da berriro finantza-sektorean kaudimenari dagokionez.

Emaitzen azterketa

Bere hazkunde-helburua bete du oso kontrako testuinguru batean

2016. urtean zehar aldagai makroekonomiko nagusien suspertzea finkatu du, hala ere, burtsako kotizazioek bilakaera txarra izan dute ekitaldi gehienean eta interes-tasak negatiboak izan dira. Horrek erronka handia ekarri du banku-negozioaren garapenerako. Testuinguru hori alde batera utzita, gero eta handiagoa den merkataritza-jarduera bultzatzeak, kreditu kaudimendunaren eskaera suspertzeak, berankortasun-tasak murrizteak eta aldaketa digitalaren aldeko apustu tinkoak 2016. urterako ezarri ziren helburuak betetzen lagundu dute.

Hala ere, 2016ko ekitaldiko emaitzetan ezohiko bi gertaerek eragina izan dute. Batetik, 2016ko abenduaren 21ean argitaratutako C-154/15, C-307/15 eta C-308/15 gaiei buruzko Europar Batasuneko Justizia Auzitegiaren epaia; bestetik, kontsumitzaileak zoru-klausulen aurrean babesteko premiazko neurriei buruzko urtarrilaren 20ko 1/2015 Errege Lege Dekretua indarrean sartzea. Horien ondorioz, ezohiko zuzkidura bat egin behar izan du taldeak bezeroek egin ditzaketen erreklamazioei erantzun ahal izateko, eta horrek, 60 milioi euroko zergen zordunketa garbia ekarri du 2016ko ekitaldiko emaitzen kontu bateratuan. Bestalde, zerga-arloan, finantza publikoak bateratzeko neurriak eta gizarte-arloko premiazko beste neurri batzuk hartzea ezartzen duen abenduaren 2ko 3/2016 Errege Lege Dekretuak aldaketa nabariak eragin ditu sozietateen gaineko zergan. Horrez gain, araudiak aurretik uzten zituen kenkariak ere kendu dira. Azkenean, 90 milioi euroko eragina izan dute Taldearen emaitzetan.

Merkataritza- eta aseguru-jarduera sendoa, marjinen kudeaketa, gastuei eustea eta arriskua kontrolatzea, ekitaldiko giltzarri nagusiak

Kutxabank Taldeak kalte egiten zuten eragile horien eragin negatiboa arintzea lortu du, bere partaidetuen eta errenta finkoko zorroetan gainbalioak gauzatuz. Horrela, 2016. urterako ezarritako helburuak betetzen dituen irabazi bateratuari eutsi dio, eta akziodunei bere Gizarte Ekintzarekin aurrera jarraitzeko irabaziaren % 50a banatu die.

Kutxabank Taldeak 244,2 milioi euroko mozkin bateratuarekin amaitu du 2016. urtean, aurreko ekitaldian baino % 11,6 handiagoa dena. Emaitza positibo horretan CajaSur-en banku-negozio errepikariak lagundu du, 14,2 milioi eurorekin. Bilakaera positibo hori, adierazle makroekonomikoen hobekuntza egiaztatu den, banku-negozioa zigortzen zuten eragileek (hala nola merkatuko interes-tasa negatiboak) jarraitu duten eta sistemaren kreditu-desapalankamendua luzatu den testuinguru batean gertatu da. Hala ere, desapalankamendu hori askoz ere erritmo txikiagoan gertatu da, eta epe laburrean dagoeneko joera-aldaketa antzeman izan da, sektore publikoak eta sektore pribatuaren eskari kaudimendun handiagoak lagunduta.

Horrela, zigortzen duten eragile horiek jarraitzen badute ere, nabarmen hobetu da azken emaitza, aurreko ekitaldian dagoeneko ikusitako palanka garrantzitsuen laguntzarekin: marjinen kudeaketa pasiboko kostuen laguntzarekin; produktuen komertzializazio handiagoak ekarritako etekinen gehitzea; kostuei eusteko politika eta arriskuekin loturiko aldagaien hobekuntza. Adierazi dugunez, palanka horiez gain, higiezinen merkatuaren bilakaera hobea izan da, eta kredituaren eskaera kaudimenduna suspertu da. Bestalde, partaidetuen zorroaren ohiko kudeaketarengatiko sarrera handiak egon dira, eta Taldearen zuhurtziazko politikaren arabera, saneamendu-maila handiak jarraitu du oraindik ere.

| (Mila €) | 2016 | 2015 | %Δ |

|---|---|---|---|

| Interesen marjina | 557.998 | 618.898 | (9,8) |

| Komisio garbiak | 343.825 | 356.283 | (3,5) |

| Oinarrizko marjina | 901.823 | 975.181 | (7,5) |

| Partaidetuen etekinak | 138.617 | 91.760 | 51,1 |

| Finantza-erag. emaitzak eta aldaketa-dif. | 170.774 | 84.518 | 102,1 |

| Beste ustiapen-emaitza batzuk | 45.210 | 31.670 | 42,8 |

| Marjina gordina | 1.256.424 | 1.183.129 | 6,2 |

| Kudeaketa-gastuak | (648.505) | (692.889) | (6,4) |

| Amortizazioak | (56.086) | (55.993) | 0,2 |

| Marjina horniduren aurretik | 551.833 | 434.247 | 27,1 |

| Narriadurak eta beste emaitza batzuk | (238.104) | (229.969) | 3,5 |

| Zerga aurreko emaitzak | 313.729 | 204.278 | 53,6 |

| Taldearen emaitza | 244.248 | 218.782 | 11,6 |

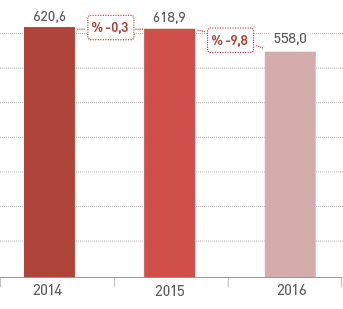

Taldearen interesen marjina 558,0 milioi eurotan kokatu da, iaz baino % 9,8 gutxiago. 2016. urtean, finantza-testuinguruan eragin handia izan duen elementu garrantzitsuenetako bat interes-tasa negatiboen egoerak jarraitu duela da. Urte baterako Euriborrak % -0,080an itxi zuen 2016ko abenduan, % -0,034 batezbestekoarekin urtean, 2015eko batezbestekoaren 21 oinarrizko puntu azpitik.

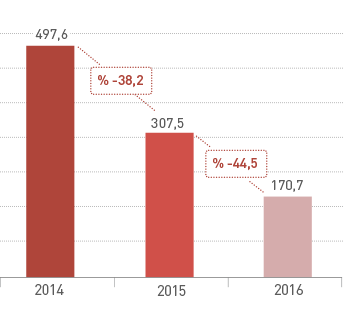

Tasen jaitsiera orekatzen duen palanka nagusia pasiboaren prezioen kudeaketa aktiboa da. Horri esker, gordailuen ekoizpen berriaren kostuak etengabe hobetu du negozio-arloetan, eta ekitaldiko kontratazio berrien batez besteko kostua % 0,5 izan da, iaz baino 19 oinarrizko puntu gutxiago, eta zorroaren stocka baino 17 oinarrizko puntu gutxiago. Horren ondorioz, pixkanakako jaitsiera horrek finantza-gastuen gero eta jaitsiera handiagoa ekarri du, eta 2015eko abenduaren aldean % 44,5 jaitsi dira.

Interesen marjina

Milioi euro

Finantza-gastuak

Milioi euro

Finantza-gastuen jaitsiera horrek, kreditu-zorroen -nagusiki hipoteka maileguen- errentagarritasunarengatik oso presionatuta zeuden diru-sarreren jaitsiera neurri handi batean orekatzeko aukera eman du, merkatuko interes-tasen jaitsiera negatiboarekin bat etorriz. Bestalde, inbertsio-bolumena txikiagoa izan da, eta oraindik jaisten jarraitzen du, baina erritmo txikiagoan. Testuinguru honetan, gogoratu behar dugu kudeaketaren ortodoxia dela eta, balantze-kudeaketaren ondorioetarako zor publikoaren tresnen zorroa egonkor mantendu dela krisian zehar, beraz, EBZren esku-hartze tasaren eta zor publikoaren etekinaren arteko "carry trade" edo interes-tasen arbitrajea ez da oso esanguratsua izan Kutxabank Taldean: interesen marjinaren % 9,3 bakarrik.

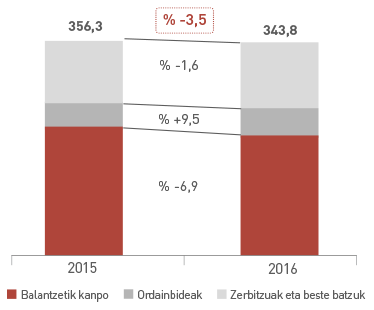

Zerbitzuengatiko sarrerak 343,8 milioi euro izan dira, iaz baino % 3,5 gutxiago. Finantza-merkatuek ez dute bilakaera onik izan urte gehienean, besteak beste Brexitarengatik eta Europako eta AEBko desegonkortasun politikoarengatik. Horrek, kudeatutako ondareetan eta zerbitzu horiengatik jasotako komisioetan eragina izan du. Hala ere, ordainbideekin loturiko zerbitzuengatiko komisioek bilakaera positiboa izan dute, kontsumoak hobera egin duelako eta Kutxabank Taldeak zerbitzu berriak eskaini dituelako.

Hori guztia kontuan hartuz, oinarrizko marjina 901,8 milioi eurotan kokatu da, eta, beraz, % 7,5 jaitsi da.

Zerbitzuengatiko diru-sarrerak

Metatutako bilakaera milioi eurotan

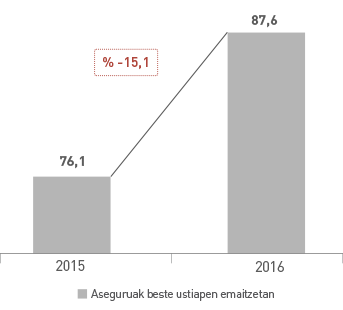

Aseguru-negozioaren ekarpena

Milioi euro

Interes-tasa baxuko testuingurua egonda, bezeroentzat baliagarriak diren produktuen komertzializazioa, hala nola aseguruen komertzializazioa, izan da 2016ko merkataritza-jardueraren giltzarrietako bat. Hori horrela, aseguru-negozioak % 15,1eko ekarpen nabaria egin du taldearen emaitza bateratura.

Partaidetuen zorroak sendo eta emaitzetara ekarpen positiboa egiten jarraitu du

Partaidetuen zorroak emaitzetara egindako ekarpen positiboak ere bere ohiko sendotasunari eutsi dio. Dibidenduen kobrantzatik eta baliokidetasunean jartzeagatiko emaitzetatik datozen emaitza errepikakorrek maila handiekin jarraitzen dute, 138 milioi eurotik gora. Ekitaldiko finantza-eragiketengatiko (horietatik 76 milioi euro Taldearen zor-zorroaren txandakatzetik datoz) eta partaidetuen salmentagatiko emaitzak 188,1 milioi eurokoak izan dira, iaz baino % 33,7 gutxiago, izan ere, Euskaltelen partaidetzaren txikiagotzearengatik emaitza nabarmenak lortu ziren.

Horrekin guztiarekin, marjina gordina 1.256,4 milioi eurokoa izan da, 2015ean baino % 6,2 gehiago, beraz, merkataritza-jarduera eta enpresa-zorroa hobetu diren erakusgarri.

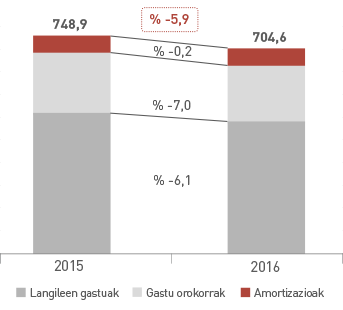

Ustiapen gastuek

Milioi euro

Ustiapen-gastuek jaitsiera nabarmena izan dute: % 5,9

Ustiapen gastuek eusteko joerari eutsi diote, eta % 5,9 jaitsi dira. Horrela, kostuak gutxiagotzeko eta baliabideak optimizatzeko politikaren eraginkortasuna frogatu da. Langileen kostuak % 6,1 jaitsi dira aurreko urtearen aldean, 2016. urtean langile kopurua arrazionalizatzeko hartutako neurriei esker. Bestalde, bat-egiteren ondoren egondako sinergien berehalako eragin positiboa alde batera utzita, gastuak arrazionalizatzeko esfortzuak jarraitzen du. Horrela, beste kudeaketa-gastu batzuen saila % 7,0 jaitsi da. Azkenik, amortizazioek gora jarraitzen dute, eta 2015eko itxieran baino % 0,2 handiagoak izan dira. Orotara eraginkortasun indizea % 56,08koa da.

Kreditu-zorroaren eta beste aktibo batzen zorroaren saneamendu-mailei dagokienez, gehieneko zuhurtasun-mailek jarraitzen dute kreditu eta higiezinen arriskuaren estaldura, arrisku horien narriadura eta aurreko urteetan egindako esfortzuak txikiagoak izan badira ere. Horrez gain, zuzkidura handiak egin dira gertakizun judizialak eta beste konpromiso batzuk estaltzeko. Horrekin guztiarekin, zuzkidura handia egin da 2016an, 294,7 milioi euro hain zuzen. Beraz, Taldea prest dago aurre egin behar dien araudi, erregulazio eta esparru judizialetarako. Bestalde, Taldearen sozietatearen gaineko zergarengatiko gastua nabarmen handitu da 3/2016 ELDren eraginez, 90 milioi euro baino gehiago. Azkenik, mozkin bateratua 244,2 milioi euro arte handitu da, 2015ean baino % 11,6 gehiago.