Ekonomia eta Finantza Informazioa

Balio ekonomiko eta soziala duen sortze jasangarria

2012an EAEko kutxak integratu zirenetik, Kutxabank Taldeak Espainiako sektore finantzarioaren erakunde ertainen talde buruan sendotzea lortu du eta lortu du, halaber, bere saneamendu maila altuak alde batera utzi gabe, sortu zenetik ekitaldi guztietan emaitza positiboak lortzea; horrela, bere kaudimena hobetzen du eta bere akziodunen Gizarte Ekintza finantzatzen du. Aipatutako akziodunentzat jabetza osoa kontserbatu da laguntza publikoetara jo gabe, kapitala handitu gabe eta tresna hibridoak jaulki gabe.

Emaitza positibo hori lortu da tokiko banku eredu arrakastatsuaren ondorioz, sektore txikizkarian, bere jatorrizko lurraldeekiko errotze berezian eta konpromisoan eta bere jardueraren eduki sozial sendoan oinarritzen baita. Eredu honen oinarria dira arrisku profil txikia izatea eta 2018an Europako Banku Agintaritzak egindako Gardentasun Ekitaldian aitortutako kaudimen eta likidezian posizio indartsu bat izatea. Ekitaldi honetako emaitzak laugarren urtez jarraian Kutxabank Taldea Espainiako sektore finantzarioaren buruan jarri dute kaudimenari dagokionez. Halaber, Europako Banku Agintaritzak eta Europako Banku Zentralak egindako stress test ariketan Kutxabank berriz ere Estatuko erakunderik kaudimendunena izan da, baita egoera bereziki zailetan ere.

Kuxabank Taldeak beste urte batez aurreikuspenak bete dituzten emaitza gorakorrak lortu ditu, gehienbat, banku negozioari lotutako aldakuntza guztiak hobetu direlako; batetik, produktu finantzarioen kontratazio berrian bolumena handia izan delako eta, bestetik, bezero lotuak eta digitalak areagotu direlako. Palanka hauei hauek guztiak gehitu behar zaizkie: partaidetuen zorroaren ekarpen positiboa, efizientzian ikuspegi jarraitua duen kostuetako zuhurtzia politika tradizionala eta zuzkidura arruntak gutxiago behar izatea arriskuaren kalitatea hobetzeagatik.

Emaitza hobea egoera sozio-ekonomiko konplexu batean lortu da; izan ere, ezaugarri nagusia izan da adierazle makroekonomikoen eta merkatu finantzarioen eta kapitalen tonu positiboa mantendu dela, baina, bestalde, errentagarritasunerako baldintza finantzario eta erregulatzaile oso zorrotzean lortu da, ekitaldi honetan berriz ere minimo historikoak markatu dituzten interes tasa negatiboen presio handiaren mende jarraitzen baitu. Banku jarduerarako baldintza kaltegarri hauek jarraitu arren, gero eta handiagoa den merkataritza jarduerari, kreditu kaudimendunaren eskaera berriz aktibatzeari, berankortasun ratioak murrizteari, eta transformazio digitalaren aldeko apustu irmoari esker urte honetarako markatutako helburuak bete ahal izan dira.

Emaitzen azterketa

Garapen positiboa ingurune zail batean

Kutxabank Taldeak 2018 ekitaldia 332 milioi euroko etekin kontsolidatuarekin amaitu du, iaz lortutako emaitza baino %10 gehiagorekin. Emaitza honi Cajasur Taldeak bere ekarpena egin dio 19,5 milioi eurorekin. Bilakaera positibo hori adierazle makroekonomikoak hobetu direla berresten jarraitzen duen testuinguru batean lortu da, baina baita banku negoziorako zigor faktoreek iraun dutelako ere, bereziki, merkatuko interes tasen bilakaera negatiboak.

Halere, Kutxabank Taldeak lortu du konpentsatzea interes tasa negatiboen testuinguru honek errentagarritasunean sortzen duen presio saihetsezina, batez ere, aurreko ekitaldietan dagoeneko maneiatutako funtsezko palanken babesari esker: marjinak kudeatzea, produktuen merkaturatze handiagotik eratorritako errendimenduak areagotzea, arriskuei lotutako aldagaien kostu eta hobekuntzei eusteko politika. Palanka hauei erantsi behar zaizkie hauek guztiak: kreditu bolumenen jaitsiera txikiagoa (inflexio puntuan dagoena), partaidetuen zorroen ohiko ekarpen positiboa, gure bezeroen jarduera eta lotura handiagoa eta funtzionalitate digital berriak, ildo honetan erakundeak egin duen apustu estrategiko irmoaren ondorioz. Hori guztia bere zuhurtzi politika tradizionalari dagokion saneamenduen maila esanguratsu bat mantentzeari utzi gabe.

| (milaka euro) | 2018 | 2017 | %Δ | s/ATMs |

|---|---|---|---|---|

| Interesen marjina | 561.348 | 558.732 | 0,5 | 1,94 |

| Komisio garbiak | 385.510 | 379.562 | 1,6 | 1,33 |

| Oinarrizko marjina | 946.858 | 938.294 | 0,9 | 3,27 |

| Diru sarrerak dibideduengatik | 53.722 | 49.681 | 8,1 | 0,19 |

| Partaidetzaren metodoak baloratutako erakundeen emaitzak | 21.057 | 17.555 | 19,9 | 0,07 |

| Eragiketa finantzarioen eta kanbio diferentzien eragiketen emaitza garbiak | 58.568 | 276.191 | (78,8) | 0,20 |

| Ustiapeneko beste emaitza batzuk | 60.075 | 49.977 | 20,2 | 0,21 |

| Marjina gordina | 1.140.280 | 1.331.698 | (14,4) | 3,93 |

| Administrazio gastuak | (595.212) | (626.596) | (5,0) | (2,05) |

| Amortizazioa | (55.234) | (54.997) | 0,4 | (0,19) |

| Ustiapen marjina | 489.834 | 650.105 | (24,7) | 1,69 |

| Zuzkidura horniduretara (garbia) | (28.005) | (138.248) | (79,7) | (0,10) |

| Galerak aktibo finantzarioak hondatzeagatik | (16.927) | (86.262) | (80,4) | (0,06) |

| Galerak aktiboen hondarrak hondatzeagatik | (17.709) | (48.688) | (63,6) | (0,06) |

| Beste irabazi eta galera batzuk | (20.717) | (95.038) | (78,2) | (0,07) |

| . Salmentan dauden aktibo ez-korronteen hondatzea | (97.570) | (160.895) | (39,4) | (0,34) |

| . Beste irabazi eta galera batzuen hondarra | 76.853 | 65.857 | 16,7 | 0,27 |

| Zerga aurreko emaitza | 406.476 | 281.869 | 44,2 | 1,40 |

| Zergak irabazien gain | (73.087) | 21.362 | e.a. | (0,25) |

| Ekitaldiko emaitza garbia | 333.389 | 303.231 | 9,9 | 1,15 |

| Minoriari esleitutako emaitza | (1.112) | (1.277) | (12,9) | (0,00) |

| Taldeari esleitutako emaitza | 332.277 | 301.954 | 10,0 | 1,15 |

Kreditu inbertsio produktiboak bere susperraldia kontsolidatu du

2018an, testuinguru finantzarioa markatzen jarraitu duen funtsezko elementuetako bat izan da jarraitu egin duela urtean zehar minimo historiko berriak markatu dituzten interes tasa negatiboen koiunturak. Urte 1erako Euriborrak 2018ko abendua -%0,129an itxi zuen, -% 0,17ko urteko batezbestekoarekin, 2017ko batezbestekoaren 3op azpitik.

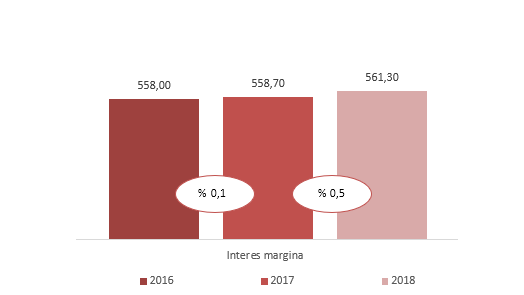

Halere, Kutxabank taldeak bere interes marjinaren susperraldia kontsolidatu du. Hala, bigarren urtez jarraian igo da 561,3 milioi eurora iritsiz, aurreko urtean baino %0,5 gehiago. Hobekuntza hau lortu da hala kostu finantzarioak berriz murriztu direlako nola diru sarrera finantzarioak egonkortu direlako.

Interes-marjina

Milioi euro

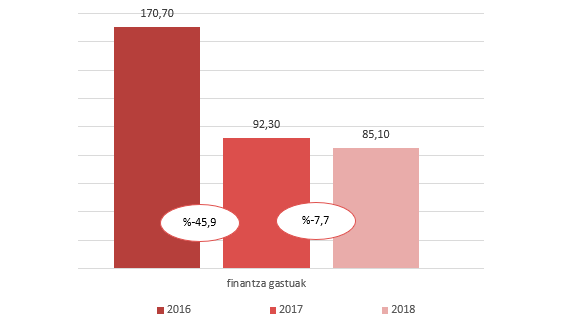

Finantza-gastuak

Milioi euro

Partida honi kreditu zorroaren –batez ere interes tasa aldakorreko hipoteka maileguen– errentagarritasunak presio handia egiten badio ere merkatuko interes tasa negatiboekin bat, bolumenek igartzen dute Euriborraren kurbaren inpaktua minimizatzea lortzen duen goranzko bilakaera bat izango dela. Bestalde, Zor Publikoaren pisuak interesengatiko diru sarreretan txikia izaten jarraitzen du. Testuinguru honetan, gogoratu behar da, kudeaketa ortodoxiako arrazoiak direla eta, eta balantzeko zor publikoaren tresnei dagokienez, EBZren eta zor publikoaren errendimenduaren esku hartzearen “carry trade-a” edo interes tasen arbitrajea oso esanguratsua izan dela Kutxabanken (Europako Banku Zentralak gainbegiratutako Espainiako erakundeen artean txikiena).

Oinarrizko negozioaren bilakaera ona

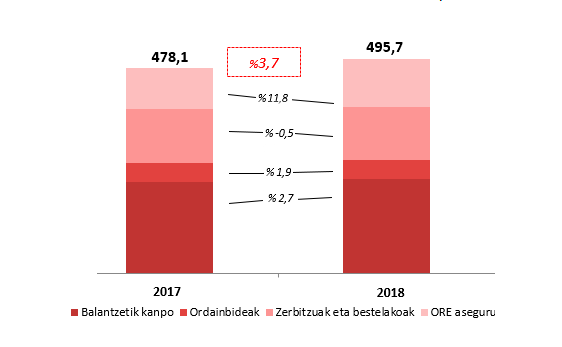

Zerbitzuengatiko diru sarrerak (komisio garbitan erregistratuak) 385,5 milioi eurora iritsi dira, aurreko urteko aldi berean baino %1,6 gehiago. Nahiz eta merkatu finantzarioen bilakaera txarra izan, balio erantsi handiagoko produktuekiko atzemate garbien bilakaera positiboari esker komisioak igo egin dira balantzetik kanpoko baliabideengatik. Era berean, gainerako komisioek bilakaera positiboa izan dute, kontsumoa hobetu delako eta Kutxabank taldeak eskainitako zerbitzu berriengatik. Jarduera aseguratzaileari lotutako emaitzak sartuta (Beste ustiapen emaitza batzuk epigrafean erregistratzen direnak), zerbitzu seguruagoengatiko diru sarrerak 495.7 milioi eurokoak dira, 2017an baino %3,7 gehiago.

Zerbitzuengatiko diru-sarrerak

Metatutako bilakaera milioi eurotan

Banku negozioaren aldagai tipikoak aldi berean hobetu direnez, esaterako interesen marjina eta zerbitzuengatiko diru sarrerak,Oinarrizko Marjina, bien batuketak 946,9 milioi euroko zenbatekoa ematen du, hau da, 2017rekin alderatuta % 0,9ko hazkundea izan da. Horrek berretsi egiten du azken hiruhilekoetako joera positiboa.

Partaidetuen zorroaren emaitzen ekarpen positiboak bere sendotasun tradizionala mantentzen du. Dibidenduen kobrantzatik eratorritako emaitza errepikarien ekarpena eta lotuen ekarpena % 11,2 hobetu da nabarmenki (74,8 milioi euro eta 2017an, aldiz, 67,2rekin itxi zen); halere, aurten, eragiketa finantzarioengatiko emaitzek, errenta aldakorraren zorroaren txandaketa tradizionalaren ondorioz, ekarpen txikiagoa egin diote emaitzen kontuari.

Negozio aseguratzailearen bultzada handia

Ustiapeneko beste emaitza batzuk epigrafean nabarmendu egin behar da negozio aseguratzailearen ekarpen positibo eta gorakorra, 110 milioi euro inguru, aurreko urtean aldi berdinean baino % 11,5 gehiago. Bilakaera positibo horren zergatia izan da negozio ildo horretan sortutako merkataritza bizi eta arrakastatsua, Taldearen Negozio Garapen Planaren helburuetako batekiko koherentzian; izan ere, aseguramendu behar guztietan bezeroei laguntza ematen baitzaie. Partida honek jasotzen ditu, bestalde, erakundeak Gordailuen Berme Funtsari eta Ebazpen Funtsari egiten dizkion ekarpenak. Hori guztia dela eta, bere saldo garbia 60,0 milioi eurokoa da, 2017an aurkeztutakoa baino % 20,2 gehiago.

Marjina gordina 1.140,2 milioi eurokoa izan da, 2017an baino % 14,4 gutxiago, partaidetuen zorrotik datozen aparteko emaitzen ekarpena txikiagoa izan baita.

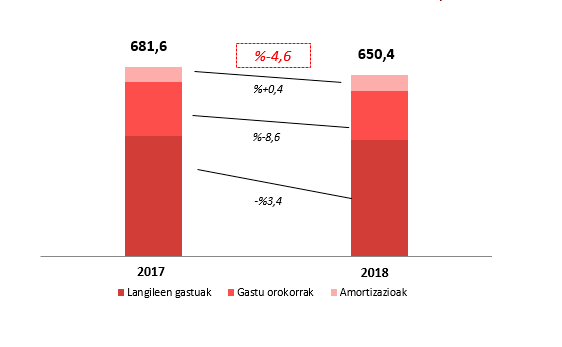

Gastuek jaisten jarraitzen dute

Ustiapen gastuek eusteko joera mantentzen dute eta % 4,6 jaitsi dira, eta, horrela, erakutsi da kostuak neurtzeko eta baliabideak optimizatzeko politika efikaza dela, eta agerian jarri da erakundearen funtsezko helburu estrategikoa dela efizientzia kudeatzea. Pertsonalaren gastuek % 3,4ko jaitsiera nabarmena izan dute aurreko urtearekin alderatuta, azken bi urteetan plantilla arrazionalizatzeko hartutako neurriei esker, eta horri erantsi behar zaio gastu orokorrak % 8,6 jaitsi direla; aldiz, amortizazioen partida % 0,4 igo da. Hori guztia kontuan hartuta, efizientzia indizea % 57,04koa da.

Ustiapen gastuek

Emaitzak adierazten du aldagai guztiak hobetu direla

Kreditu zorroaren eta bestelako aktiboen saneamendu mailei dagokienez, zuhurtzia mailak mantendu dira kreditu eta higiezinen arriskuaren estalduran, nahiz eta arrisku horien kalitatea hobetu eta aurreko urteetan ahalegina egin. Horrela, banku negozioaren emaitzen igoerari esker, baita partaidetuen zorrotik eratorritako bestelako diru sarreren babesari esker ere, 2018an izandako kopuruak esanguratsuak izaten jarraitzen dute: 160,2 milioi euro; horrela, Kutxabankek prest egon ahal izango du aurre egin behar dion ingurune arauemaile eta normatiborako.

Zerga aurreko emaitza 406 milioi eurokoa da, 2017 ekitaldikoa baino % 44 handiagoa. Horrekin guztiarekin, emaitzen fiskalitatea kontuan izanda, Taldearen etekin kontsolidatua 332,2 milioi eurokoa da, 2017koarekin alderatuta, % 10 handiagoa.