Información económico-financiera

Análisis balance

Inversiones crediticias

La inversión crediticia crece un 5,9%

El Crédito a la Clientela Neto del Grupo Kutxabank ha finalizado el año con 44.259 millones de euros, lo que representa un significativo incremento del 5,6%. Esta evolución, además del ligero aumento de la partida de ‘Deudores a la vista’, se ha debido en gran parte a ‘Otros deudores a plazo’ del sector privado y al ‘Sector Público’, epígrafes impulsados por la importante actividad en el apoyo a empresas y sector público. Los ‘Deudores con garantía real’, rúbrica que concentra el 73% del Crédito a la Clientela de la entidad y es pieza básica de su negocio ‘core’, ha cerrado el ejercicio con un notable ascenso del 1,8%. La evolución positiva de esta partida ha sido posible por el fuerte ritmo de la nueva contratación hipotecaria, sobre todo en la segunda mitad del año.

Kutxabank ha desarrollado durante 2020 una serie de medidas específicas enfocadas a paliar las consecuencias económicas de la crisis sanitaria, en línea con su compromiso con la sociedad. En ese sentido, ha concedido más de 4.175 millones de euros en apoyos financieros a familias y empresas.

El Grupo ha finalizado el año con una inversión crediticia de las redes de negocio de 42.947 millones de euros, lo que presenta un significativo incremento del 5,9% con respecto a 2019. Esta evolución positiva se explica, en parte, por la fuerte actividad desarrollada por las Bancas Mayorista, Corporativa e institucional. La inversión crediticia de la Banca Corporativa ha crecido un 14,9% con respecto a 2019, con cerca de 2.000 millones de euros en nuevas operaciones de financiación.

La Banca Institucional, por su parte, ha experimentado una evolución positiva del 30%, con 2.600 millones de euros en nuevas operaciones.

En la red de empresas, la nueva contratación de activo a medio y largo plazo se ha incrementado de forma notable, espoleada por el elevado volumen de ayudas Covid gestionadas por la entidad, fiel a su compromiso de ayudar a los clientes durante la crisis sanitaria. En el lado opuesto, las partidas de financiación del circulante han experimentado una ralentización a causa del empeoramiento del ciclo económico, a pesar de lo cual se han formalizado 1.669 millones de euros en nuevas operaciones.

| (miles de euros) | Dic 2020 | Dic 2019 | Δ% |

|---|---|---|---|

| SECTOR PRIVADO | 40.957.858 | 39.680.252 | 3,2 |

| Deudores garantía real | 32.188.395 | 31.604.492 | 1,8 |

| Otros deudores a Plazo | 6.367.147 | 5.485.323 | 16,1 |

| Deudores a la vista | 884.985 | 840.818 | 5,3 |

| Crédito Comercial | 337.839 | 543.088 | (37,8) |

| Adquisición temporal de activos | 0 | 0 | n.a. |

| Arrendamientos financieros | 119.082 | 139.898 | (14,9) |

| Activos dudosos | 1.060.410 | 1.066.633 | (0,6) |

| SECTOR PUBLICO | 3.557.109 | 2.496.667 | 42,5 |

| Sector Público - situación normal | 3.549.797 | 2.488.995 | 42,6 |

| Activos dudosos Sector Público | 7.312 | 7.672 | (4,7) |

| INVERSIÓN CREDITICIA BRUTA | 44.514.967 | 42.176.919 | 5,5 |

| Ajustes por Valoración | (537.784) | (539.618) | (0,3) |

| INVERSIÓN CREDITICIA NETA | 43.977.183 | 41.637.301 | 5,6 |

| Otros activos financieros | 281.822 | 258.893 | 8,9 |

| CRÉDITO A LA CLIENTELA(*) | 44.259.005 | 41.896.194 | 5,6 |

(*) Se considera solamente el crédito a la clientela incluido en la cartera de activos financieros a coste amortizado. No incluyen en 2019 los activos dudosos reclasificados en la partida de "Activos no corrientes y grupo enajenables de elementos que se han clasificado como mantenidos para la venta" vinculados con la venta de una cartera de activos dudosos firmada en diciembre 2019 y que se ha materializado de forma definitiva a lo largo del 2020.

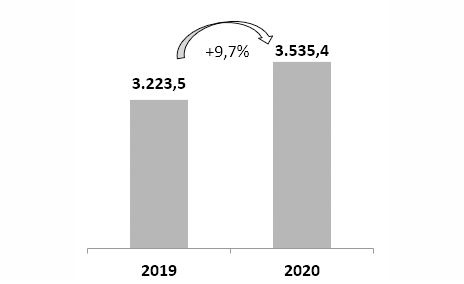

Récord en contratación de hipotecas

La caída generalizada de la actividad económica registrada durante los meses de confinamiento no ha impedido que Kutxabank haya finalizado 2020 cumpliendo los objetivos anuales que se había marcado en materia hipotecaria. La tendencia hacia la recuperación que se había detectado desde junio se ha confirmado con una curva ascendente constante de la nueva producción hipotecaria, que ha marcado cifras récord en julio y, especialmente, en diciembre con un crecimiento mensual del 62%.

El Grupo ha mantenido una fuerte actividad en la rúbrica de nuevos préstamos hipotecarios, y ha alcanzado los 3.535 millones de euros dedicados a esta partida, lo que supone un crecimiento interanual del 9,7%. Cabe destacar que este incremento se produce después de que los préstamos hipotecarios de Kutxabank registraran importantes repuntes en los últimos ejercicios, que superaron el 20% en 2018 y 2019.

Esta evolución positiva sitúa al Grupo financiero en los puestos de cabeza del sector en términos de nueva producción hipotecaria, y confirma su vocación de liderazgo en el mercado, lo que se ha reflejado en su cuota de mercado. En la actualidad, Kutxabank concentra en torno al 45% del mercado hipotecario en Euskadi, y cera del 10% en el conjunto de España, muy por encima de su cuota de red.

Formalizaciones Acumuladas MM€

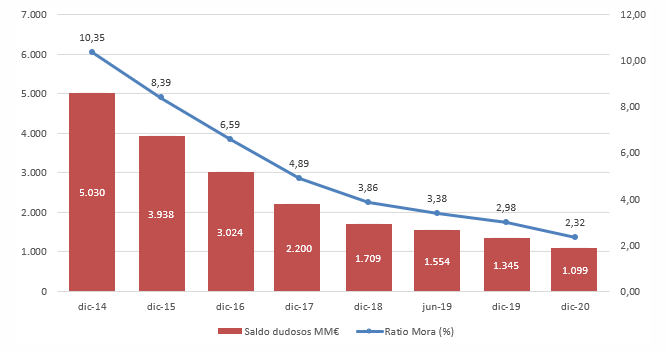

Los activos dudosos caen en 245 millones

2020 confirma de nuevo la tendencia a la baja de la ratio de morosidad del Grupo Kutxabank. El saldo de activos dudosos, incluyendo los riesgos contingentes, ha decrecido en 245 millones de euros, un 18,2% menos, lo que ha motivado la mejora de la ratio de mora que, en diciembre de 2020, se ha situado en un 2,32%, 66pb menos que al final de 2019. Esta bajada se ha visto favorecida por una operación de venta de una cartera de activos dudosos firmada en diciembre de 2019. No obstante, la tendencia de los activos dudosos ha continuado cayendo a lo largo de 2020, a pesar de los primeros impactos negativos de la crisis sanitaria.

De esta forma, Kutxabank mantiene un elevado nivel de calidad crediticia, muy por encima de la media del sector financiero, con lo que reafirma su sólida posición para afrontar el potencial impacto de la crisis. Además, sólo un 3% de la cartera de particulares ha estado sujeta a algún tipo de moratoria desde el inicio de la pandemia, lo que supone un 50% menos que la media del sector financiero español. El volumen de moratorias vivas asciende al 1,7%, y su ratio de morosidad se sitúa en el 2,2%, en línea con el conjunto de la cartera del Grupo.