Informazio ekonomiko-finantzarioa

Balio ekonomiko eta sozialaren sorrera jasangarria

2012an euskal kutxak barneratu zirenez geroztik, Kutxabank Taldeak espainiar finantza sektorearen entitate ertainen buruan finkatzea lortu du eta, saneamendu maila altuak baztertu gabe, jaio zenetik ekitaldi guztietan emaitza positiboak lortu ditu. Haiei esker, haren kaudimena hobetu eta akziodunen Obra Soziala finantzatzen du, zeinen jabetza osoari eutsi dion laguntza publikoen beharrik ezta kapitala areagotzerik edo tresna hibridoen igorpenen beharrik gabe.

Tokiko bankuko modelo arrakastatsu honen oinarrian sektore minorista, jatorrizko lurraldeekin duten konpromisoa eta haren jardueraren eduki sozial sendoa daude. Eredu honen azpian arrisku txikiko profila eta kaudimen zein likidezia jarrera sendoa daude.

Emaitzen analisia

Eboluzio positiboa Pandemian

Kutxabank taldeak urte hasieran ezarrita zituen helburu nagusiak beteta itxi du 2020, pandemiak goitik behera aldatu duen ekitaldia, bai ‘core’ sarrerei dagokienez, bai marjinen areagotzeari, aktiboen kalitatearen hobekuntzari, kaudimenean eta eraldaketa digitalaren lidergoan sendotzeari dagokienez.

Halere, krisialdi ekonomikoak gure ekonomian izango duen behin betiko irismenaren inguruan dauden kezkaz betetako ingurunean, Entitateak zuhurtzia maximoko irizpideari jarraitu nahi izan dio estaldurak emateko orduan, eta 457 milioi dolar bideratu ditu, 346 milioi ekitaldiko emaitzen kargura eta beste 111 milioi kapitalari kenduak. Oro har, 325 milioi gehiago 2019ko aldi berean baino.

Hornikuntzen politika honek 2020an lortutako irabazi gordinak baldintzatu ditu, 180,3 milioi eurokoa, hau da, % 48,8 murriztuko da, aurreko urtearekiko.

| Mila € | Abe 2020 | Abe 2019 | Δ% | ATMak |

|---|---|---|---|---|

| Interes-marjina | 566.427 | 568.572 | (0,4) | 0,92 |

| Komisio garbiak | 387.897 | 394.527 | (1,7) | 0,63 |

| Oinarrizko marjina | 954.324 | 963.099 | (0,9) | 1,55 |

| Dibidenduengatiko diru-sarrerak | 60.613 | 60.957 | (0,6) | 0,10 |

| Erakundeen emaitzak, partaidetza-metodoaren bidez balioetsiak | 4.248 | 4.759 | (10,7) | 0,01 |

| Finantza-eragiketen emaitza garbiak eta kanbio-aldeak | 764 | 1.481 | (48,4) | 0,00 |

| Bestelako ustiapen-emaitzak | 184.095 | 56.347 | 226.7 | 0,30 |

| Marjina gordina | 1.204.044 | 1.086.643 | 10,8 | 1,95 |

| Administrazio-gastuak | (578.249) | (600.439) | (3,7) | (0,94) |

| Amortizazioa | (61.188) | (59.220) | 3,3 | (0,10) |

| Ustiaketa-marjina | 564.607 | 426.984 | 32,2 | 0,92 |

| Horniduretarako zuzkidura (garbia) | (111.897) | (43.449) | 157,5 | (0,18) |

| Aktibo finantzarioen narriadura-galerak | (160.027) | (4.968) | 3.121,2 | (0,26) |

| Gainerako aktiboen narriadura-galerak | 3.366 | (7.391) | (145,5) | 0,01 |

| Bestelako irabazi eta galerak | (61.201) | 41.822 | (246,3) | (0,10) |

| . Salgai dauden aktibo ez-korronteen narriadura (aktibo materiala) | (77.784) | (76.626) | 1,5 | (0,13) |

| . Gainerako bestelako irabaziak eta galerak | 16.583 | 118.448 | (86,0) | 0,03 |

| Zerga aurreko emaitza | 234.848 | 412.998 | (43,1) | 0,38 |

| Mozkinen gaineko zergak | (52.789) | (59.410) | (11,1) | (0,09) |

| Ekitaldiko emaitza garbia | 182.059 | 353.588 | (48,5) | 0,30 |

| Gutxiengoari egotzitako emaitza | (1.800) | (1.423) | 26,5 | (0,00) |

| Taldeari egotzitako emaitza | 180.259 | 352.165 | (48,8) | 0,29 |

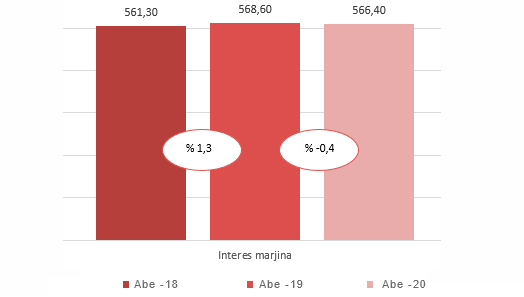

Interesen marjinak egonkor jarraituko du

Interes-tasa negatiboen koiunturak jarraitu du finantza testuingurua baldintzatzen. Tasak urtean zehar erori ziren eta urte baterako Euriborrak abenduan -% 0,50 erori zen. Urteko batezbestekoa -% 0,30 izan zen, 2019koaren 8pb gutxiago alegia.

Ingurune oker honetan, interesak 2019ko mailakoen inguruan mantendu dira, 566,4 milioi eurotan, aurreko urtekoen baino % 0,4 inguru gutxiago.

Finantza gastuen murrizketarekin jarraitu da, zeinak dagoeneko minimoetan dauden, zeinak finantza-sarreren inguruko presio baxua orekatu duten, pandemiak eragindako jardueraren etenak bultzatuta.

Interes marjina

Milioi euro

Bestetik, Zor Publikoak interesen sarreretan duen pisua txikia jarraitzen du izaten. Testuinguru honetan gogoratu beharra dago kudeaketaren ortodoxiak eraginda eta orekan zor publikoko instrumentuekin lotuta, “carry trade” edo BCEaren esku-hartze motaren interes-tasen arbitrajea eta zor publikoaren etekina oso txikia izan dela Kutxabankerentzat. Izan ere, Europar Banku Zentralak gainbegiratutako espainiar entitateen artean txikiena da.

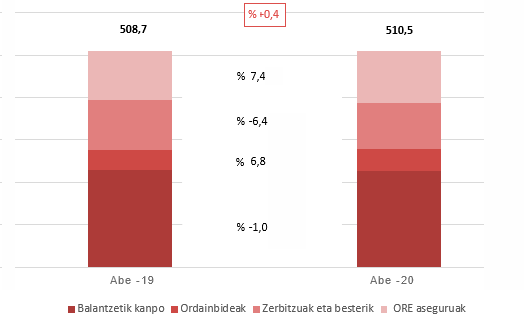

Merkataritza jarduera biziak ‘core’ sarrerei tira eginez

Zerbitzuengatiko sarrerak (komisio garbitan erregistratuak), aseguruen jarduerekin lotutako sarrerekin batera (Ustiapenaren beste emaitza batzuk epigrafean gehienak) 510,5 milioi eurokoak izan dira, iaz baino % 0,4 gehiago, hain zuzen ere. Pandemiak bezeroen jardueran eragozpenak eragin baditu ere, azken hiruhilekoan merkatuen hobetzeak eta balantzetik kanpoko jarduera komertzial biziak, ordainketa-moduekin lotutako sarreren areagotzeak eta aseguruen merkataritza jardueren eboluzio positiboak eraginda, irabaziak % 7,4 igo dira, eta horrek sail horren hazkuntza orokorra eragin du.

Merkataritza jarduera

Izan ere, banku-negozioaren ‘core’ sarrerak, oinarrizko marjinen (interesen marjina eta komisio garbiak) eta OREn erregistratutako aseguru jardueren sarreren batura gisa, 1.076,9 milioi eurora iritsi dira, hau da, 2019koaren ingurura.

Partaidetza-zorroaren ekarpen positiboak ohiko sendotasunarekin jarraitu du. Dibidenduak kobratzearen eta asoziatutakoen ekarpenen ondoriozko emaitza errepikakorren ekarpena 64,9 milioi eurokoa izan da, hau da, aurreko urtean izandakoaren % 1,3 txikiago baizik ez

Aseguru jarduerek 122,6 milioi ekarri dituzte

Aseguruen negozioaren kemenak 122,6 milioi euro gehitu ditu emaitzen kontura, 2019an baino % 7,4 gehiago. Bilakaera hau negozio-ildo honen merkataritza jarduera arrakastatsuaren ondorio da, Taldearen Plan Estrategikoaren xede nagusienetako bat, zeinak bezeroei euren aseguru behar guztietan laguntzea ere hartzen duen.

Ustiapeneko beste emaitza batzuen sailean Gordailuen Berme Funtsari eta Nazioko Ebazpen Funtsari Taldearen ekarpenen kostua sartzen dira. Bukatzeko, epigrafe honen saldo garbia, 184,1 milioi eurokoa, sarrera ez errepikakorrek bultzatu dute, 145 milioi euro garbikoa, CECABANKi inbertsio funtsen, pentsio planen eta EPSVen gordailuen negozioa uztearen ondorioz.

Beraz, emaitza eragiketen eta truke aldaketen arabera neurtuta (0,8 milioi euro), Marjina Gordina 1.204 eurokoa da, hau da, % 10,8 gehiagokoa. Igoera honek agerian uzten du krisialdiaren ondorioei aurre egiteko Taldearen giharra eta sendotasuna.

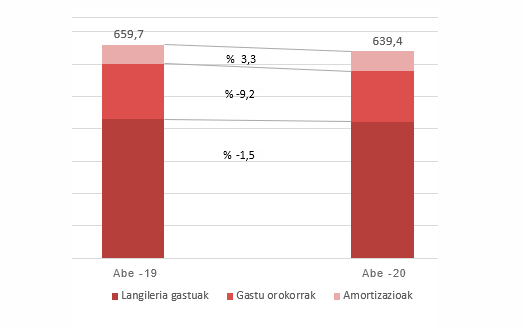

Kostuen neurria

Ustiapen gastuek aurreikuspenak hobetu dituzte eta 639,4 milioi eurorekin, % 3,1 jaitsi dira, langileen gastuetan zein gastu orokorretan izandako jaitsieraren ondorioz neurri on batean. Eboluzio honek kostuen moderazio politikaren eraginkortasuna demostratzen du eta eraginkortasunaren kudeaketa oinarrizko helburu estrategikoetako bat dela agerian uzten du.

Ustiapen gastuak

Beraz, Ustiapen Marjina 564,6 milioi eurokoa da, aurreko urtearekiko nabarmen handiagoa.