Informazio ekonomiko-finantzarioa

Balio ekonomiko eta sozialaren sorkuntza iraunkorra

2012an euskal kutxak integratu zirenetik, Kutxabank Taldeak Espainiako finantza-sektoreko erakunde ertainen buruan finkatzea lortu du, eta, saneamendu-maila altuak alde batera utzi gabe, emaitza positiboak lortu ditu ekitaldi guztietan, sortu zenetik. Emaitza horiei esker, bere kaudimena hobetzen du eta jabetza osoa gorde duten akziodunen Gizarte Ekintza finantzatzen du, laguntza publikoetara eta kapital handitzetara jo barik, ezta tresna hibridoen jaulkipenera ere.

Tokiko bankuen eredu arrakastatsua xehekako sektorean oinarritzen da batez ere, bere jatorrizko lurraldeekiko errotze eta konpromiso berezian eta bere jardueraren eduki sozial indartsuan. Eredu horrek arrisku-profil txikia eta kaudimen- eta likidezia-maila handia ditu oinarri.

Emaitzen azterketa

Ekitaldi ona

Kutxabank Taldeak 352 milioi euroko irabazi bateratuekin amaitu du 2019ko ekitaldia, aurreko urtean baino %6 gehiago. Emaitza horri ekarpena egin dio Cajasur taldeak, 22,0 milioi eurorekin. Bilakaera positibo hori lortu den testuinguruan, adierazle makroekonomikoen hobekuntza berretsi da, baina baita banku-negozioa zigortzeko faktoreek iraupena ere, bereziki, merkatuko interes-tasa negatiboen bilakaerak.

Hala ere, Kutxabank Taldeak konpentsatu egin du tasa negatiboak dituen testuinguru horrek errentagarritasunaren gainean eragiten duen presio saihestezina, funtsean aurreko ekitaldietan erabilitako palanka giltzarrien laguntzari esker: marjinen kudeaketa, produktuen merkaturatze handiagoaren ondoriozko etekinen gehikuntza, kostuen euspen-politika eta arriskuei lotutako aldagaien hobekuntza. Palanka horiei gehitu zaizkie kreditu-bolumenen hazkundea, partaidetuen zorroaren ohiko ekarpen positiboa, gure bezeroen jarduera eta lotura handiagoa eta erakundearen apustu estrategiko irmoaren ondoriozko funtzionalitate digital berriak. Hori guztia saneamendu-maila adierazgarriari eutsita, zuhurtasun-politika tradizionalari jarraiki.

| (milaka euro) | 2019ko abe. | 2018ko abe. | %Δ | s/ATMs |

|---|---|---|---|---|

| Interesen marjina | 568.572 | 561.348 | 1,3 | 1,90 |

| Komisio garbiak | 394.527 | 385.510 | 2,3 | 1,32 |

| Oinarrizko marjina | 963.099 | 946.858 | 1,7 | 3,22 |

| Dibidenduengatiko sarrerak | 60.957 | 53.722 | 13,5 | 0,20 |

| Partaidetzaren metodoaz baloratutako erakundeen emaitzak | 4.759 | 21.057 | (77,4) | 0,02 |

| Finantza eragiketen emaitza garbiak eta truke aldeak | 1.481 | 58.568 | (97,5) | 0,00 |

| Beste ustiapen-emaitza batzuk | 56.347 | 60.075 | (6,2) | 0,19 |

| Marjina gordina | 1.086.643 | 1.140.280 | (4,7) | 3,63 |

| Administrazio gastuak | (600.439) | (595.212) | 0,9 | (2,01) |

| Amortizazioa | (59.220) | (55.234) | 7,2 | (0,20) |

| Ustiapen marjina | 426.984 | 489.834 | (12,8) | 1,43 |

| Horniduretarako zuzkidura (garbia) | (43.449) | (28.005) | 55,1 | (0,15) |

| Finantza aktiboen narriaduragatiko galerak | (4.968) | (16.927) | (70,7) | (0,02) |

| Gainerako aktiboen narriaduragatiko galerak | (7.391) | (17.709) | (58,3) | (0,02) |

| Beste irabazi eta galera batzuk | 41.822 | (20.717) | (301,9) | 0,14 |

| . Salgai dauden aktibo ez-korronteen narriadura (aktibo materiala) | (76.626) | (97.570) | (21,5) | (0,26) |

| . Beste irabazi eta galera batzuen gainerakoa | 118.448 | 76.853 | 54,1 | 0,40 |

| Zerga aurreko emaitza | 412.998 | 406.476 | 1,6 | 1,38 |

| Mozkinen gaineko zergak | (59.410) | (73.087) | e.a. | (0,20) |

| Ekitaldiko emaitza garbia | 353.588 | 333.389 | 6,1 | 1,18 |

| Gutxiengoari egotzitako emaitzak | (1.423) | (1.112) | 28,0 | (0,00) |

| Taldeari egotzitako emaitza | 352.165 | 332.277 | 6,0 | 1,18 |

(*) Konparatzeko baino ez da aurkeztu

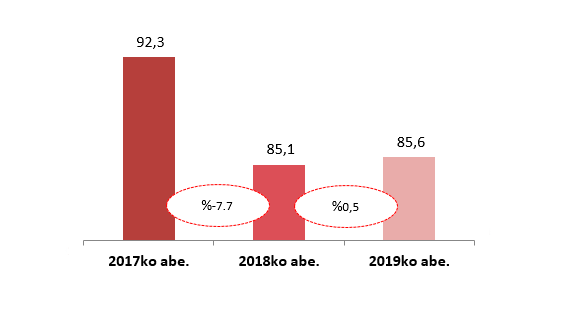

Interesen marjina hirugarren urtez jarraian hazi da

2019an, finantza-testuingurua markatzen jarraitu duen funtsezko elementuetako bat interes-tasa negatiboen abagunearen jarraipena izan da, urtean zehar gutxieneko historiko berriak ezarri baitituzte. Urtebeterako Euriborra %-0,261ean itxi zuen 2019ko abendua.

Hala eta guztiz ere, Kutxabank Taldeak sendotu egin du bere interes-marjinaren berreskurapena, eta hirugarren urtez jarraian hazi da, 568,6 milioi eurotan kokatu arte, aurreko urtekoa baino %1,3 handiagoa. Hobekuntza txiki hori finantza-gastuei eusteagatik eta finantza-sarrerak egonkortzeagatik lortu da.

Interes-marjina

Milioi euro

Finantza-gastuak

Milioi euro

Partida horrek kreditu-zorroaren errentagarritasunaren oso presio handia izan du – batez ere, interes-tasa aldakorreko hipoteka maileguena –, merkatuko interes-tasa negatiboekin bat etorrita, baina bolumenek goranzko bilakaera izan dute, eta Euriborraren kurbaren inpaktua minimizatzea lortu da. Bestalde, Zor Publikoak interesetatik datozen diru-sarreretan duen pisua txikia izaten jarraitu du. Testuinguru horretan, gogorarazi behar da, kudeaketaren ortodoxia dela eta, eta balantzean dauden zor publikoko tresnekin lotuta, EBZaren esku-hartze interes-tasaren eta zor publikoaren errendimenduaren arteko "carry trade" edo interes-tasen arbitrajea ez dela oso esanguratsua izan Kutxabanken (Europako Banku Zentralak gainbegiratutako Espainiako erakundeen artean txikiena).

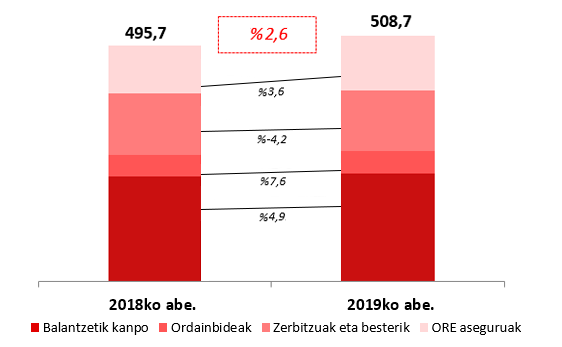

Zerbitzuetatik datozen diru-sarreren portaera ona

Zerbitzuetatik datozen diru-sarrerak (komisio garbietan erregistratutakoak) 394,5 milioi eurora iritsi dira, aurreko urteko epealdi berean baino %2,3 gehiago. Finantza-merkatuen bilakaera positiboari eta eskuordetutako zorroak, inbertsio-funtsak, pentsio-planak eta BGAEak merkaturatzeko ekitaldi bikainari esker, balantzetik kanpoko baliabidetatik datozen komisioak hazi egin dira. Era berean, gainerako komisioek bilakaera positiboa izan dute kontsumoaren hobekuntzari eta Kutxabank Taldeak eskainitako zerbitzu berriei lotuta. Aseguru-jarduerari lotutako emaitzak barne (Ustiapeneko beste emaitza batzuk epigrafean erregistratzen direnak), zerbitzuak gehi aseguruetatik datozen diru-sarrerak 508,7 milioi eurokoak izan dira, 2018an baino %2,6 gehiago.

Zerbitzuengatiko diru-sarrerak

Metatutako bilakaera milioi eurotan

Banku-negozioaren aldagai tipikoak aldi berean hobetzeak, hala nola interesen marjina eta zerbitzuetatik datozen diru-sarrerak, aukera ematen du Oinarrizko Marjina, bien batura, 963,0 milioi eurora iristeko, 2018arekiko %1,7ko hazkundearekin, eta horrek azken hiruhilekoen joera positiboa berresten du.

Partaidetuen zorroaren emaitzen ekarpen positiboak ohiko sendotasunari eutsi dio. Dibidenduak kobratzearen ondoriozko emaitza errepikarien ekarpena eta elkartekideen ekarpena 65,7 milioi eurokoa izan da. Horrez gain, Taldeak Euskaltelen duen partaidetzaren balioa bultzatzearen ondorioz, partaidetuen zorroaren emaitzak 150 milioi eurotik gorakoak izan dira 2019ko ekitaldian.

Aseguru-negozioak 114 milioi euroko ekarpena egin dio kontuari

Beste ustiapen-emaitza batzuk epigrafean, nabarmentzekoa da aseguru-negozioaren ekarpen positiboa eta gorakorra, 114 milioi euro, aurreko urteko epealdi berean baino %3,6 gehiago. Bilakaera hori negozio-esparru honetan sortutako merkataritza-jarduera bizi eta arrakastatsuaren emaitza da, Taldearen Plan Estrategikoaren helburuetako batekin bat etorriz, hau da, bezeroei aseguru premia guztietan laguntza ematea. Partida horrek, bestalde, erakundeak Gordailuak Bermatzeko Fondoari eta Ebazpen Fondoari egindako ekarpenak jasotzen ditu. Horrekin guztiarekin, bere saldo garbia 56,0 milioi eurokoa izan da.

Marjina Gordina 1.086,6 milioi eurora iritsi da, 2018an baino %4,7 gutxiago, partaidetuen zorrotik datozen ezohiko emaitzek ekarpen txikiagoa egin dutelako.

Kostuak moderatzeko politikaren eraginkortasuna

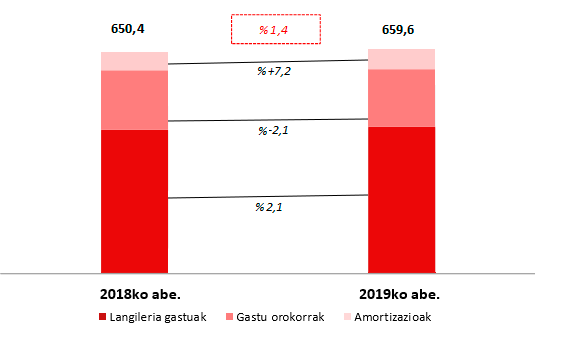

Ustiapen-gastuek eutsi egin diote euspen-joerari, eta apur bat igo dira, %1,4; hala, kostuak moderatzeko eta baliabideak optimizatzeko politikaren eraginkortasuna frogatu da, eta eraginkortasunaren kudeaketa nabarmendu da erakundearen funtsezko helburu estrategikoa den aldetik. Langileria gastuak %2,1 igo dira aurreko urtearekin alderatuta, neurri handi batean gizarte-segurantzako kotizazioen igoerek eraginda. Horrez gain, gastu orokorrak %2,1 jaitsi dira, eta amortizazioen partida, berriz, %7,2 igo da, Taldea abiarazten ari den digitalizazio-planaren ildotik. Oro har, eraginkortasun-indizea %60,7koa izan da.

Ustiapen gastuek

352,2 milioiko irabazi garbia, %6 gehiago

Kreditu-zorroaren eta beste aktibo batzuen saneamendu-mailei dagokienez, zuhurtasun-irizpideei eutsi zaie kreditu-arriskua eta higiezin-arriskua estaltzeko, arrisku horien kalitatea hobetu arren eta aurreko urteetan egindako ahaleginak gorabehera. Horrela, banku-negozioaren emaitzen hazkundeari eta partaidetuen zorrotik eratorritako beste diru-sarrera batzuen laguntzari esker, 2019an hornitutako kopuruak esanguratsuak izaten jarraitu dute, 132,4 milioi euro, araudi- eta erregulazio-ingurune zorrotzari aurre egiteko.

Zerga aurretiko emaitza 413 milioi eurora igo da. Horrekin guztiarekin, behin emaitzen fiskalitatea kontuan hartuta, Taldearen mozkin bateratua 352,2 milioi eurora iritsi da, 2018an baino %6 gehiago.