4. Ekonomia eta Finantza Informazioa

4.2. Balantzearen azterketa

4.2.1. Kreditu inbertsioak

Kutxabank Taldeak 42.006 milioi eurorekin amaitu du 2017. urtea Bezeroen kreditu garbian, beraz, % 1,3ko jaitsiera arina izan du 2016ko abenduaren aldean. Beste finantza-aktibo batzuen bilakaera kontuan hartu gabe, kreditu-inbertsio garbiaren zorroa 41.875 milioi eurokoa izan du, % 0,7 gutxiago, beraz, % 1,8ko jaitsiera gordina izan du. Hala ere, kontuan hartu behar da zalantzazko aktiboen partidan egondako jaitsiera handia (% -26,8). Hori gabe erakundearen kreditu-inbertsio gordina aurreko urteko zifrari eutsiko lioke, beraz, atal horretan bolumenen inflexioa positiboa dela islatzen du. Berme errealeko zordunen arloan erakundeko Bezeroen kredituaren % 75 barne hartzen da, eta % 1,9 bakarrik jaitsi da (2016ko % 3,7ko jaitsieraren aldean). Edonola ere, jaitsiera hori gainerako partiden bilakaera positiboarekin orekatu da. Horiek, sektore publikoaren jaitsiera ere berdindu dute.

| Milaka € | 2017 | 2016 | %Δ |

|---|---|---|---|

| SEKTORE PRIBATUA | 40.261.383 | 40.902.770 | (1,6) |

| Ondasunezko bermeko zordunak | 31.309.094 | 31.913.490 | (1,9) |

| Eperako beste zordun batzuk | 5.267.302 | 4.597.899 | 14,6 |

| Ageriko zordunak | 807.548 | 759.033 | 6,4 |

| Merkataritza-kreditua | 565.878 | 546.567 | 3,5 |

| Finantza-errentamenduak | 146.950 | 130.028 | 13,0 |

| Zalantzazko aktiboak | 2.164.611 | 2.955.753 | (26,8) |

| SEKTORE PUBLIKOA | 2.509.650 | 2.658.242 | (5,6) |

| KREDITU INBERTSIO GORDINA | 42.771.033 | 43.561.012 | (1,8) |

| Balorazioaren araberako doiketak | (896.344) | (1.384.834) | (35,3) |

| KREDITU INBERTSIO GARBIA | 41.874.689 | 42.176.178 | (0,7) |

| Beste finantza-aktibo batzuk | 131.684 | 396.955 | e.a. |

| BEZEROEN KREDITUAK | 42.006.373 | 42.573.133 | (1,3) |

| Zalantzazkoak zirenen mailegu inbertsio gordina | 40.606.422 | 40.605.259 | 0,0 |

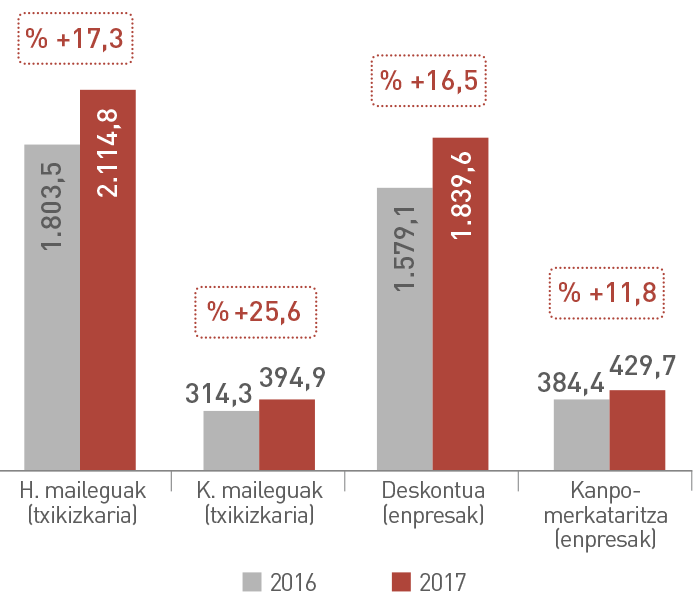

Hipoteka-maileguak % 17 hazi dira

2017. urtean kreditu berrien kontratazioen erritmoaren igoera oso nabaria izan da berriro ere, bai txikizkako sareen esparruan, bai enpresen sareenean. Horrela, xehekako bezeroekin lotutako negozio-sareetan, jatorrizko lurraldeetako hipoteka-kuota handiaz eta emandako arriskuen kontrol zorrotzaz baliatuz, hipoteka-maileguen kontratazioen bolumenak % 17 handitu dira 2016ko aldi beraren aldean. Halaber, nabarmena izan da kontsumorako mailegu pertsonalen kontratazioak izandako igoera: % 26 hain zuzen ere. Finantzazioaren modalitate honek, Kutxabankek kontsumoa eta merkataritza suspertzearekin duen konpromisoa jasotzen du, betiere eredu bati jarraituz kreditua ematean. Horrela, azterketan, kontrolean eta esleipen arduratsuan oinarritzen da.

Enpresek jarduera handitu eta hazkunde finkatu dute

Inguruko ekonomia- eta gizarte-garapenarekin duen konpromiso-lerro horri jarraituz eta kudeaketa adituen sare garrantzitsu batek lagunduta, Kutxabankek enpresa txiki eta ertainen merkataritza-jarduera sustatzen ere lagundu du. Jarduera horretan, hobekuntzak ere egon dira finantzazio berrian eta kreditu-bolumenen bilakaeran. Horrela, 2017an igoera gertatu da aurreko urteko aldi beraren aldean, % 16,5koa, merkataritza-deskontuko zenbatekoetan, eta % 11,8koa kanpoko merkataritzarako finantzazioan. Kontratazio berrien bultzada positibo horrek, gainera, enpresetarako kreditu-saldoen urtetik urterako bilakaera positiboa ekarri du. Horrela, % 2,8 handitu da (% 5,1 zalantzazko aktiboak kanpoan uzten baditugu).

Berankortasuna sektoreko batez bestekoaren azpitik nabarmen mantentzen da, oinarrizko 170 puntu jaitsi ostean

Kutxabankek ekitaldian zehar bere berankortasun-indizeak izaten duen etengabeko hobekuntza berretsi du berriro. Zalantzazko aktibo berrien sarrerak % 31 jaitsi dira aurreko urteko aldi beraren aldean, eta zalantzazko aktiboen saldoa ia 800 milioi euro jaitsi da. Horrela, Kutxabank Taldearen berankortasun ratioa hobetu egin da berriro. Arrisku kontingenteak barne hartuz, dagoeneko % 4,89an kokatu da, 2016. urtean itxi zuen ratioan baino oinarrizko 170 puntu gutxiago.

Higiezinen jarduerarekin lotutako berankortasuna kanpoan uzten bada, indizea % 3,88 arte murriztu da. Horrenbestez, kreditu-kalitatearen maila finantza-sektorearen batez bestekoaren nabarmen gainetik kokatu dela berretsi da, 2017an % 7,79ko berankortasunarekin itxi zuelako "Beste sektore egoiliar batzuentzako kredituak" atalean, erakundearen kredituko berankortasun tasaren gainetik, ia 300 oinarrizko puntu.