Ekonomia eta Finantza Informazioa

Balantzearen azterketa

Kreditu inbertsioa

Kreditu inbertsio produktiboa berreskuratu da

Kutxabank taldeko Bezeroentzako kreditu garbiak 2018a 41.236 milioi eurorekin amaitu du; hori dela eta, %1,8ko jaitsiera arina izan du 2017ko abenduarekiko. Bestelako aktibo finantzarioen bilakaera kontuan izan gabe, kreditu inbertsioaren zorro garbia 41.025 milioi eurokoa da, 2017 amaierakoa baino %2 txikiagoa, alegia, termino gordinetan %2,1eko jaitsiera izan da. Halere, kontuan izan behar da zalantzazko aktiboen partidan izandako jaitsiera handia (-%23,7), hori gabe erakundearen kreditu inbertsio gordinak aurreko urteko zifra mantenduko zukeen, agerian jarriz inflexio positiboa bolumenetan atal honetan. “Berme erreala duten zordunak”, erakundearen Bezeroen Kredituaren %76 biltzen duen errubrika, -%0,4 jaitsi da (2017ko -%1,9ren aldean). Jaitsiera hori nolanahi ere gainerako partiden bilakaera oso positiboak konpentsatzen du eta, partida horiek, aldi berean, sektore publikoaren beherakada indargabetu dute.

| (milaka euro) | 2018 | 2017 | %Δ |

|---|---|---|---|

| SEKTORE PRIBATUA | 39.555.426 | 40.261.383 | (1,8) |

| Berme erreala duten zordunak | 31.170.252 | 31.309.094 | (0,4) |

| Eperako bestelako zordunak | 5.167.317 | 5.267.302 | (1,9) |

| Ageriko zordunak | 815.136 | 807.548 | 0,9 |

| Merkataritza kreditua | 602.801 | 565.878 | 6,5 |

| Alokairu finantzarioak | 147.865 | 146.950 | 0,6 |

| Zalantzazko aktiboak | 1.652.055 | 2.164.611 | (23,7) |

| SEKTORE PUBLIKOA | 2.335.643 | 2.509.650 | (6,9) |

| KREDITU INBERTSIO GORDINA | 41.891.069 | 42.771.033 | (2,1) |

| Doikuntzak balorazioagatik | (866.130) | (896.344) | 83,4) |

| KREDITU INBERTSIO GARBIA | 41.024.939 | 41.874.689 | (2,0) |

| Bestelako aktibo finantzarioak | 211.443 | 131.684 | 60,6 |

| BEZEROENTZAKO KREDITUA (*) | 41.236.382 | 42.006.373 | (1,8) |

| Promemoria: zalantzazko ohien kreditu gord. Igo. | 40.235.132 | 40.602.501 | (0,9) |

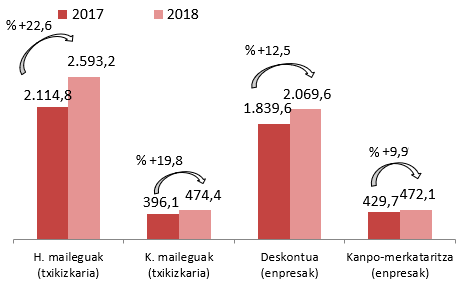

Hipoteka maileguak %22,6 igo dira

Hain zuzen, 2018an kreditu berrien kontratazio erritmoak igoera oso esanguratsua izaten jarraitzen du hala sare txikizkarian nola enpresen sareetan. Horrela, bezero txikizkariekin erlazionatzen diren negozio sareetan, jatorrizko lurraldeetan hipoteka kuota handietan eta emandako arriskuen kontrol zorrotzean babestuta, hipoteka maileguen kontratazioen bolumenak %22,6ko hazkundea izan du 2017ko aldi berdinarekiko. Era berean, nabarmendu behar da kontsumitzeko mailegu pertsonalen kontratazioa %19,8 igo dela eta horrek agerian jartzen du, gainera, Kutxabank konprometituta dagoela kontsumoa eta merkataritza berraktibatzearekin. Horretarako, bezeroa ezagutu, kredituaren arduraduna aztertu, kontrolatu eta esleitzeko eredu historikoa aplikatzen du.

Metatutako formalizazioak MM €

ETEetarako finantzazio berriak %12,3 egin du aurrera

Konpromiso ildo honetan, ingurunearen garapen ekonomiko eta sozialarekin eta kudeatzaile espezializatuen sare handi batekin, Kutxabankek bere ekarpena egin du, era berean, enpresa txiki eta ertainen segmentuaren merkataritza jarduera dinamizatzen; izan ere, segmentu horretan hobekuntzak izan dira finantzazio berrian eta kreditu bolumenen bilakaeran. Horrela, 2018an %12,5eko igoera izan da aurreko urtearekiko merkataritza deskontuaren zenbatekoetan eta %9,9koa kanpoko merkataritzarako finantzazioan. Kontratazio berrien bultzada positibo horrek lortu du, gainera, enpresetarako kreditu saldoen urte arteko bilakaera positiboari eustea, %2,6 igo baita (%3,1 zalantzazko aktiboak kentzen baditugu).

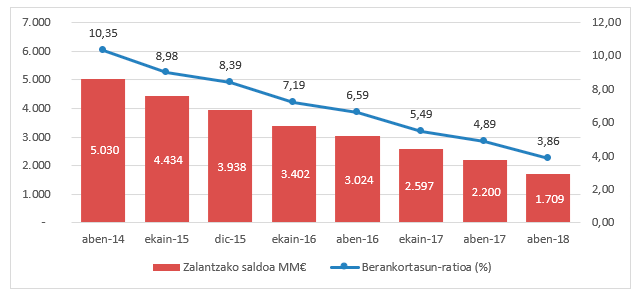

Berankortasun tasa sektoreko txikienetako bat da

Bestalde, ekitaldiak berriz ere berretsi du azken hiruhilekoetako berankortasuna jaitsi dela. Zalantzazko aktibo berrien sarrerak %25 jaitsi dira aurreko urteko aldi berdinarekiko eta zalantzazko aktiboen saldoa ia 500 milioi euroan jaitsi da urte horretan. Horrek esan nahi du Kutxabank Taldearen berandutze ratioa berriz ere hobetu dela; izan ere, arrisku kontingenteak barne, %3,86koa da, hau da, 103 op gutxiago 2017a itxi zenean zegoen ratioa baino. Higiezinen jarduerari lotutako berankortasuna kenduta, ratioa %3,51era jaitsi da. Horrekin guztiarekin baieztatu da kreditu kalitatearen maila sektore finantzarioaren batezbestekoaren oso gainetik mantendu dela; izan ere, 2018ko azaroan (eskura dagoen azken datua) %6,01eko berankortasunarekin itxi zen "Kredituak beste sektore pribatu batzuetarako", erakundearen kreditu berandutzearen tasatik 202 op azpitik, %3,99koa baita.