Ekonomia eta Finantza Informazioa

Balantzearen azterketa

Kreditu inbertsioa

Zalantzazko aktiboak ia 1.000 milioi eurotan jaitsi dira

Kutxabank Taldearen kreditu-inbertsio garbiak 42.573 milioi eurorekin amaitu du 2016. urtea, beraz, % 0,6 jaitsi da 2015eko abenduaren aldean. Beste finantza-aktibo batzuen bilakaera kontuan hartu gabe, kreditu-zorro garbia 42.176 milioi eurotan kokatu da, 2015eko amaieran baino % 1,2 gutxiago. Sustatzaileen kredituak nabarmen murriztu eta zalantzazko aktiboak jaitsi badira ere, ia 1.000 milioi eurotik hurbil daudelako, inbertsioa ere gutxiago uzkurtu da. Zalantzazko aktiboen jaitsiera handia kontuan hartu gabe, kreditu-inbertsio gordina % 0,8ko jaitsiera arinarekin mantenduko litzateke.

| Milaka € | 2016 | 2015 | %Δ |

|---|---|---|---|

| SEKTORE PRIBATUA | 40.902.770 | 42.423.958 | (3,6) |

| Ondasunezko bermeko zordunak | 31.913.490 | 33.129.978 | (3,7) |

| Eperako beste zordun batzuk | 4.597.899 | 4.011.856 | 14,6 |

| Ageriko zordunak | 759.033 | 767.509 | (1,1) |

| Merkataritza-kreditua | 546.567 | 524.104 | 4,3 |

| Finantza-errentamenduak | 130.028 | 111.001 | 17,1 |

| Zalantzazko aktiboak | 2.995.753 | 3.879.510 | (23,8) |

| SEKTORE PUBLIKOA | 2.658.242 | 2.394.977 | 11 |

| KREDITU INBERTSIO GORDINA | 42.561.012 | 44.818.935 | (2,8) |

| Balorazioaren araberako doiketak | (1.384.834) | (2.110.695) | (34,4) |

| KREDITU INBERTSIO GARBIA | 42.176.178 | 42.708.240 | (1,2) |

| Beste finantza-aktibo batzuk | 396.955 | 112.930 | n.s. |

| BEZEROEN KREDITUAK | 42.573.133 | 42.821.170 | (0,6) |

| Zalantzazkoak zirenen mailegu inbertsio gordina | 40.605.259 | 40.939.425 | (0,8) |

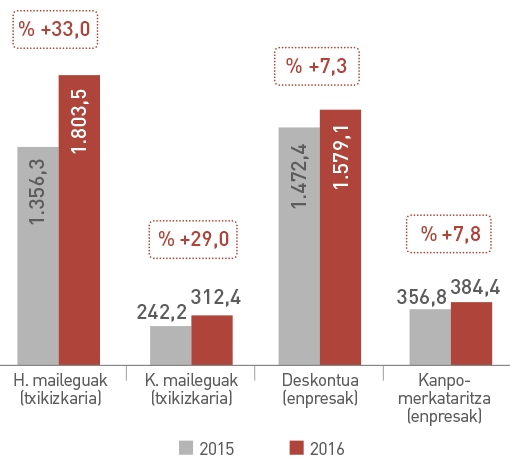

Hipoteka-mailegu berrien bolumena % 33 handitu da

Aktibo-eragiketa berrien bolumenak kreditu-amortizazio eta -murrizketa naturalak orekatzea oraindik lortu ez arren, igoera nabaria gertatu da kreditu berrien kontratazioen erritmoan. Horrek, aurreko urtearen amaieran antzematen zen inflexio-puntua hurbil zegoela berretsi du. Negozio-sareen txikizkarien esparruan, hipoteka-maileguen kontratazioen bolumena % 33,0 handitu da 2015eko aldi beraren aldean, jatorrizko lurraldeen hipoteka-kuota altuan eta emandako arriskuen kontrol zehatzean oinarrituz. Bestalde, nabarmentzekoa da kontsumorako mailegu pertsonalen kontratazioaren igoera, % 29koa. Horrek, Kutxabankek, bere eredu historikoa aplikatuz (hots, bezeroa ezagutzea, kreditua aztertzea, kontrolatzea eta arduraz esleitzea), kontsumoa eta merkataritza suspertzearekin duen konpromisoa erakusten du.

Metatutako formalizazioak MM€

Inguruko ekonomia- eta gizarte-garapenarekin duen konpromiso-lerro horri jarraituz eta kudeaketa adituen sare garrantzitsu batek lagunduta, Kutxabankek enpresa txiki eta ertainen merkataritza-jarduera sustatzen ere lagundu du. Jarduera horretan, hobekuntzak ere egon dira finantzazio berrian.

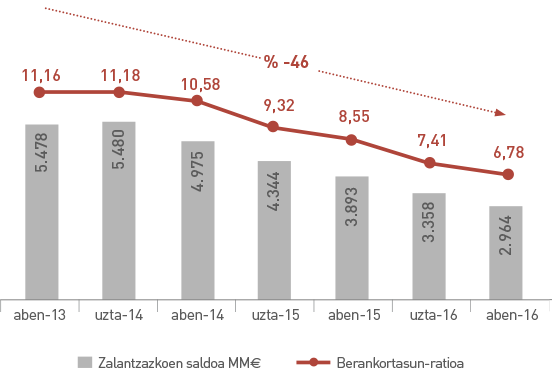

Berankortasun-tasa % 6,78koa izan da, sektoreko batez bestekoaren azpitik

Bestalde, 2016ko ekitaldiak 2014an berankortasunaren bilakaeran hasitako inflexioa argi berretsi du. Zalantzazko aktiboen sarrerak % 22 jaitsi dira aurreko urtearen aldean, eta zalantzazko aktiboen saldoak behera egin du hamaikagarren hiruhilekoan jarraian -900 milioi euro baino gehiago 2016an-. Horrela, Kutxabank Taldearen berankortasun-ratioak ere hobera egin du: 2016ko abenduan % 6,78an kokatu zen, 2015ean itxi zuen ratioa baino 187 oinarrizko puntu gutxiago. Higiezinen jarduerarekin loturiko berankortasuna alde batera utzita, ratioa % 4,62an kokatuko litzateke. Horrekin guztiarekin kreditu-kalitatearen maila finantza-sektorearen batez bestekoaren nabarmen gainetik kokatu da: 2016an % 9,11ko berankortasunarekin amaitu zuen Beste Sektore Egoiliar batzuentzako Sektoreetan.