Ekonomia eta Finantza Informazioa

Balantzearen azterketa

Kreditu inbertsioa

Zalantzazko aktiboen saldoa 1.000 milioi euro murriztu da, eta berankortasun tasa ere %8,65era arte jaitsi da, sektoreko batez bestekoa baino askoz ere txikiagoa izanik

Kutxabanken Kreditu Inbertsio Garbia 42.708 milioi eurokoa izan da 2015eko amaieran, hau da, 2014ko abendutik %1,7 murriztu da. Aurreko urtean, aldiz, %4,9koa izan zen beherakada hori. Hortaz, kreditu sustatzaileengatiko esposizioa eta zalantzazko aktiboak modu esanguratsuan murriztu diren arren, 1.000 milioi euro baino gehiago, inbertsioaren uzkurdura txikitu ahal izan da. Horretan lagundu dute sektore publikoari, epe luzerako beste zordunei eta kreditu komertzialari lotutako partiden hazkundea, eta sektore pribatuko kredituak gutxiago murriztu izana. Adierazle makroekonomikoak hobetu izanari eta kreditu eskari kaudimenduna berpizteari zor zaio hori. Gauzak horrela, “Ondasunezko bermedun zordunak”, izeneko partidak, Kreditu Inbertsio Garbiaren %78 biltzen duenak, %3,1 egin du behera. 2014. urtean %5,3 jaitsi zen.

| Mila € | 2015 | 2014 | Δ% |

|---|---|---|---|

| SEKTORE PRIBATUA | 42.423.958 | 44.029.830 | (3,6) |

| Berme errealeko zordunak | 33.129.978 | 34.195.303 | (3,1) |

| Epeko beste zordun batzuk | 4.011.856 | 3.683.926 | 8,9 |

| Ageriko zordunak | 767.509 | 736.084 | 4,3 |

| Kreditu komertziala | 524.104 | 351.714 | 49,0 |

| Finantza errentamenduak | 111.001 | 101.701 | 9,1 |

| Zalantzazko aktiboak | 3.879.510 | 4.961.102 | (21,8) |

| SEKTORE PUBLIKOA | 2.394.977 | 2.137.387 | 12,1 |

| BEZEROEN KREDITU GORDINA | 44.818.935 | 46.167.217 | (2,9) |

| Balorazioagatiko doikuntzak | (2.110.695) | (2.700.450) | (21,8) |

| BEZEROEN KREDITU GARBIA | 42.708.240 | 43.466.767 | (1,7) |

| Beste finantza-aktibo batzuk | 112.930 | 135.417 | (16,6) |

| BEZEROEN KREDITUA | 42.821.170 | 43.602.184 | (1,8) |

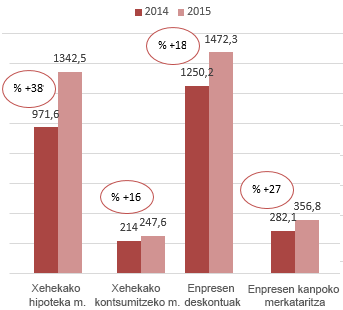

Aktiboen eragiketa berriekin kredituen amortizazioak eta murrizketa naturalak konpentsatu ez arren, nabarmen bizkortu da kreditu berrien kontratazioa, eta horrekin baieztatu egin da joan den urte bukaeran aurreikusten zen inflexio-puntua gertu dagoela. Xehekako negozio-sareei dagokienez, jatorrizko eskualdeetan dagoen hipoteka-mailegu ugariei eta emandako maileguen arriskua zorrozki kontrolatzeari esker, %38 egin dute gora hipoteka-maileguek 2014. urteko epe berean erregistratutako datuekin alderatuta. Era berean, kontsumorako mailegu pertsonalen igoera ere nabarmena izan da, %16 gehiago, Kutxabankek kontsumoaren eta komertzioaren berpiztearekin duen konpromisoaren erakusgarri ere. Horretarako, bezeroaren ezagutzan eta kredituaren analisian, kontrolean eta esleipen arduratsuan oinarritutako bere eredu historikoa ezartzen du.

Kreditu inbertsioa

Metatutako formalizazioak MM €

Ia-ia 2.000 milioi euro bideratu dira ETEak finantzatzera, %23 gehiago

Garapen ekonomiko eta sozialarekin hartua duen konpromisoari jarraituz, gainera, kudeatzaile adituen lantalde baten laguntzarekin, enpresa txiki eta ertainen jarduera dinamizatzen lagundu du Kutxabankek. Finantzaketa berri horretan ere agerikoak izan dira hobekuntzak. Era horretan, 2015ean hazkunde esanguratsua egon da iazko epe bereko datuen aldean: %18 gehiago deskontu komertzialetan eta %27 kanpo-merkataritzako eragiketen finantzaketan. Zentzu horretan, esan beharra dago segmentu horren kasuan kontratazio berrien bultzadak inbertsio produktiboen (zalantzazko aktiborik gabe) saldoek urtetik urtera bilakaera positiboa izatea lortu duela. Abalak ere aintzat hartuta, %4 inguru hazi dira urtean zehar.

Bestalde, 2015eko ekitaldian baieztatu egin da berankortasunaren bilakaeraren inflexioa, 2014an hasi zena. Zalantzazko sarrerek %66 egin dute behera iazko zenbatekoen aldean, eta zalantzazko aktiboen saldoa berriz murriztu da 2015ean (jarraikako zortzi hiruhilekotan murriztu da), 1.000 milioi euro baino gehiago. Horri esker, Kutxabank Taldeak duen berankortasun-tasa hobetu egin da: 2015eko abenduan %8,65ekoa zen, 2014. urtea ixtean baino 203 oinarrizko puntu gutxiago. Higiezinei lotutako berankortasuna kenduta, %5 baino zertxobait gutxiagokoa da Taldearen berankortasun-tasa. Horrekin guztiarekin, kredituen kalitate maila mantendu dela baieztatzen da, finantza-alorreko batez bestekoa baino hobea baita. 2015eko ekitaldia ixtean, %10,12ko berankortasuna zuten Beste Alor Egoiliarren Maileguek.

Berankortasuna