Ekonomia eta Finantza Informazioa

Balantzearen azterketa

Kreditu inbertsioa

Negozio-sarearen kreditu-inbertsio produktiboak gora egin du

Kutxabank taldeko Bezeroarentzako Kreditu Garbiak 41.896 milioi eurorekin amaitu du 2019a, eta %1,6ko igoera txikia izan du 2018ko abenduarekin alderatuta. Beste finantza-aktibo batzuen bilakaera kontuan hartu gabe, kreditu-inbertsioen zorro garbia 41.637 milioi eurokoa izan da. Hala ere, zalantzazko aktiboen partidan izandako beherakada handia kontuan hartu behar da (-%35,4), baina jaitsiera horren zati bat "Aktibo ez-korronteak eta saltzeko mantendutakotzat sailkatu diren elementu multzo besterengarriak" izeneko partidara birsailkatzearen ondorio da (239 milioi euro), 2019ko abenduan sinatutako zalantzazko aktiboen zorro baten salmentari dagozkionak, eta 2020an zehar gauzatuko dena. "Berme erreala duten zordunak" atalak erakundearen Bezeroarentzako Kredituaren %75 biltzen du, eta %1,4 hazi da (2018ko -%0,4aren aldean).

| (milaka euro) | 2019ko abe. | 2018ko abe. | %Δ |

|---|---|---|---|

| SEKTORE PRIBATUA | 39.680.252 | 39.555.426 | 0,3 |

| Berme errealeko zordunak | 31.604.492 | 31.170.252 | 1,4 |

| Eperako bestelako zordun batzuk | 5.485.323 | 5.167.317 | 6,2 |

| Ageriko zordunak | 840.818 | 815.136 | 3,2 |

| Kreditu komerziala | 543.088 | 602.801 | (9,9) |

| Finantza-errentamenduak | 139.898 | 147.865 | (5,4) |

| Zalantzazko aktiboak | 1.066.633 | 1.652.055 | (35,4) |

| SEKTORE PUBLIKOA | 2.496.667 | 2.335.643 | 6,9 |

| KREDITU INBERTSIO GORDINA | 42.176.919 | 41.891.069 | 0,7 |

| Balorazioagatiko dohikuntzak | (539.618) | (866.130) | (37,7) |

| KREDITU INBERTSIO GARBIA | 41.637.301 | 41.024.939 | 1,5 |

| Beste finantza-aktibo batzuk | 258.893 | 211.443 | 22,4 |

| BEZEROENTZAKO KREDITUA (*) | 41.896.194 | 41.236.382 | 1,6 |

| Promemoria: Kred. Gordina exdudosoak barne | 41.102.614 | 40.228.062 | 2,2 |

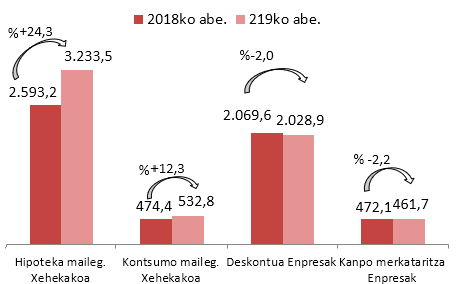

Izugarri igo da ema den mailegu kopurua

Hain zuzen ere, 2019an hazkunde oso esanguratsua gertatu da kreditu berriak kontratatzeko erritmoan, bai txikizkako sareen eremuan, bai xehekako-sareen arloan, bai enpresa-sarean. Hartara, txikizkako bezeroekin erlazionatzen diren negozio-sareetan, jatorrizko lurraldeetako hipoteka-kuota altuan eta emandako arriskuen kontrol zorrotzean oinarrituta, hipoteka-maileguen kontratazioen bolumena %24,3 hazi da 2018ko epealdi berarekin alderatuta.

Era berean, kontsumorako mailegu pertsonalen kontratazioan izandako gorakada nabarmendu du (%12,3), eta horrek agerian utzi du Kutxabankek konpromisoa hartu duela kontsumoa eta merkataritza berraktibatzeko, bezeroaren ezagutzaren eredu historikoa aplikatuz, baita kredituen azterketa, kontrola eta esleipen arduratsua ere. Bide teknologikoak etengabe gehitu zaizkio kreditu-jarduera horri, ondorioz, finantzaketa-eragiketak Online Banka eta Banka Mugikorraren bidez gauzatzen duen pertsona kopuruak gora egitea ahalbidetu da. Era berean, zabaldu egin da mailegu 'aurre-onartu' deiturikoen onuradun izan daitezkeen pertsonen kopurua. Mota horretako maileguen zorroa 1,6 milioi bezerora, eta 33.603 milioi euroko kopurura iritsi da.

Metatutako formalizazioak MM €

Inguruko garapen ekonomiko eta sozialarekiko konpromisoaren esparru honetan, eta kudeatzaile espezializatuen sare garrantzitsu baten laguntzarekin, Kutxabankek enpresa txiki eta ertainen segmentuaren merkataritza-jarduera dinamizatzen ere lagundu du. Hala ere, 2019an enpresen likidezia-hazkunde handia ikusi da (kreditu-beharrak murriztu ditu), baita ingurune globalaren ziurgabetasunek enpresen inbertsio-ekimen jakin batzuk geldiaraztea ekarri dutela ere.

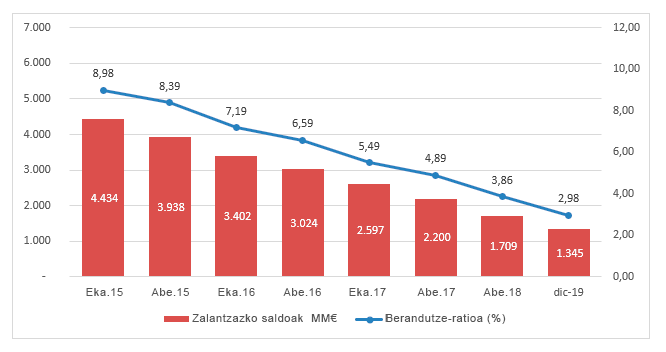

Zalantzazko aktiboen jaitsierak sektoreko apalenen artean kokatu du berankortasuna

Bestalde, ekitaldiak berretsi egin du berankortasunaren jazken hiruhilekoetako beherazko joera. Zalantzazko aktiboen saldoa 350 milioi eurotik gora murriztu da urtean. Horrek esan nahi du berriro hobetu dela Kutxabank Taldearen berandutze-ratioa; izan ere, arrisku kontingenteak barne hartuta, %2,98an kokatu da jada, 2018ko itxiera-ratioa baino 88 oinarrizko puntu gutxiago. Horrekin guztiarekin berretsi egin da kreditu-kalitatearen maila finantza-sektoreko batez bestekoaren oso gainetik mantendu dela, izan ere, 2019ko abendua ixtean %4,79ko berankortasuna zuen "Beste sektore pribatu batzuetako kredituetarako", erakundearen kredituen berandutze-tasa baino 171 puntu baxuagoa, %3,08ra igo baita.