Informazio ekonomiko-finantzarioa

Balantzearen azterketa

Kreditu inbertsioa

Kredituen inbertsioa % 5,9 hasi da

Kutxabank Taldearen Neto Bezeroei emandako Kredituari dagokionez, urtean zehar 44.259 milioi euro eman dira, hau da, % 5,6ko igoera nabarmena izan da. Eboluzio hori, ‘Ageriko zordunen’ sailaren areagotze arinaz gain, sektore pribatuko ‘Eperako beste zordun’ batzuei eta ‘Sektore Publikoari’ dagozkio, hein batean enpresei eta sektore publikoari laguntzeko jarduera garrantzitsuak bultzatua. ‘Egiazko bermeko zordunak’, entitatearen Bezeroei emandako Kredituaren % 73 hartzen dituena, haren ‘core’ negozioaren oinarrizko pieza izanik, % 1,8ko igoera nabarmenarekin itxi du ekitaldia. Hipoteken kontratazio berriaren erritmo biziak eragin du sail honen eboluzio positiboa, urtearen bigarren erdian gehienbat.

Kutxabankek larrialdi sanitarioaren ondorio ekonomikoak arintzeari zuzendutako berariazko neurriak garatu ditu 2020an zehar, gizartearekin duen konpromisoaren ildotik. Zentzu horretan, 4,175 milioi euro eman dira familiei eta enpresei diruz laguntzeko.

Taldeak 42.947 milioi euroko negozio-sareen kreditu inbertsioarekin bukatu du urtea, hau da, 2019an baino % 5,9 gehiago. Bilakaera positibo hori azaltzeko, Handizkako Bankuek, Korporaziokoak eta erakundeetakoak garatutako jarduera handia ikusi behar da hein handi batean. Banku Korporatiboaren kreditu inbertsioa % 14,8 hazi da 2019arekiko, ia 2.000 milioi eurorekin finantzazio eragiketa berrietan.

Erakundeen Bankuei dagokienez, aldiz, % 30 inguru igo da, eragiketa berrietan 2.600 milioi eurorekin.

Enpresen sarean, epe ertain eta luzerako aktiboen kontratazio berria nabarmen igo da, entitateak kudeatutako Covid laguntza ugariek bizkortua, larrialdi sanitarioan zehar bezeroei laguntzeko konpromisoari jarraiki. Zirkulatzailearen finantzazioko sailak, aldiz, moteldu egin dira ziklo ekonomikoak okerrera egin duenaren ondorioz. Halere, 1.699 milioi euro formalizatu ditu operazio berrietan.

| Mila € | Abe 2020 | Abe 2019 | Δ% |

|---|---|---|---|

| SEKTORE PRIBATUA | 40.957.858 | 39.680.252 | 3,2 |

| Ondasun-bermearen zordunak | 32.188.395 | 31.604.492 | 1,8 |

| Epeko bestelako zordunak | 6.367.147 | 5.485.323 | 16,1 |

| Ageriko zordunak | 884.985 | 840.818 | 5,3 |

| Merkataritza-kreditua | 337.839 | 543.088 | (37,8) |

| Aktiboen behin-behineko erosketa | 0 | 0 | n.a. |

| Finantza-errentamenduak | 119.082 | 139.898 | (14,9) |

| Zalantzako aktiboak | 1.060.410 | 1.066.633 | (0,6) |

| SEKTORE PUBLIKOA | 3.557.109 | 2.496.667 | 42,5 |

| Sektore publikoa – egoera arrunta | 3.549.797 | 2.488.995 | 42,6 |

| Zalantzako aktiboak – sektore publikoa | 7.312 | 7.672 | (4,7) |

| KREDITU-INBERTSIO GORDINA | 44.514.967 | 42.176.919 | 5,5 |

| Balorazioagatiko doikuntzak | (537.784) | (539.618) | (0,3) |

| KREDITU-INBERTSIO GARBIA | 43.977.183 | 41.637.301 | 5,6 |

| Bestelako finantza-aktiboak | 281.822 | 258.893 | 8,9 |

| BEZEROEI EMANIKO KREDITUA (*) | 44.259.005 | 41.896.194 | 5,6 |

(*) Kostu amortizatuko finantza-aktiboen zorroan sartutakoa bakarrik hartuko da bezeroei emaniko kreditu gisa. 2019ko abenduan sinatutako zalantzazko aktiboen zorro baten salmentarekin lotutako “salmentarako gordetzat sailkatu diren elementuen aktibo ez-korronteak eta talde besterengarriak” partidan birsailkatutako zalantzazko aktiboak ez dira 2019an sartzen. Partida hori 2020an zehar gauzatu da behin betiko.

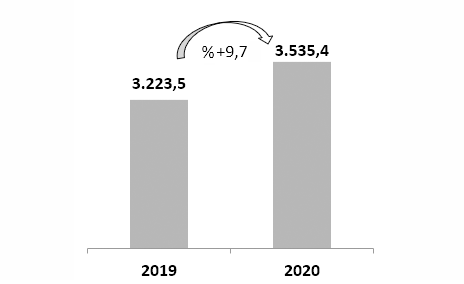

Hipoteken kontratazioetan errekorra

Etxeratze garaian bizitako jarduera ekonomikoaren eroriko orokorrak ez du eragotzi Kutxabankek 2020 hipoteka arloan ezarritako urteko helburuak beteaz bukatzea. Ekainetik hona ikusitako hoberanzko joera hipoteka ekoizpen berriaren igoera konstanteko kurbarekin berretsi da. Honek errekorreko zifrak izan ditu uztailean, eta are gehiago abenduan, hileko % 62ko igoerarekin.

Taldeak hipoteka mailegu berrien sinadura jarduera sendoa izan du eta sail horri 3.535 milioi euro esleitu dizkio, hau da, urteen arteko % 9,7ko igoera bizi izan du. Nabarmendu beharra dago igoera hau Kutxabankeren hipoteka maileguek azken ekitaldietan gorakada nabarmenak izan ondoren, % 20 2018an eta 2019an, gertatzen dela.

Eboluzio positibo horren ondorioz, finantza Taldea sektorearen buruan jartzen da, hipoteka ekoizpen berriari dagokionez, eta merkatuan lider izateko asmoa berresten du, merkatuko kuotan islatu denez. Gaur egun, Kutxabank Euskadiko hipoteken merkatuaren % 45 inguruan dago, Espainiakoaren % 10 inguru, sareko kuotaren gainetik, askogatik.

Metatutako formalizazioak MM €

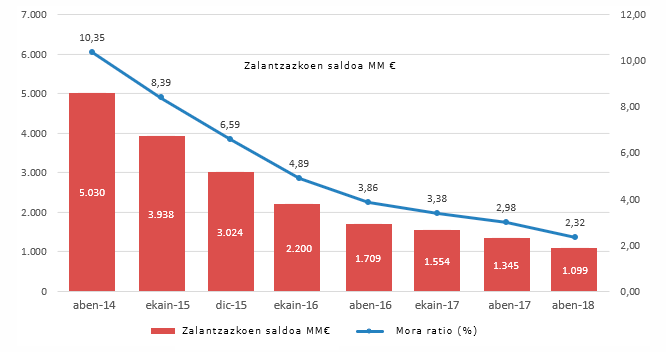

Zalantzazko aktiboek 245 milioi galdu dituzte

2020an berriz ere berretsi da Kutxabank Taldearen berankortasun tasaren beheranzko joera. Zalantzazko aktiboen saldoa, arrisku kontingenteak barne, 245 milioi euro jaitsi da, hau da, % 18,2. Ondorioz, 2020ko abenduan % 2,32an hobetu da berandutze-tasa, 2019aren bukaeran baino 66pb gutxiago. 2019ko abenduan sinatutako zalantzazko aktiboen zorro baten salmenta sinatzeak erraztu du jaitsiera hori. Izan ere, 2020an zehar zalantzazko aktiboen joera beheranzkoa jarraitu du izaten, krisialdi sanitarioaren inpaktu negatiboak izan badira ere.

Beraz, kredituen kalitate maila altuarekin jarraitzen du Kutxabankek, finantza sektorearen batezbestekoaren gainetik. Beraz, krisialdiaren inpaktu positiboari aurre egiteko jarrera sendoa berretsi du horrela. Halaber, partikularren zorroaren % 3 bakarrik egon da nolabaiteko berankortasunen bati lotua pandemia hasi zenetik, hau da, espainiar finantza sektorearen batezbestekoaren % 50etik behera. Berankortasun bizien bolumena % 1,7koa izan da, eta berankortasun-tasa % 2,2, Taldearen zorro osoaren ildo berean.